水素社会の完成形を考えてみる。 #3 日本のエネルギー自給率100%の世界は来るか。

5.少ない日本の再エネ、見るべきはやはり世界

これから再エネも水素も増やさなければいけない日本は、カーボンニュートラル戦争にかなり出遅れてしまっている、というのが、厳しいけれど、見なければいけない現実であることが、今回データを見て分かった。そして、自給率100%の世界も、このままでは、厳しい。

規制緩和や、土地の利活用方法を整備し、とにかく再エネを増やすことから始めない現状に立ち、グリーン水素は再エネが豊富にある状態でなければ実装できない、ということであれば、実例を作って、技術をグローバルスタンダードにしていくためには、やはり今すぐに実例を作る必要があり、それは国内では相当ハードルの高いことである。なぜならば、日本には、再エネが豊富にないから。

豊富に再エネがある国に、技術と共に赴き、海外で実装する。海外で蓄積した技術を、日本に再度持ち帰って還元する。これこそが、国内でグリーン水素を実装するための王道プロセスそのものである、今回の結論はこんなところであろうか。

極めて現実的な話の回となったが、とてもいい頭の整理になった。

1.再エネとグリーン水素

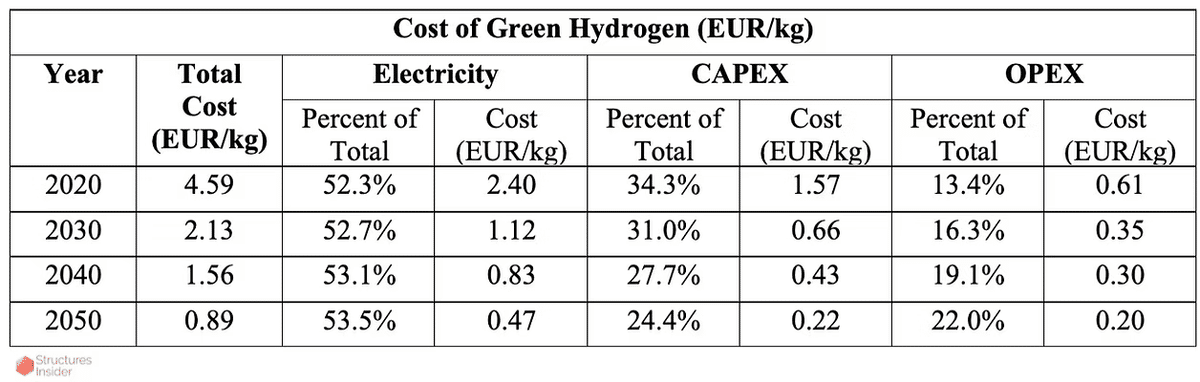

グリーン水素の普及を止めている理由の一つに、”再エネが高い”理由が挙げられる。グリーン水素の製造価格は今後低下していく、という文献は散見される。ある調査を引用すると、Table 1に示す様に、トータルコストは低下し、2030年には2020年ベースの約半分となっている(Theo Pascal, STRUCTURES INSIDER)。パーセンテージの部分のみを棒グラフに占めすのが以下の図1であり、どのコスト試算においても、再生可能電力価格が価格全体の約半分を占めている。

今後、地球をクリーンにする技術:グリーン水素の導入が進むためには、再生可能エネルギーの導入は必須である。言い換えれば、グリーン水素の議論をするには、再エネ導入の議論は避けては通れない。

2.グリーン水素実装に向けて、足りないことは何か

昨日、一昨日と、2日間に渡り、水素が普及するために、水素利用のシチュエーションに関する議論を展開してきた。水素の利活用シーンが増えることで、水素社会拡充する話はイメージがつきやすいが、利活用シーンを増やすためには、水素インフラを拡充する必要がある。

「水素自動車が先?水素ステーションが先?」という鶏-卵論争は、この水素研究に携わる中で、耳にタコができるくらい聞いてきた。最近は水素インフラ側に自分が身を置いているため、利用シーンへのニーズの声をよく聞くが、とどのつまり、両方必要なのである、というのが、至極真っ当ではあるものの、結論である。

勿論、水素の技術イノベーションも欠かせない要素ではある。”技術革新がまだ起きてないのでは?”という話もよく聞くし、確かにその要素もある。GREEN HYDROGEN COST REDUCTION,IRENAの分析によれば、電解槽価格が8割削減されること、電解効率が65%から76%に上昇すること、最大運転時間が3200hから4200hになること、これらが実現することでコストは概ね80%低減される。 これには、触媒などの電解槽部材のコスト低減or性能向上、耐久性の向上といった要素をもたらす技術革新が求められる。

そして、これは独断と偏見だが、こういった技術革新はきっと起きると、私は思う。日本で起こすこともきっと可能だろう。昨今、日本の研究者の質の低下などが取り正されるが、それでもまだ、日本で研究を続ける研究者一人一人は、優秀そのものである。 研究者の数が減っていること、彼らのアウトプットが世間で研究者の優秀度を評価するものに則していないこと、こうした背景の中で数字に表れていないだけであり、体感として彼らの優秀さを感じている(かといって、世間での評価に表れないところで研究を続けることを是とするつもりもないが)。

つらつらと書いてしまったが、何が言いたいかというと、電解槽価格の低下は、技術者の弛まぬ努力によって引き起こされるとすると、次に考えるべきは、”再エネ価格をいかに下げるか?”という点である。大量の、そして安定的なエネルギーは安いため、この再エネをいかにして手にいれるか、という話になる。

3.安い再エネはどこに

この論点は非常に難しい。再エネはある意味、増やせない。その土地のポテンシャルをいかに活用するか、という話に大きく依存し、あとは発電プラントを建てるか建てないか、という問題が残るだけである。

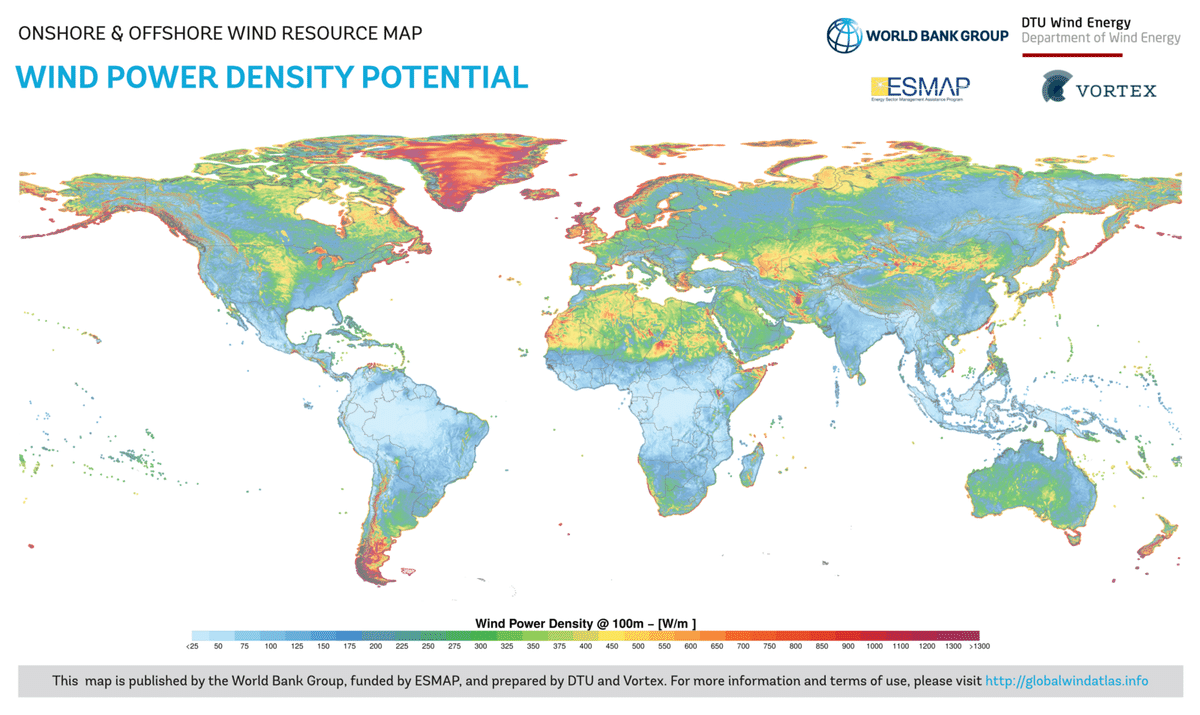

風力発電ポテンシャルを眺めてみると、北欧、グリーンランド周辺、南米最南端、北方領土近辺、この辺りが最もポテンシャルが高い、と言えるだろうか(wikipedia commons)。図4で太陽光ポテンシャルをみると、最も高いのはチリを中心とした南米地域、アフリカ全土、中東、北米南部、オーストラリア、などが目立つだろうか。日本は太陽光発電ポテンシャルを世界的に見ると、あまり目立っていない様子である。

結局、再エネも化石燃料よろしく、ある場所にしかない、という議論になるのであれば、持つもの、持たざるもの、これらの差がますます広がる、という話になりそうだ。覇権の構造は大きく変わっていきそうな気がする。

4.日本の再エネポテンシャルの全体と現実

ではここで、視点をわが国日本に向けてみることにする。環境省が発表した、「わが国の再生可能エネルギー導入ポテンシャル」によると、この国の再エネポテンシャルは、2019年ベースでの電力需要の約2倍ある、とのことだった(ref)。洋上風力発電がその中でも約6割を占める。

では、このポテンシャル、一体どの程度実現可能なのだろうか。 これを論じているいい文献を見つけたので、今日は残りの時間で、これをベースに議論を進める(Fig.6)。

まず、導入ポテンシャルと、実際の「発電所設置可能性」を繋ぐ議論だが、この資料では、導入ポテンシャルを示す場所を、三つの区分「設置困難・制約大・制約小」に分類した上で、設置可能場所を定義。さらに、太陽光・風力の競合を考慮した上で、設置可能場所を提案する流れである。

ポテンシャルを示す場所でも、設置困難である土地(農振法により、農地転用が厳しく制限されている、建物用地、河川など)であるケースがある。また、国有林、民有林などは、制約大に分類される。制約小に該当するのは、雑草血、裸地、篠地、荒廃農地、これらの土地が該当するとのことだ。

地理情報システムを活用すると、設置困難に該当するのは51%、つまり再エネポテンシャルを示す土地がこれに該当する場合、設置するのは困難、ということである。これだけでも既にポテンシャルの半分を失ったような気もする。さらに制約大の土地は47%、制約小に該当する土地は、全体の約2%である。

こうした前提をもとに、設置可能な場所に設備導入した際の発電容量とポテンシャルを比較する。陸上風力発電だけ見ると、実際に設置可能な発電容量は、ポテンシャルのわずか8%に留まる(Fig.8)。

設置可能面積で、太陽光・陸上風力発電をしたことを考える。年間平均日射量、風速から推計される発電量は、年間発電量の約1割程度とされる。環境省の推計では約9割とされていたので、相当厳しい数字であることが一目霊山である。

洋上風力を考える。洋上風力に関しては、2019年4月に「再エネ海域利用法」が施行され、指定要件に満たした海域を「促進区域」と指定し、洋上風力の長期占有が可能である。 その促進区域は領海の16%に相当する。Fig.9は、その促進区域の対象となる海域面積と、環境省調査との開発可能とされた海域における発電容量を比較したもので、導入ポテンシャルは、環境調査の約1/3に留まる。その上、さらに利害関係者との調整が必要である。

利害関係者とのコンフリクトが生じにくい海域全てに風車を設置した際の年間発電量は、2020年度の年間電力需要の約1割となる。

これらを鑑みると、環境省調査の際に電力需要の20割あった再エネポテンシャルは、本研究の設置可能性を考慮すると、電力需要の約2割に留まる、ということになる。再エネの日本実装はなかなか難しそうである、という厳しい数字になってしまった。無論、利害調整の点も、今、企業・自治体など、関係各社の尽力により、緩和する事例もあるので、一概にこの調査結果が現状を反映しているとも思えないが、体感として、「日本の再エネって少ないな」と思った。