楽天SCHDに投資すべき?おすすめする人としない人の特徴を解説

楽天SCHD(楽天・高配当株式・米国ファンド)は、2024年9月27日に販売が開始された、米国の高配当ETF「SCHD」に投資する投資信託です。四半期ごとの分配金や増配の可能性があり、安定したキャッシュフローを求める投資家に注目されています。

しかし、楽天SCHDについて詳しく知りたい方の中には、以下のような疑問を持つ方も多いのではないでしょうか?

どのくらいの分配金が受け取れるの?

分配金はどのタイミングで支払われるの?

投資するメリットやデメリットは?

どんな人に向いている投資商品なの?

この記事では、楽天SCHDの概要やメリット・デメリット、どのような方に向いているのかを詳しく解説します。また、記事の最後ではどのような方に投資をおすすめするのかまたはしないのかについても触れているので、楽天SCHDへの投資を検討している方は参考にしてください。

楽天SCHDとは?

楽天SCHDの正式名称は「楽天・高配当株式・米国ファンド(四半期決算型)」と言います。「シュワブ・米国高配当株式ETF(SCHD)」に投資する投資信託です。

運用開始から3ヵ月で、純資産総額1,000億円を突破しており、個人投資家から人気を集めています。

まずはじめに楽天SCHDを理解するために以下の3つについて解説します。

シュワブ・米国高配当株式ETF(SCHD)とは

楽天SCHDの概要

楽天SCHDの分配金と為替リスク

順番に確認していきましょう。

シュワブ・米国高配当株式ETF(SCHD)とは

SCHDは、米Dow Jones社が提供する「ダウ・ジョーンズUSディビデンド100インデックス」への連動を目指すETFです。「ダウ・ジョーンズUSディビデンド100インデックス」は、米国企業を配当利回り順に並べ、配当利回りの高い企業に投資する指数です。

2025年1月時点の上位10社の構成銘柄は、次の表を参照してください。

ここ数年の株高を牽引してきたNVIDIAやGoogleのような大型成長株は、配当利回りは高くないむしろ低い傾向にあるため、この時点では採用されていません。

SCHDの直近の配当利回りは3.77%と十分高配当と言えます。高配当株式ETFで有名なVYMの配当利回りは2.93%と3%を下回っています。この点からも、SCHDはより高配当を重視したETFであることがわかります。

また、VYMとSCHDの違いとして、VYMは配当を出す企業全般を広くカバーするのに対し、SCHDはより厳格な選定基準を持っています。

特に、財務の健全性や増配実績を重視しており、安定したキャッシュフローを持つ企業が多く採用されています。

VYMは幅広い銘柄に分散されているものの、配当利回りは相対的に低くなる点がデメリットです。 一方、SCHDはVYMに比べると比較的集中投資の傾向がありますが、高配当かつ財務的に健全な企業を厳選しているといえるでしょう。

楽天SCHDの概要

楽天SCHDは2024年9月27日に運用が開始された投資信託です。決算は年4回行われ、分配金は2月、5月、8月、11月の各25日に支払われます。

信託報酬率は年0.192%です。この信託報酬率には、投資対象であるSCHDの経費率0.06%も含まれており、総合的に見ても割高なコストとは言えません。

また、楽天SCHDはNISAの成長投資枠で購入が可能です。

NISAを利用することで、分配金や売却益にかかる税金を非課税にできます。

例えば、年間5万円の分配金を受け取る場合、通常は約20.315%の税金がかかるため、1万576円の税負担となります。しかし、NISA枠で保有していれば、上記の税金は課税されません。

楽天SCHDの分配金と為替リスク

楽天SCHDの分配金は、投資対象であるSCHDが米ドルで支払う分配金を日本円に換算して支払われます。そのため、為替レートの変動によって、SCHDの分配金の日本円換算額が変わるため、注意が必要です。

例えば、SCHDの分配金が1口あたり年間2ドルの場合、1ドル150円のときは300円、1ドル140円のときは280円となります。ドル円相場が円高になると、日本円での分配金が目減りします。

楽天SCHDに投資する3つのメリット

楽天SCHDに投資するメリットは次の3つです。

円建てで投資できる

定期的に分配金を受け取れる

増配する可能性がある

これらのメリットに魅力を感じる方は、楽天SCHDへの投資を検討しても良いかもしれません。

円建てで投資できる

楽天SCHDは円建てでの投資が可能なため、為替リスクを抑えながら米国株式に投資できるのが大きなメリットです。

通常、米国ETFに投資する場合は、円を米ドルに換えて購入する必要があります。

しかし、楽天SCHDであれば円建てで購入できるため、為替手数料がかからず、為替変動の影響を直接受けにくくなります。

例えば、米ドルを利用する場合、1ドル150円のときに投資したとしても、後に1ドル140円に下がると円換算の評価額が減少します。

一方で、楽天SCHDは円で直接購入できるため、こうした為替リスクを回避しやすいです。

さらに、楽天SCHDは投資信託であるため、1円単位で投資が可能です。そのため、少額から始めたい投資家にとっても利便性が高い商品です。

また、外国株式を取引する際に必要な「外国株式取引口座」の開設も不要です。

証券口座を開設すればすぐに購入できるため、手間をかけずに投資を始められる点も魅力の1つです。

定期的に分配金を受け取れる

楽天SCHDでは、四半期(毎年2月、5月、8月、11月)ごとに分配金が支払われます。

例えば、楽天SCHDに100万円を投資し、年間分配金利回りが3.5%だった場合、年間の分配金は3万5,000円になります。これを4回に分けて受け取るため、1回あたりの分配金は8,750円です。

ただし、日本国内の税金(20.315%)がかかるため、税引き後の受取額はおよそ6,970円となります。

この定期的な分配金は、特に安定したキャッシュフローを求める方にとって非常に魅力的です。分配金を生活費の一部に充てることもできますし、再投資して資産の増加を狙うこともできます。

また、投資で得られる利益には「分配金」と「株価の値上がり益(キャピタルゲイン)」の2つがあります。キャピタルゲインは市場の状況によって大きく変動し、売却のタイミング次第では損失を出す可能性もあります。

一方、分配金は運用成果に応じて支払われるため、比較的安定した収益を期待できます。しかし、楽天SCHDの構成銘柄が減配や無配に転じた場合、分配金が減少する可能性がある点には注意が必要です。

特に、老後の生活資金や将来の教育資金など、長期的な資産運用を考えている方にとって、楽天SCHDの分配金は心強い存在になるでしょう。

増配する可能性がある

楽天SCHDは、長期的に分配金が増える可能性の高いETFの一つです。特に、直近10年間の平均増配率は約11.5%と高水準を維持しています。同じカテゴリーの他のファンドと比較しても優れた成績です。

例えば、2013年にSCHDの年間分配金が1株あたり0.90ドルだったとすると、2023年には約2.50ドル以上に増えています。

このように、過去の実績をもとに考えれば、長期保有することで分配金の成長を期待できるでしょう。

増配が期待できる理由の一つとして、投資先企業の安定性が挙げられます。SCHDの組み入れ銘柄は、財務基盤が強固で、過去10年以上にわたり配当を支払い続けている企業が多く含まれています。

例えば、コカ・コーラ(KO)やジョンソン・エンド・ジョンソン(JNJ)のような企業は、景気の影響を受けにくく、安定した配当を続けてきました。こうした企業が成長を続けることで、分配金の増加も期待できます。

楽天SCHDのデメリット

楽天SCHDは非常に魅力的な投資信託ですが、以下のデメリットもあります。

為替リスクがある

分配金を支払うので投資効率が悪い

楽天証券でしか購入できない

このデメリットを理解しないまま投資すると、こんなはずではなかったと後悔しかねません。事前にデメリットも把握して、リスクを分かった上で投資を始めましょう。

為替リスクがある

楽天SCHDは米ドル建ての資産に投資しているため、為替レートの変動によって受け取れる分配金や資産価値が変動するリスクがあります。仮にSCHDの分配金や株価が変わらなかったとしても、円高になると日本円換算の分配金が減少し、円安になると増加するため注意が必要です。

例えば、SCHDの年間分配金が1株あたり3ドルだったとします。100株を保有している場合、年間の分配金は「3ドル×100株=300ドル」です。

この分配金を「1ドル=100円」を基準として円換算すると、為替レートによって以下のように変動します。

1ドル=100円(基準為替レート) :300ドル×100円=30,000円

1ドル=90円(円高に進行) :300ドル×90円=27,000円(-3,000円)

1ドル=110円(円安に進行):300ドル×110円=33,000円(+3,000円)

このように、SCHDの分配金そのものが変わらなくても、為替レートが変動することで日本円換算の受取額は増減します。特に円高が進んだ場合、米国株市場のパフォーマンスが良好でも、日本円で受け取る分配金が減少するリスクがあります

楽天SCHDに投資する際は、為替レートが分配金に与える影響を考慮し、長期的なリスク管理を行うことが重要です。

分配金を支払うので投資効率が悪い

楽天SCHDは定期的な分配金が魅力ですが、運用効率の観点からはデメリットとなる場合があります。特定口座で投資する場合、分配金(普通分配金)を受け取るたびに20.315%の税金がかかり、再投資に回せる資金が減ってしまうため、資産成長のスピードが鈍化します。

分配金が発生することで、再投資可能な資金が減り、複利の効果が十分に活かされないことが理由です。

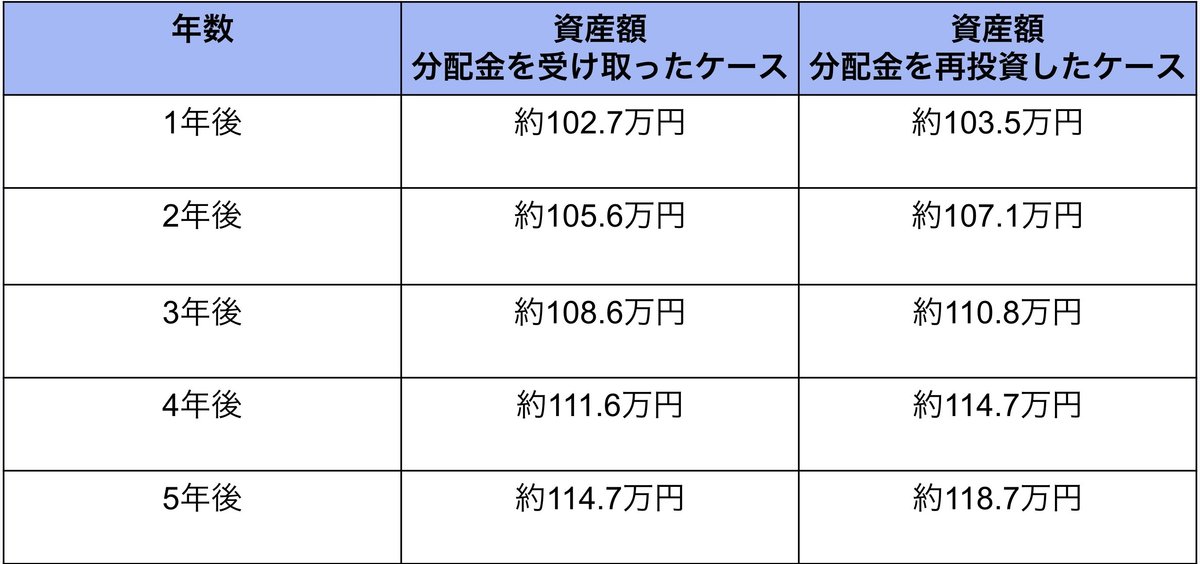

以下の条件で、分配金を受け取った場合と、分配金を再投資した場合の資産額の推移を比較してみましょう。

【シミュレーションの条件】

初期投資額:100万円

年間利回り:3.5%

分配金には20.315%の税金がかかる

このように、分配金を受け取るたびに課税されるため、長期的な資産成長において約4万円の差が生じます。年数が経過するほど、この差はさらに広がっていきます。

さらに、分配金を受け取ることで再投資の手間が発生する点もデメリットです。楽天SCHDでは分配金が支払われるたびに、自分で再投資の手続きを行う必要があります。一方で、分配金を出さずに自動的に再投資される投資信託であれば、税金を繰り延べながら複利効果を最大限に活かすことが可能です。

楽天SCHDは分配金を受け取ることで短期的な収益を得られますが、資産を長期的に効率よく増やしたい方にとっては、運用効率が悪い可能性があります。そのため、「分配金を活用したいのか」「長期的に資産を最大化したいのか」を考えた上で、自身の投資目的に合った判断をすることが重要です。

楽天SCHDへの投資がおすすめの方

楽天SCHDは四半期ごとに分配金を受け取れるため、定期的な収入を得たい方に向いています。特に、老後資金の補填や生活費の一部として活用したい方にはおすすめです。

例えば、楽天SCHDに500万円を投資し、年間分配利回りが3.5%だった場合、年間約17万5,000円の分配金を受け取れます。これを4回に分けて受け取ることで、1回あたり約4万3,750円の収入となります。

また、増配傾向が続いているため、長期的に分配金の増加が期待できる点もメリットです。さらに、NISA口座を活用すれば分配金の税負担を抑えられるため、効率的な運用が可能です。

このように、安定した配当収入を求める方にとって、楽天SCHDは有力な選択肢となるでしょう。

楽天SCHDへの投資をおすすめしない方

運用効率を重視し、資産を最大限に増やしたい方には不向きです。分配金が支払われるたびに20.315%の税金が発生するため、再投資に回せる資金が減り、複利効果が低下します。

例えば、楽天SCHDに500万円を投資し、分配金利回りが年3.5%の場合、本来であれば17万5,000円が受け取れます。しかし、ここから約20.315%(3万5,000円)の税金が引かれるため、実際に手元に残るのは約13万9,500円です。

さらに、この分配金を再投資する場合、税引き前の金額を再投資できる投資信託と比較すると、複利の効果が弱まり、長期的な資産成長のスピードが低下します。

一方、分配金を出さずに自動再投資する投資信託やETFであれば税金の支払いを後回しできるので、複利効果を最大限に活かせます。

そのため、分配金を受け取るよりも、資産を効率的に増やすことを優先したい方には、楽天SCHDは適していません。長期的な資産成長を目指すなら、分配金の出ない投資信託やETFの方が有利でしょう。

まとめ

楽天SCHDは、米国の高配当ETF「SCHD」へ投資する円建ての投資信託です。四半期ごとの分配金や増配の可能性など、安定した配当収入を求める方に適した商品といえます。特に、NISAを活用することで税金の負担を軽減できるため、効率的な運用も可能です。

一方で、分配金が発生するたびに税金(20.315%)がかかるため、長期的な資産成長を重視する方には不向きです。分配金を受け取らずに自動的に再投資する投資信託やETFと比べると、複利効果が弱まるデメリットがあります。

楽天SCHDは、定期的な配当収入を重視する方にとって魅力的な選択肢ですが、運用効率を優先する方には最適とは言えません。投資目的に応じて、自身に合った商品を選ぶことが重要です。