マイホームを売るか、貸すかを検証してみました。

大阪の友人から

「自宅を売った方が良いか?貸した方が良いか?」

との相談を受けたので検証してみました。

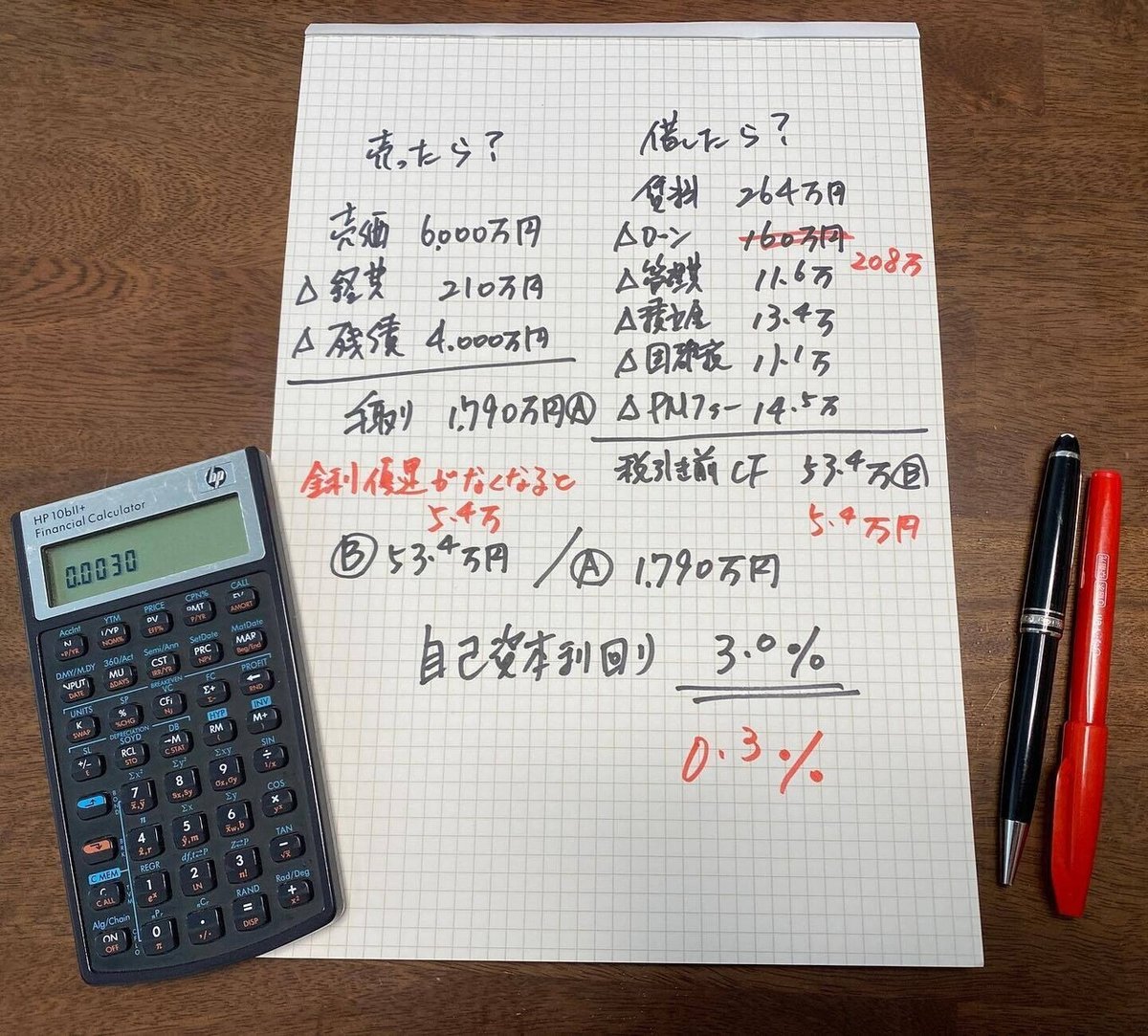

6,000万円で売却した際の手残り金は1,790万円。

貸した場合の手残り金は年間で53.4万円(税引き前)。

投資としてみた場合、53.4万円を得るために、自己資本1,790万円を投入していることになり、投資効率は「53.4万円/1,790万円」で3%になります。

#預金よりはマシだけど

#投資としてはイマイチかな

一般的には、3%以上で運用をできる手段を持っているならば売却して得た資金を再投資。運用できなければ賃貸にするのもアリかなという判断になります。

ただし、住宅ローンの残債がある物件は原則として賃貸にすることはできず、事前に金融機関に相談し許可をもらう必要があります。

この場合、事業用融資への借り換えを求められるのが、本来なのですが、住宅ローンが継続できた場合でも金利優遇はなくなり、店頭金利になることが一般的です。

金利優遇がなくなった場合の投資効率も検証してみました(赤字の部分)。

貸した際の手残りは年間53.4万円から5.4万円となり、自己資本1,790万円に対しての利回りは0.3%まで下がりました。

今回は「売った方がええな」という提案になりました。

売買専門の会社に相談すると「売った方がいいですよ!」となりがちで、賃貸専門の会社に相談すると「貸した方がいいですよ!」となりがちです。

不動産コンサルタントとして『依頼者の利益』を最優先に、様々な切り口で提案ができるよう自己研鑽に努めています。