公的保険を知れば、ほとんどの保険は不要?!

保険に加入している人の多くは、「万が一」に備えるため、複数の保険に入っています。しかし、公的保険制度をしっかり理解することで、不必要な保険に無駄なお金を払わなくて済むケースが多いことをご存知でしょうか?

例えば、日本の公的医療保険には「窓口3割負担」や「高額療養費制度」といった優れたサポートがあります。これにより、高額な医療費が発生しても、自己負担額は限られます。さらに、労災保険も業務中や通勤中のケガに対する補償が手厚く、自己負担はほぼゼロです。

つまり、公的保険だけで十分カバーできる部分も多く、民間の医療保険や労災関連の保険に加入する必要がないことが多いのです。

健康保険と労災保険の仕組みについて

保険は、日常生活での不測の事態に備えるために重要なものです。今回は、日本の公的保険制度の中から、「健康保険」と「労災保険」について、特に窓口負担や高額療養費制度の仕組み、労災保険の手厚いサポートについてわかりやすく解説します。

健康保険の仕組みと特徴

1. 窓口負担:3割負担のしくみ

健康保険では、医療機関での診察や治療を受ける際、患者が支払う費用は30%です。これが「3割負担」と呼ばれるものです。残りの70%は健康保険が負担してくれるため、比較的安価に医療サービスを受けることができます。

例: 10,000円の治療費が発生した場合、患者が窓口で支払うのは3,000円のみ。7,000円は健康保険がカバーします。

当たり前すぎで普段意識しませんが、これってかなりすごい制度です。

2. 高額療養費制度:大きな医療費でも安心

大きな医療費がかかった場合でも、高額療養費制度があるため、自己負担が一定の限度を超えた分は払い戻しされます。具体的には、1ヶ月に支払った医療費が所得に応じた限度額を超えた場合、その超えた分を後から申請して取り戻すことができるのです。

例: 入院などで100万円の医療費がかかった場合、自己負担は所得に応じた上限額に抑えられ、超えた分は全て健康保険から支給されます。

所得に応じた限度額の例

年収約370万円〜770万円の場合:約9万円弱が自己負担限度額となります。それを超えた金額は払い戻されます。

この制度のおかげで、突然の大病や長期入院などで大きな医療費が発生しても、過度な負担を避けることができます。

健康保険組合や協会けんぽであれば限度額適用認定証というかたちで、あらかじめ申請しておくことで、病院や薬局での支払いが、高額療養費の自己負担限度額を超えた場合でも、窓口での支払いは限度額までに抑えられます。

世界の健康保険制度を見てみると

例えばアメリカでは全額自己負担が一般的で医療費は非常に高額になります。低所得者では医者にかかれないケースもよくあります。

対してイギリスでは国民保健サービス(NHS)が無料で提供されていますが、長い待ち時間や医療リソースの不足が課題となっています。

労災保険の仕組みと特徴

1. 業務中のケガや病気に対する手厚い補償

労災保険は、仕事中や通勤中に発生したケガや病気をカバーする保険です。従業員が業務上で事故や病気に遭遇した場合、医療費や補償が支給され、ほとんど自己負担なしで医療サービスを受けることができます。

例: 仕事中にケガをして入院した場合、治療費は労災保険が全額カバーします。さらに、休業中の給与の約80%が「休業補償給付」として支給されるため、収入面の心配も最小限で済みます。

2. 通勤災害も対象

労災保険では、通勤中に発生した事故(通勤災害)も対象になります。通勤途中で事故に遭った場合も、業務中のケガと同様に手厚い補償が受けられます。

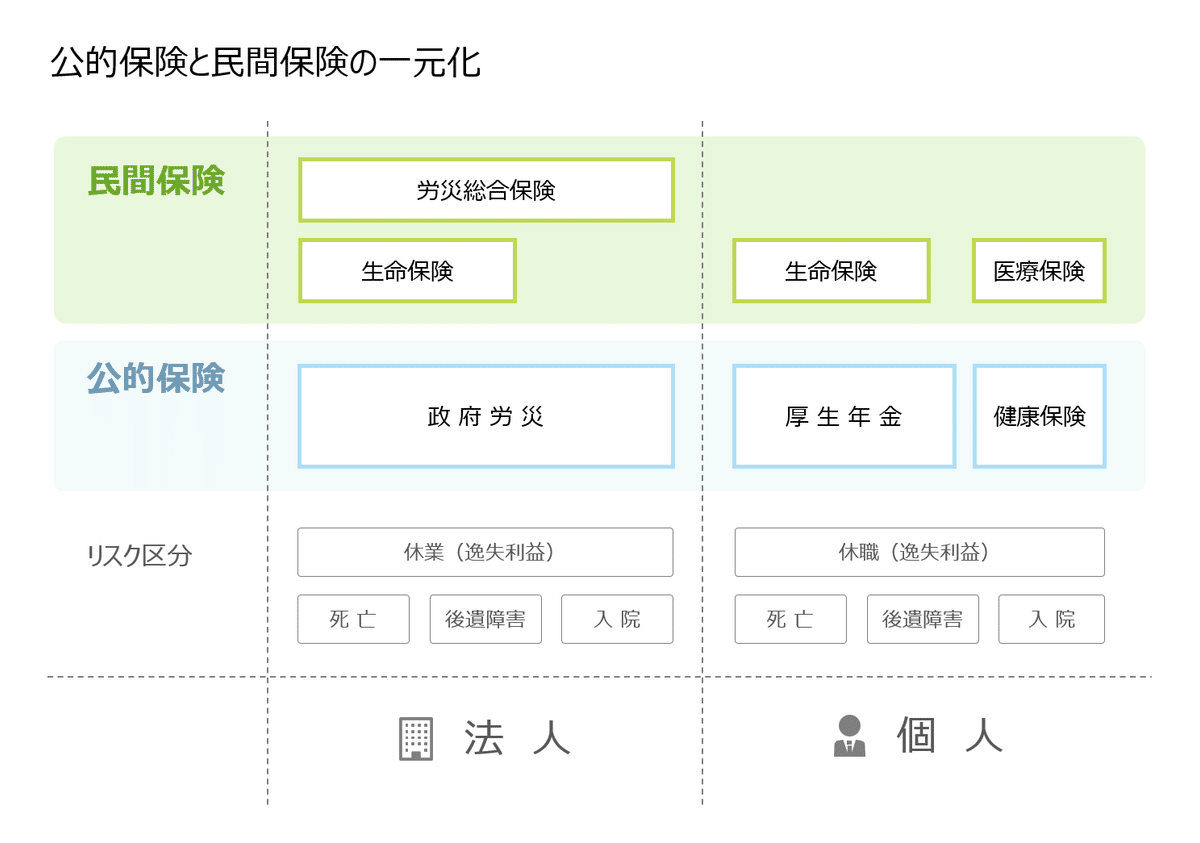

不要な民間保険とは?

医療保険の重複

上記の通り日本の健康保険では、医療費の3割負担が基本であり、さらに医療費が高額になると高額療養費制度によって支払い額が抑えられます。これにより、通院や入院があっても自己負担は限定的です。このため、民間の医療保険に加入する必要がない場合も多いです。

労災保険の重複

労災保険は、業務中や通勤途中での事故や病気に対して、医療費を全額補償し、さらに休業中の給与の一部も補償します。したがって、民間の労災上乗せ保険における入院、通院日額補償は、労災保険が十分にカバーしているため不要です。

公的保険と民間保険は一元化して考える必要があります。

公的保険が十分に対応できないA領域リスクとは?

一方で、公的保険では対応が不十分なリスクも存在します。これをA領域リスクと呼び、発生頻度は低いものの、もし発生すると非常に大きな損失をもたらします。

A領域リスクの具体例

経営者の死亡や後遺障害

会社の経営者が死亡したり、大きな後遺障害を負った場合、事業の存続が危機に陥ることがあります。公的保険はこれらのリスクに対して一定の補償を行いますが、経営に与える影響を全てカバーできるわけではありません。経営者が長期間業務に復帰できない場合や事業承継が必要な場合、民間の生命保険が必要になります。重大な労災事故による民事訴訟

労災事故により死亡してしまった場合や後遺障害を負ってしまった場合に本人や家族(ご遺族)から会社が民事訴訟される可能性があります。そうなった場合、労災保険では対応できません。

上記のようなケースでは民間保険に頼るべき、という結論になります。

公的保険ですべてが賄われるというわけではありません。

公的保険と民間保険を一元に考えて、保険の最適化を目指しましょう。