岡山を拠点に24時間スーパーマーケットチェーンを展開する株式会社ハローズの財務諸表(第66期第2四半期)を見てみる

「ハローズ、24年2月期は年44円に増配 創立記念配当加え」という記事が目についたので、株式会社ハローズをEDINETで調べてみることにした。

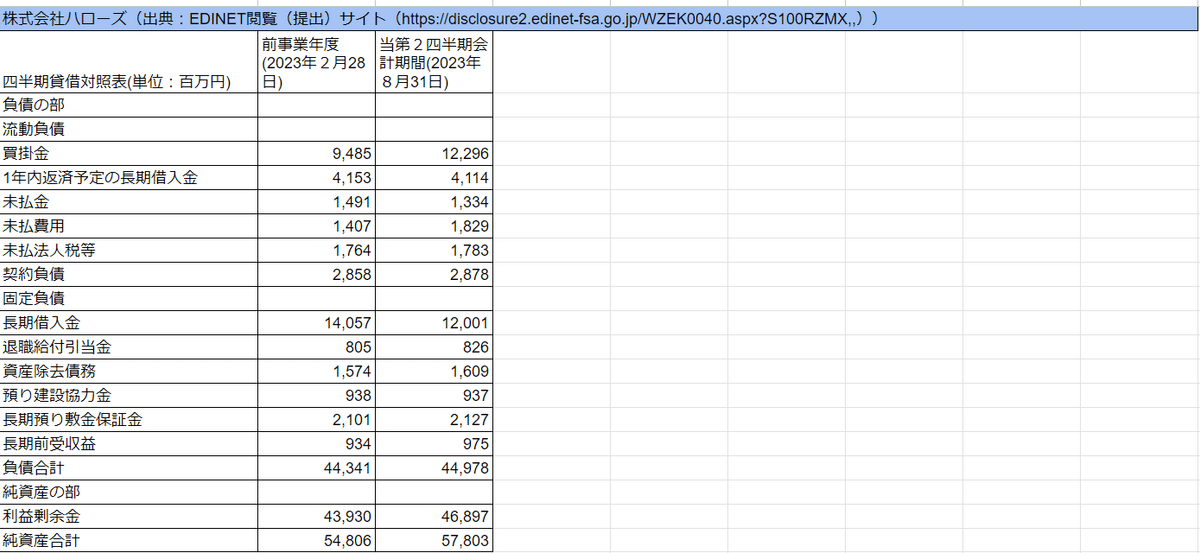

・四半期貸借対照表,バランスシート/BS

まずは「四半期貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず現金及び預金(流動資産)で前事業年度(2023年2月28日)が、167億円だったのに対し、当第2四半期会計期間(2023年8月31日)は、181億円と増加している。次に商品(流動資産)で前事業年度(2023年2月28日)が、37億8500万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、41億800万円と増加している。次に売掛金(流動資産)で前事業年度(2023年2月28日)が、11億1300万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、17億7000万円と増加している。次に建物及び構築物(純額)(有形固定資産)で前事業年度(2023年2月28日)が、341億1600万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、394億1100万円と増加している。次に土地(有形固定資産)で前事業年度(2023年2月28日)が、199億7300万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、203億5700万円と増加している。次にその他(無形固定資産)で前事業年度(2023年2月28日)が、5億3900万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、7億400万円と増加している。次に長期前払費用(投資その他の資産)で前事業年度(2023年2月28日)が、47億1600万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、47億1500万円と減少している。次に敷金及び保証金(投資その他の資産)で前事業年度(2023年2月28日)が、28億3700万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、29億2500万円と増加している。次に建設協力金(投資その他の資産)で前事業年度(2023年2月28日)が、13億9300万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、13億3300万円と増加している。

次に負債の部。買掛金(流動負債)で前事業年度(2023年2月28日)が、94億8500万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、122億9600万円と増加している。次に1年内返済予定の長期借入金(流動負債)で前事業年度(2023年2月28日)が、41億5300万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、41億1400万円と減少している。次に契約負債(流動負債)で前事業年度(2023年2月28日)が、28億5800万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、28億7800万円と増加している。次に未払法人税等(流動負債)で前事業年度(2023年2月28日)が、17億6400万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、17億8300万円と増加している。次に未払費用(流動負債)で前事業年度(2023年2月28日)が、14億700万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、18億2900万円と増加している。次に未払金(流動負債)で前事業年度(2023年2月28日)が、14億9100万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、13億3400万円と減少している。次に長期借入金(固定負債)で前事業年度(2023年2月28日)が、140億5700万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、120億100万円と減少している。次に長期預り敷金保証金(固定負債)で前事業年度(2023年2月28日)が、21億100万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、21億2700万円と増加している。次に資産除去債務(固定負債)で前事業年度(2023年2月28日)が、15億7400万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、16億900万円と増加している。次に預り建設協力金(固定負債)で前事業年度(2023年2月28日)が、9億3800万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、9億3700万円と減少している。次に長期前受収益(固定負債)で前事業年度(2023年2月28日)が、9億3400万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、9億7500万円と増加している。次に退職給付引当金(固定負債)で前事業年度(2023年2月28日)が、8億500万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、8億2600万円と増加している。そして純資産の部で利益剰余金。前事業年度(2023年2月28日)が、439億3000万円だったのに対し、当第2四半期会計期間(2023年8月31日)は、468億9700万円と増加しているので、当第2四半期会計期間は稼いでいる。当第2四半期会計期間の負債合計(449億円)と純資産合計(578億円)のバランスを見ると、純資産合計が上回る。

四半期損益計算書

次に損益計算書(PL)。まずは売上高は前第2四半期累計期間 (自 2022年3月1日 至 2022年8月31日)が826億円だったのに対し当第2四半期累計期間 (自 2023年3月1日 至 2023年8月31日)は927億円と増加している。次に売上原価は前第2四半期累計期間 (自 2022年3月1日 至 2022年8月31日)が619億900万円だったのに対し当第2四半期累計期間 (自 2023年3月1日 至 2023年8月31日)は690億6500万円と増加している。次に営業利益は前第2四半期累計期間 (自 2022年3月1日 至 2022年8月31日)が43億3000万円だったのに対し当第2四半期累計期間 (自 2023年3月1日 至 2023年8月31日)は50億4300万円と増加しているので、当第2四半期累計期間の営業の調子は良かったようだ。次に四半期純利益は前第2四半期累計期間 (自 2022年3月1日 至 2022年8月31日)が29億5500万円だったのに対し当第2四半期累計期間 (自 2023年3月1日 至 2023年8月31日)は34億3700万円と増加する結果となっている。最後に報告書をみると、当第2四半期会計期間末は、有形固定資産は、新店2店舗の新設、既存店3店舗の改装及び物流センターの新設などにより増加。売上高は、前年同四半期に比べて増加。営業収益は、前年同四半期に比べて増加。主な要因は、前事業年度及び当事業年度開店店舗の増収、既存店舗の売上高の増加によるもの。といったことが書かれている。店舗の改装及び物流センターの新設などとあるが、恐らく設備投資として物流センターを設けるのは、人口減少やトラックドライバーの人手不足が懸念される2024年問題による影響を考えてのことだと推測される。

いいなと思ったら応援しよう!