スポーツ用品小売チェーンを展開する株式会社ヒマラヤの財務諸表(第49期第3四半期)を見てみる

今回は「ヒマラヤの25年8月期、純利益94%増 EC伸びる」という

記事が気になったので、株式会社ヒマラヤをEDINETで調べることにした。

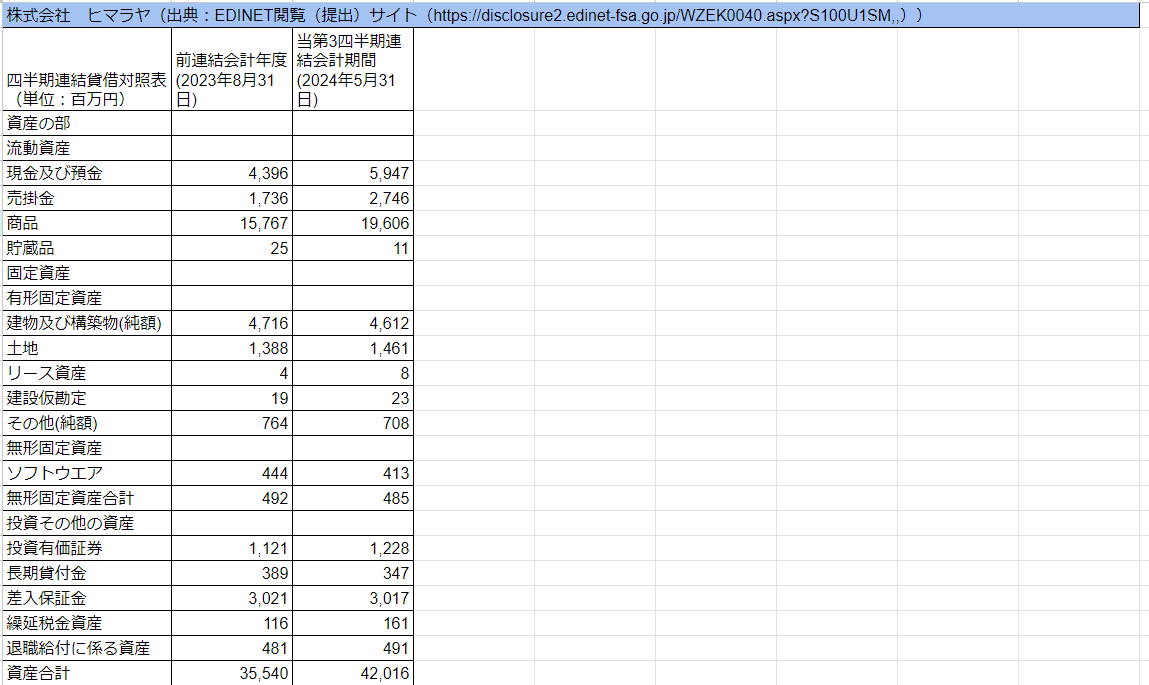

貸借対照表,バランスシート/BS

「貸借対照表,バランスシート/BS」。大きな数字と私が気になるところに着目している。

次に純資産の部で利益剰余金合計。前連結会計年度(2023年8月31日)が、98億円だったのに対し、当第3四半期連結会計期間(2024年5月31日)は、97億円と減少しているので、稼いでいない。当第3四半期連結会計期間(2024年5月31日)の負債合計(256億円)と純資産合計(165億円)のバランスをみると、負債合計が上回る。

損益計算書

次に損益計算書(PL)。こちらも私が気になるところに着目している。営業利益は前第3四半期連結累計期間 (自 2022年9月1日 至 2023年5月31日)、12億円だったのに対し当第3四半期連結累計期間 (自 2023年9月1日 至 2024年5月31日)は、1億円と減少となっているので当第3四半期連結累計期間 (自 2023年9月1日 至 2024年5月31日)は調子が悪かったようだ。最後に報告書をみると、当社グループでは、当連結会計年度を初年度とする新中期経営計画(2024年8月期~2026年8月期)の重点戦略に基づき、4店舗の新規出店、店舗運営におけるデジタル化の推進など、リアル店舗の販売基盤の強化に向けて取り組む。EC事業領域は、EC専売品の拡充及び新規カテゴリーの開拓、新EC専用物流センターの効率向上など、規模の拡大と収益性の向上に向けた取り組みを継続して実行。また、新事業領域の開発に向けて、インバウンド向けの新業態店舗の出店や、海外での自社PB商品の販売、米国子会社での市場調査活動の開始などにも取り組む。商品別の売上動向は、一般スポーツ用品は、部活動をはじめとする様々なスポーツ活動の正常化による市場回復が進んだことにより好調に推移。一方で、前述の暖冬の影響によるほか、キャンプ用品及びゴルフ用品についてはコロナ禍の需要も一巡し、低調な市場環境が継続。結果、当第3四半期連結累計売上高は前期を下回る水準で推移。利益面につきましても、衣料を中心とした市場全体における過剰在庫の解消に向けた動きや、スキー・スノーボード用品の値下げなどにより、売上総利益率が低下。販売費及び一般管理費は、経費の削減活動に努めながらも、成長に向けた投資活動についても継続したほか、物価や物流費などのコスト上昇の影響が顕在化したことにより、前期よりも増加する結果。といったことが書かれている。

よろしければ執筆費用をサポートお願いします!助けてください。