NISA、つみたてNISAについて

皆さん「NISA」「つみたてNISA」はご存知ですか?

投資経験のある方はもちろん聞いたこともあると思いますし実際に利用している方もいると思います。

しかし投資経験のない方や投資経験者でも利用していなかったりよくわかってない方もいると思います。

そこで今回は「NISA」「つみたてNISA」について詳しく解説したいと思うので最後までお付き合いよろしくお願いします。

NISAってなに?

まずは「NISA」についてご説明、、、

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

そこでNISAは「NISA口座(非課税口座)」と呼ばれる口座内で毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる=税金がかからなくなる制度になります。

「一般NISA」「つみたてNISA」の2種類があります。

(未成年が利用できる「ジュニアNISA」というものもありますが2020年度制度改革において新規の口座開設が2023年までとされたので本noteでの説明は省略いたします。)

一般NISAについて

一般NISAとは2014年1月にスタートした少額から積立を行う方のための非課税制度です。

例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。

ただし、他の口座(一般口座や特定口座)で発生した譲渡益や配当金等との損益通算はできません。

NISA口座で非課税になる利益とは?

NISA口座で非課税となる利益は「購入した株式、投資信託等が値上がりした後に売却した利益(譲渡益)」

と

「購入した株式、投資信託等を保有している間に配当金など」になります。

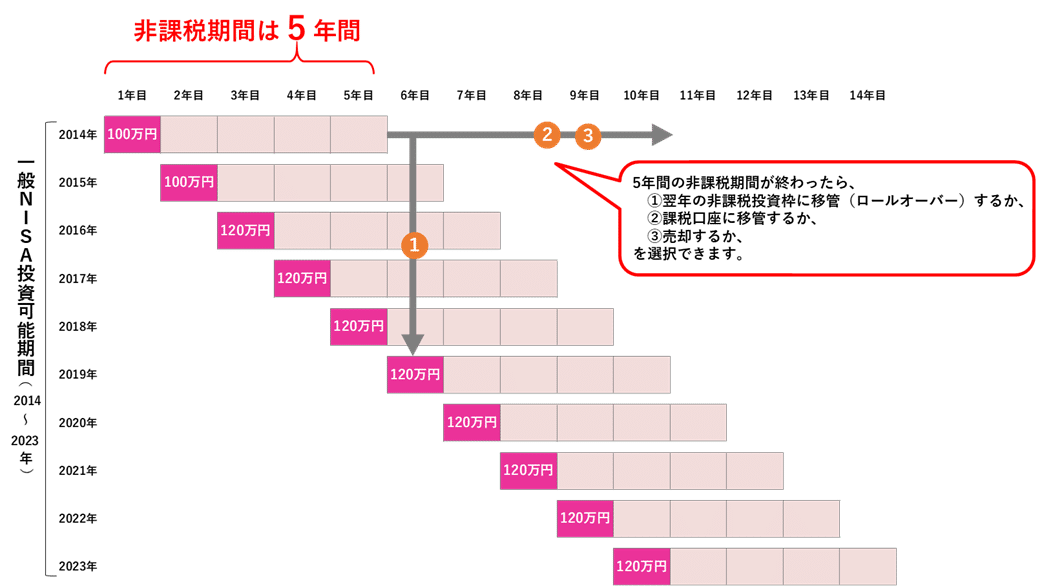

非課税期間は最長5年になります。

非課税投資枠の取扱いについて

一般NISAでは毎年120万円分(2024年からは変わりますがそれについては後述します)の金融商品が購入可能です。

5年間非課税になるので最大600万円まで非課税になります。

非課税期間の5年間が終了した時には保有している金融資産を翌年の非課税投資枠に移す(ロールオーバー)ことができるほか一般NISA口座以外の課税口座(一般口座や特定口座)に移すこともできます。

なおロールオーバー可能な金額に上限はなく時価が120万円を超過している場合もその全てを翌年の非課税投資枠に移すことができます。

2024年から新しいNISAがスタート!!!

2024年からNISAの抜本的拡充、恒久化が図られ新しいNISAが導入予定です。

ポイントとしては

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と成長投資枠の併用が可能

・年間投資枠の拡充(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計360万円まで投資可能)

・非課税保有限度額が全体で1800万円(成長投資枠は1200万円、また枠の再利用が可能)

年間投資枠、保有期間、保有限度額全てが拡充されNISA制度を利用したときの恩恵が大きくなりました!

つみたてNISAについて

つみたてNISAとは特に少額からの長期、積立、分散投資を支援するための非課税制度です。(2018年1月からスタート)

ただこちらも2024年に制度変更が予定されていますので後述します。

つみたてNISAの対象商品は手数料が低水準、頻繁に分配金が支払われないなど長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

つみたてNISAも2024年から新制度スタート!!!

先ほど説明したNISAと同じようにつみたてNISAも2024年から新制度に変更予定です。

具体的な変更点としては

・年間投資枠の拡充(40万→120万)

・非課税保有期間の延長(最大20年間→無期限)

・非課税保有限度額の増額(800万→NISAとの共通枠で1800万)

・口座開設期間の恒久化

つみたてNISAに関しても全体的に拡充されました。

特に非課税限度額が1800万円になったのは大きいですね!

現行NISAと新NISAのロールオーバー

現行のNISAでは非課税期間終了後に翌年の非課税投資枠に移管(ロールオーバー)して非課税期間の更新をすることができました。

しかし2024年からの新NISAは非課税期間が無期限となるためロールオーバーがなくなります。

さらに注意点として

・2023年までの現行NISAで運用している資産をそのまま2024年からの新NISAへの移管(ロールオーバー)はできません

ですので現行NISAで運用している資産は一度売却、現金化してから新NISAで再び運用する必要があるので注意してください。

自動的に移管や引き継ぎなどはされません。

さいごに

いかがでしたか?

枠の拡充、期限の無期限化によりますます利用しやすくなったNISA、つみたてNISA

投資なのでリスクはありますがその分リターンも大きく、「人生100年時代」「老後2000万円問題」等将来の不安に備えてうまく活用していきたいですよね!

わからないことやご相談がありましたらぜひコメント欄やツイッターのアカウント(@UG58600321)までどうぞ!!!

ここから先は

この記事が気に入ったらチップで応援してみませんか?