簿記における現金と預金の取扱い

簿記において,現金や預金はどのような取り扱いがされるでしょうか?

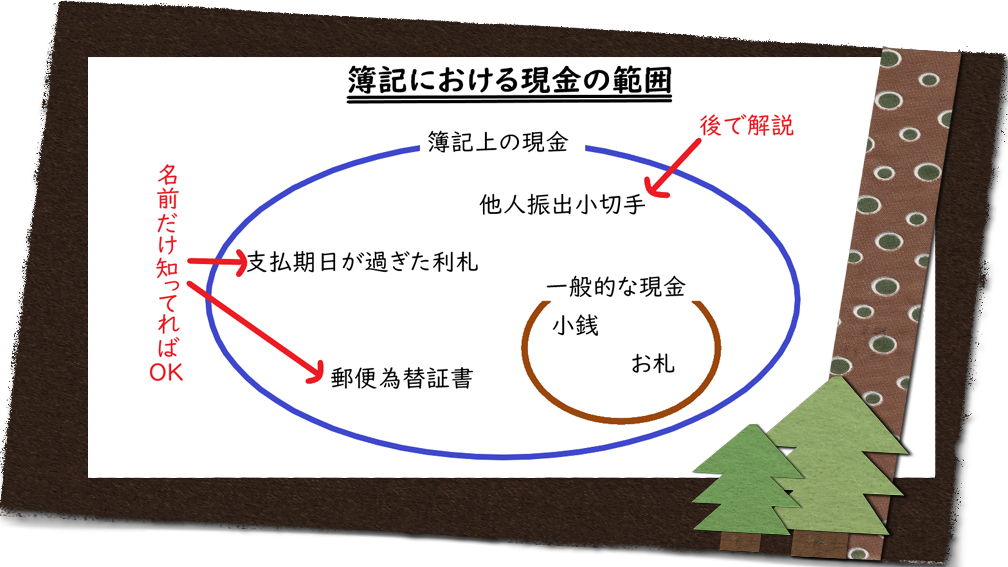

簿記における現金・預金は,一般的な意味での現金や預金とは少し意味が違います。

簿記における現金・預金とは,小銭やお札,銀行預金に加え,他人振出小切手,支払期日が過ぎた利札,郵便為替証書など,現金と同じようにすぐにお金に換えられるものも含みます。

簿記における現金と預金の取扱い

この記事は,以下のMEDITAXの講義内容を転載したものです。

MEDITAXの講義の方が見やすいので,ぜひ御覧ください。

また,この講義内容は,以下のyoutube動画でも解説しています。

さるじー博士>今回は,現金と預金の取り扱いについて学んでいくぞい。

ブラウ兄>現金も預金もお金だけど,何か処理に違いはあるモン?

さるじー博士>実は,現金と預金だと少し取り扱いが違うんじゃ。

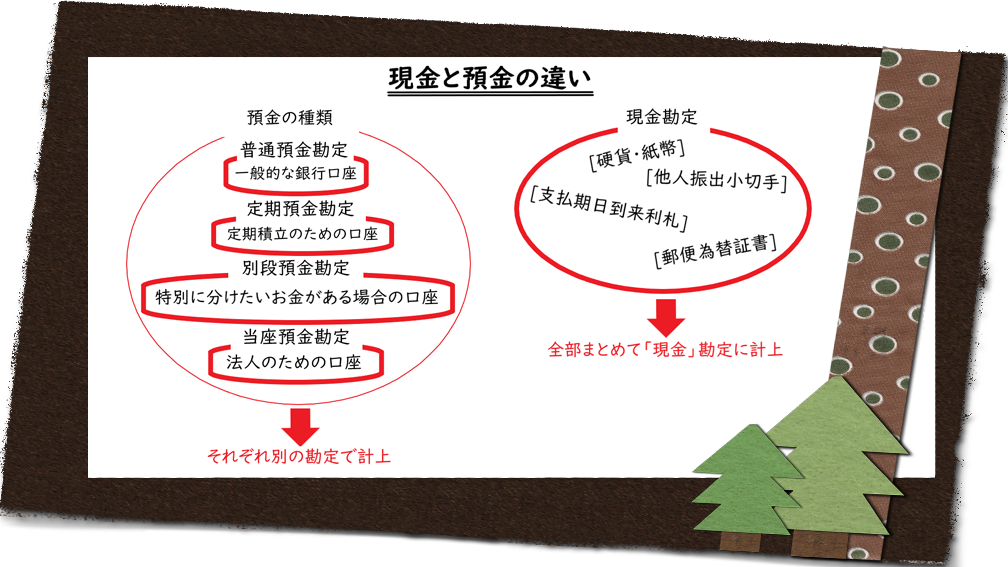

現金とは

一般的な現金=小銭,お札

簿記における現金勘定は次のものなども含む。

・小銭,お札

・他人振出小切手

・支払期日が過ぎた利札

・郵便為替証書

これらは現金ではないけど,現金と同じようにすぐにお金に換えられるものなので,現金として取り扱う。

さるじー博士>この中では他人振出小切手がとっても重要じゃ。

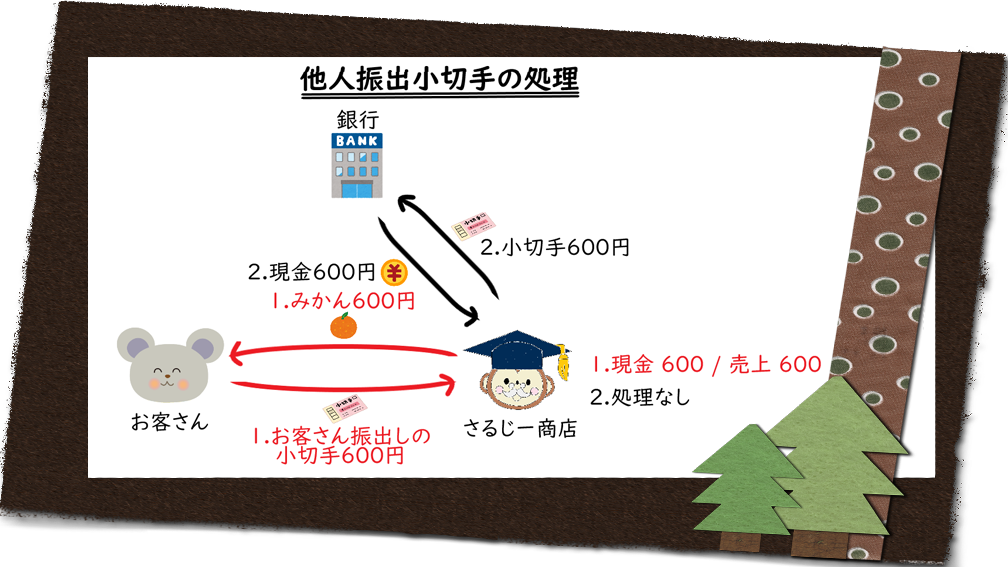

他人振出小切手とは

・小切手=受取った人が銀行に持っていけば現金に替えてくれるもの

・他人振出小切手=自分以外の人が発行した小切手

さるじー商店の例として,次の取引を考える。

1.みかんの販売代金として,お客さんが振り出した小切手600円を受け取った。

2.受取った小切手を銀行で換金してもらった。

この場合の仕訳は,次のとおり。

1.現金 600 / 売上 600

2.処理なし

さるじー博士>換金のときは,現金(他人振出小切手)から現金(硬貨・紙幣)になっただけだから仕訳は切らないぞい。

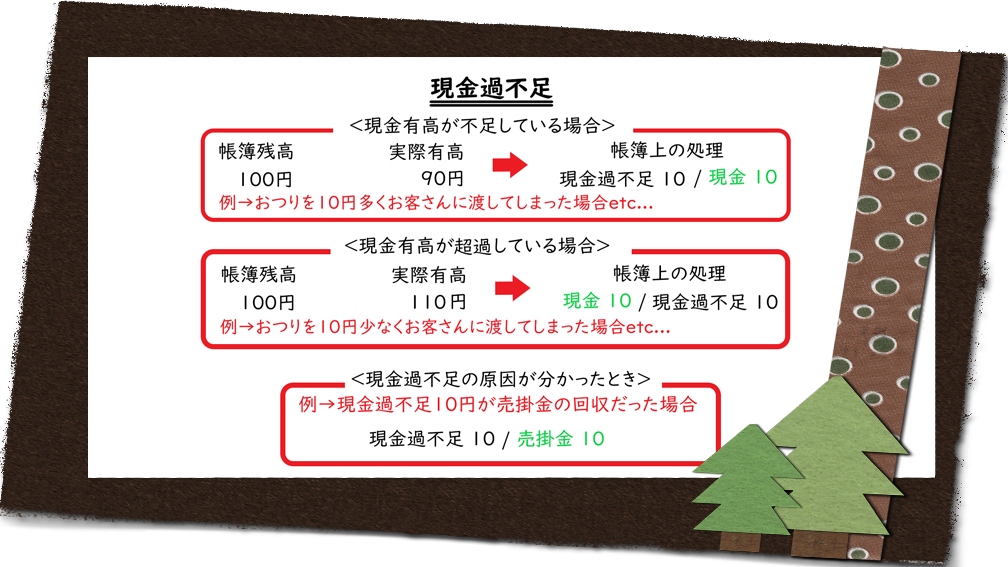

現金過不足とは

現金過不足=現金の帳簿残高と実際残高が一致しないこと

1.現金の帳簿残高100円のところ,実際有高は90円であった。

2.現金の帳簿残高100円のところ,実際残高は110円であった。

3.現金過不足10円について,売掛金の回収であることが判明した。

これらの場合には次の仕訳を切る。

1.現金過不足 10 / 現金 10

2.現金 10 / 現金過不足 10

3.現金過不足 10 / 売掛金 10

さるじー博士>現金過不足は,発生した時点で帳簿残高を実際の有高に合わせるように仕訳を切って,後日原因が分かり次第,現金過不足勘定を振り替えるぞい。

自己振出小切手とは

自己振出小切手=自分で発行した小切手のこと

1.みかんの仕入代金として小切手600円を振出した。

2.その小切手を仕入先が銀行で換金した。

これらの場合には次の仕訳を切る。

1.仕入 600 / 当座預金 600

2.処理なし

このように,小切手を振り出したら「当座預金」という勘定で処理する。

さるじー博士>換金のときは,さるじー商店はなにも取引してないから仕訳は切らないぞい。

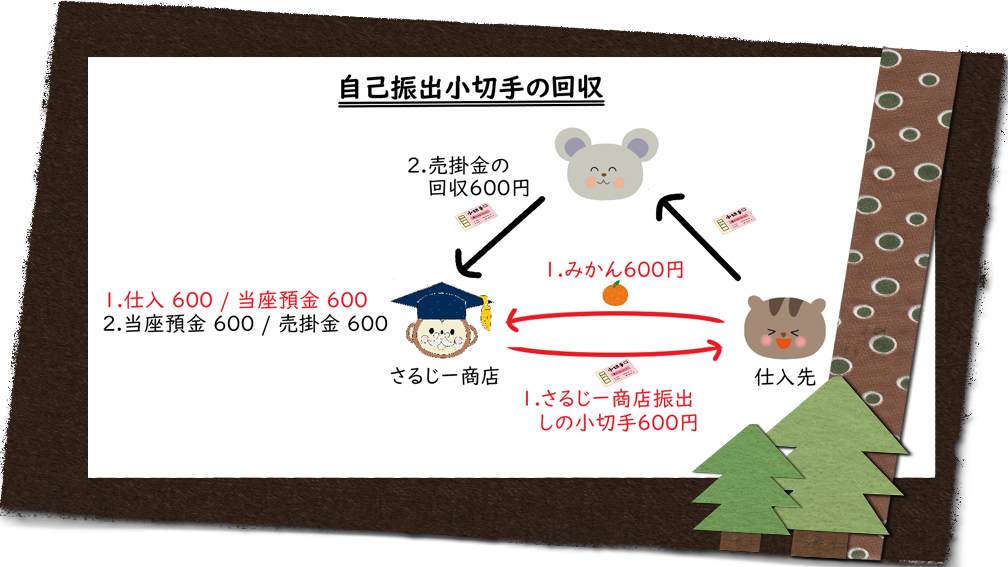

自己振出小切手の受取

1.みかんの仕入代金として小切手600円を振出した。

2.得意先から売掛金の清算として自己振出小切手600円を受け取った。

この場合には,それぞれ次の仕訳を切る。

1.買掛金 600 / 当座預金 600

2.当座預金 600 / 売掛金 600

さるじー博士>回収時は当座預金を増加させて,自己振出小切手の振出しをなかったことにするぞい。

預金とは

預金には,次のような種類などがあり,どれももらうとうれしいものなので資産。

・普通預金=一般的な銀行口座

・定期預金=定期積立のための口座

・別段預金=特別に分けたいお金がある場合の口座

・当座預金=法人のための口座

普通預金100,000円を定期預金に振り替えた場合には,次のような仕訳を切る。

定期預金 100,000 / 普通預金 100,000

さるじー博士>預金は現金と違って,それぞれ独立した勘定で処理するんじゃ。

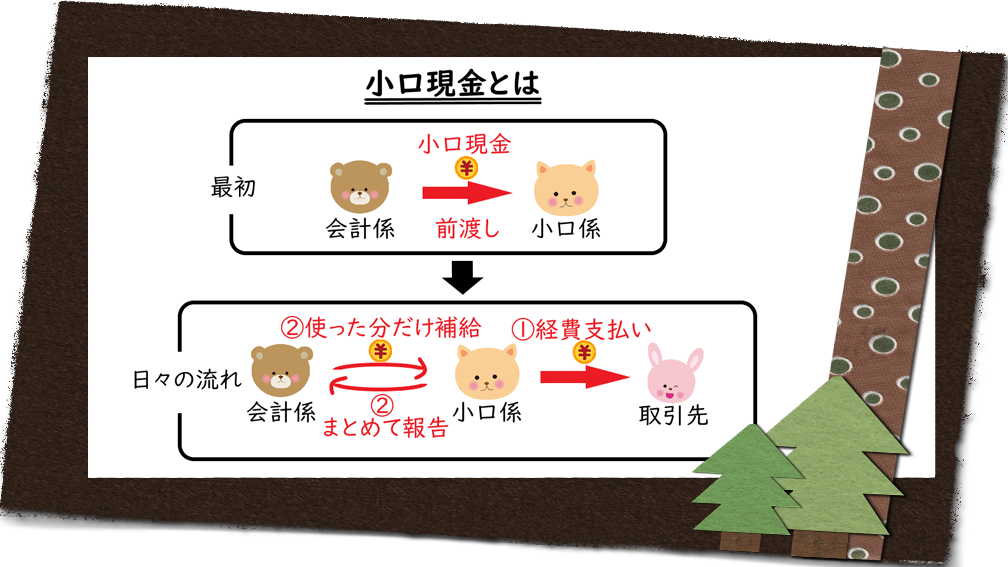

小口現金とは

・小口現金=日常的に発生する経費の支払いなどに使うお金

・小口係(用度係・小払係)=小口現金を管理する担当者

・会計係=企業の資金を管理する経理の人

小口現金は,お金をはじめに会計係から小口係に前渡し,後で報告に基づいて使った金額を補給する方法がとられる。

さるじー博士>この管理方法を定額資金前渡法(インプレストシステム)と呼ぶぞい。

小口現金の仕訳

1.定額資金前渡法により,会計係は小口係に1,000円分の小切手を振り出した。

2.小口係は消耗品費100円,通信費200円,および旅費交通費300円を小口現金で支払った。

3.会計係は小口係から2.の取引について報告を受けた。

4.会計係は小口係に小切手600円を振り出した。

これらの場合の仕訳は次のとおり。

さるじー博士>小口現金の仕訳を切るのは会計係じゃから,会計係が登場しない取引は仕訳を切らないぞい。

おしまい

さるじー博士>現金と預金の処理については分かったかの?

ブラウ兄>分かったモン!現金はすごく大事だから,軽視は「厳禁」だモン!

さるじー博士>…今日はなんだか寒いのう。

次の講義

科目一覧

まとめノート

問い合わせ