商品売買の仕訳~分記法と三分法~

商品売買とはなんでしょうか?

品売買とは,商品を直接買ってきて,相手先に売ることを言います。

このとき,そのまま売るために買ってくるものを「商品」と言います。

商品売買の会計処理には,「三分法」と「分記法」があります。

分記法は商品勘定と商品売買益勘定を用いる方法です。

三分法は仕入勘定,売上勘定,繰越商品勘定を用いる方法です。

商品売買の仕訳~分記法と三分法~

この記事は,以下のMEDITAXの講義内容を転載したものです。

MEDITAXの講義の方が見やすいので,ぜひ御覧ください。

また,この講義内容は,以下のyoutube動画でも解説しています。

さるじー博士>今回は商品売買について学ぶぞい。

商品売買ってなんだろう?

・商品=そのまま売るために買ってくるもの

・商品売買=商品を買って相手に売ること

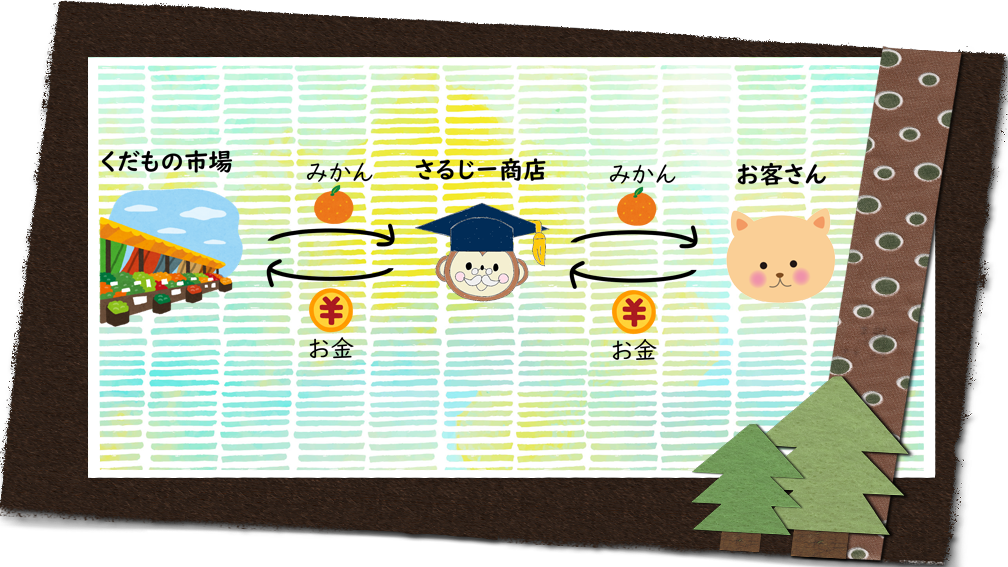

果物屋さんであるさるじー商店は,毎日市場に行ってミカンを買ってくる。

買ってきたみかんは店頭に並べて,お客さんに買ってもらうことでもうけが出る。

さるじー商店のミカンのように,そのまま売るために買ってくるもののことを「商品」と言う。

また,商品を買って直接相手先に売ることを「商品売買」と言う。

さるじー博士>商品売買は,本業の取引だから,とっても大切なんじゃ。

分記法と三分法

商品売買には,次の2つの処理方法がある。

・分記法=商品勘定と商品売買益勘定を用いる方法

・三分法=仕入勘定,売上勘定,繰越商品勘定を用いる方法

資格試験でも実務でも,主に三分法を用いるため,優先的に覚えると良い。

さるじー博士>どちらの方法を用いるか指示がないときは,三分法で処理するぞい。

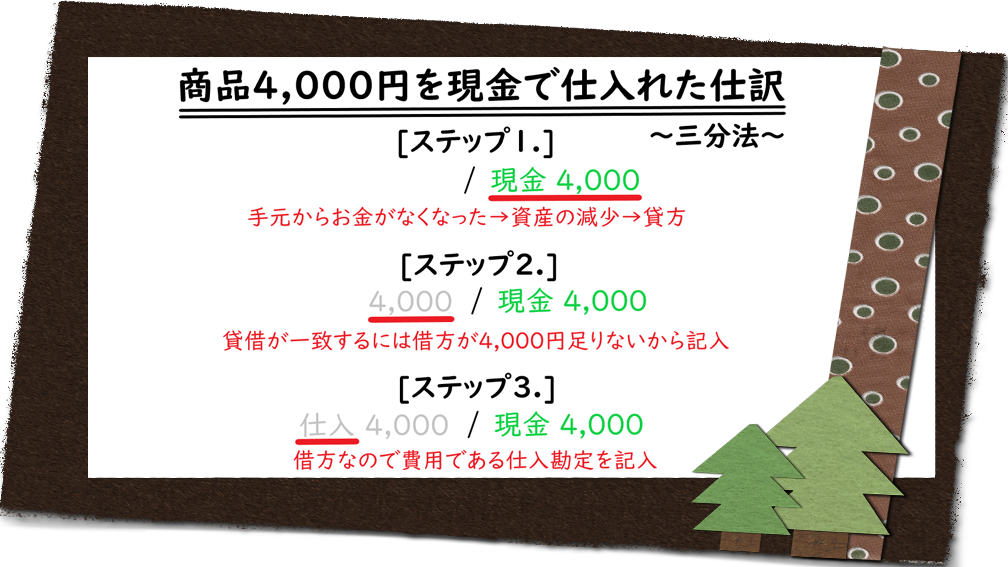

三分法による仕入

さるじー商店で,商品であるミカンを売るために買ってくることを「仕入」といい「商品を仕入れる」のように言う。

仕入=商品を買うこと

三分法を採用するさるじー商店では,商品であるミカンを現金4,000円で仕入れた。この場合には,次のような仕訳を切る。

仕入 4,000 / 現金 4,000

これを,前の講義で説明した仕訳のコツの手順で書きだしたのが下の図。

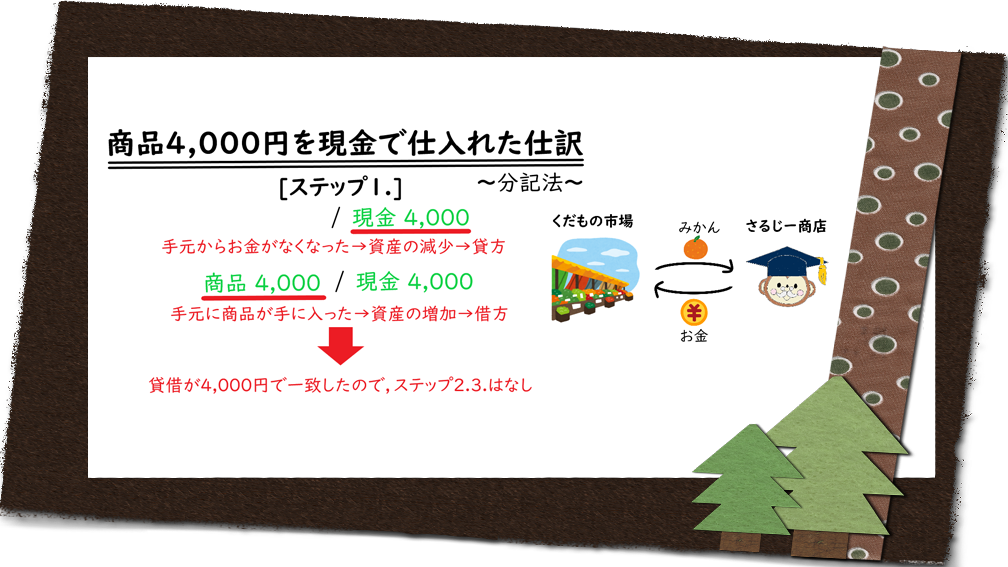

分記法による仕入

分記法を採用するさるじー商店では,商品であるミカンを現金4,000円で仕入れた。この場合には,次のような仕訳を切る。

商品 4,000 / 現金 4,000

これを,前の講義で説明した仕訳のコツの手順で書きだしたのが下の図。

さるじー博士>三分法では借方に「仕入」という費用勘定を使うが,分記法では「商品」という資産勘定を直接増やすんじゃ。

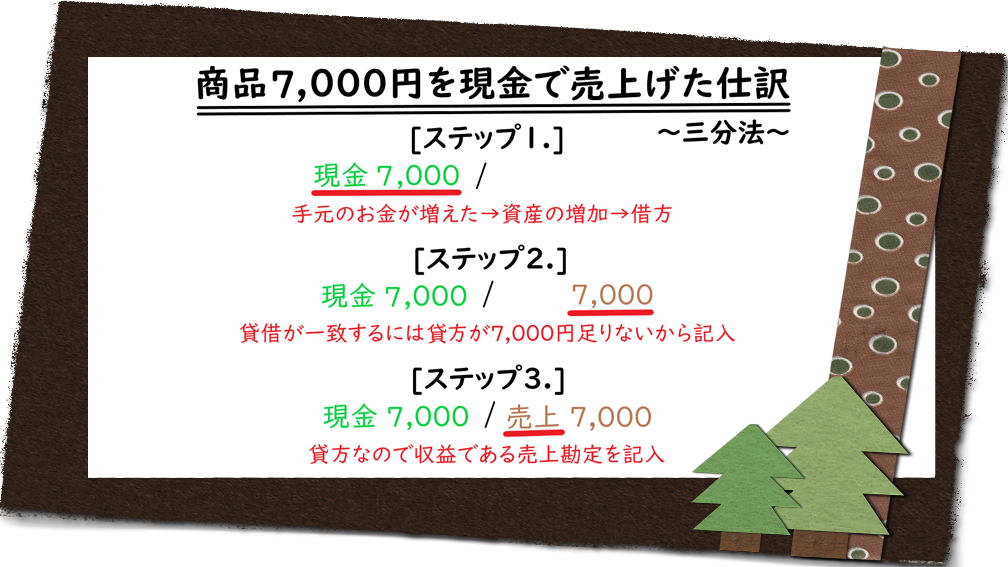

三分法による売上

売上=商品をお客さんに売ること

三分法を採用するさるじー商店では,商品であるミカンを現金7,000円で売り上げた。この場合には,次のような仕訳を切る。

現金 7,000 / 売上 7,000

前の講義で説明した仕訳のコツの手順で書きだしたのが下の図。

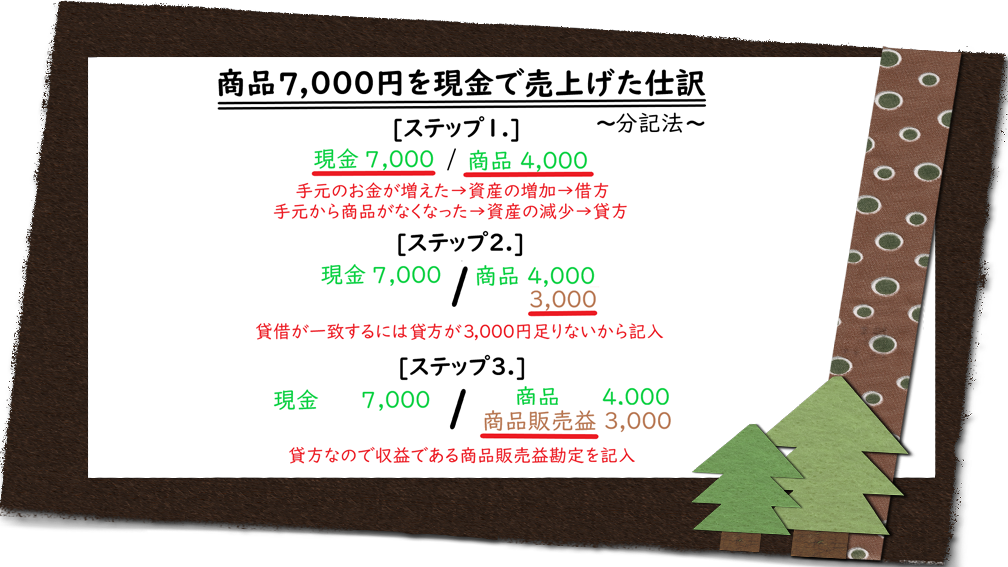

分記法による売上

分記法を採用するさるじー商店では,4,000円で仕入れた商品であるミカンを現金7,000円で売り上げた。この場合には,次のような仕訳を切る。

前の講義で説明した仕訳のコツの手順で書きだしたのが下の図。

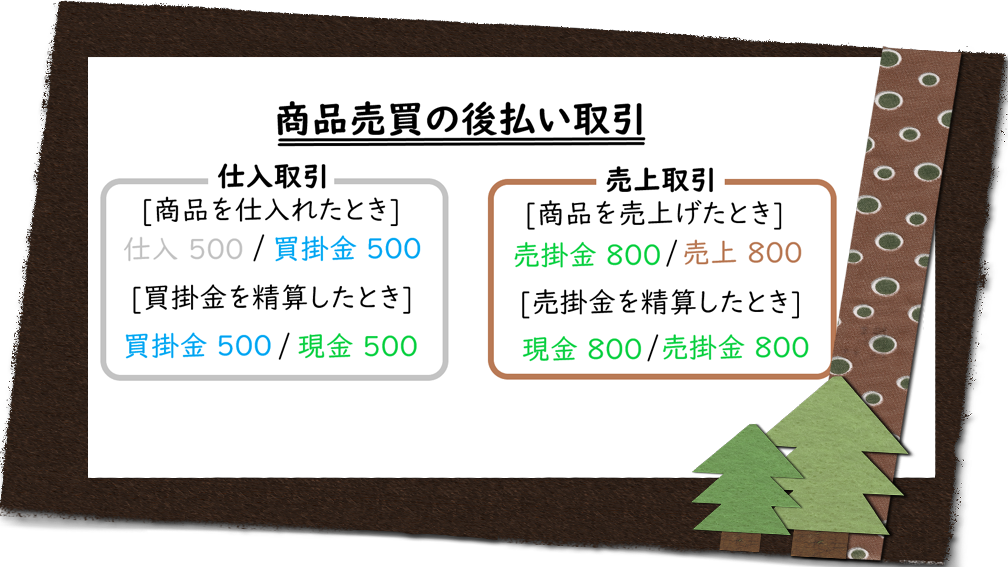

売掛金・買掛金

・掛取引=商品の売買を後払いにする取引のこと

・売掛金=売上に関する掛代金のこと

・買掛金=仕入に関する掛代金のこと

さるじー商店では,お得意先にはみかんの販売代金を後払いにして,翌月にまとめて受け取る。

このように,商品の売買に関する後払いを「掛取引」という。

また,売上に関する掛代金を「売掛金」,仕入に関する掛代金を「買掛金」と言う。

掛取引は,それぞれ次の図ような仕訳を切る。

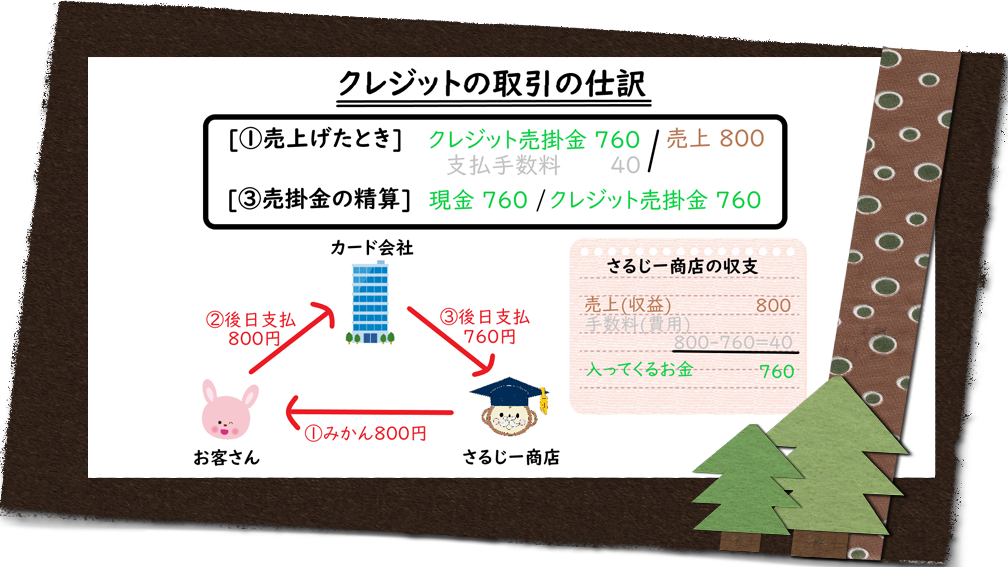

クレジット売掛金

クレジットカードで商品を売り上げた場合には,販売代金から販売手数料が引かれた金額を後日受け取る。

例えば,さるじー商店がミカン800円をクレジットで売り上げ,販売手数料が40円差し引かれる場合には,次のような仕訳を切る。

さるじー博士>②では,B/S項目が変動しないから,さるじー商店では仕訳は切らないぞい。

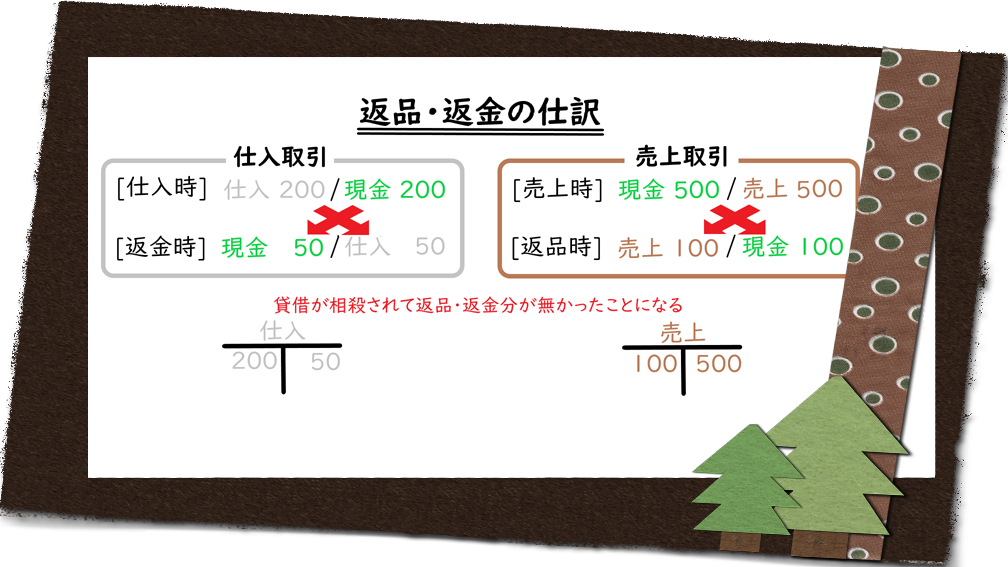

返品・返金

返品・返金があったときは,販売したときや仕入れたときと貸借が反対の仕訳を切る。

例えば,さるじー商店の取引として,次の場合を考える。

・販売したみかん500円のうち100円分が返品された。

・仕入れたみかん200円のうち50円分を返金した。

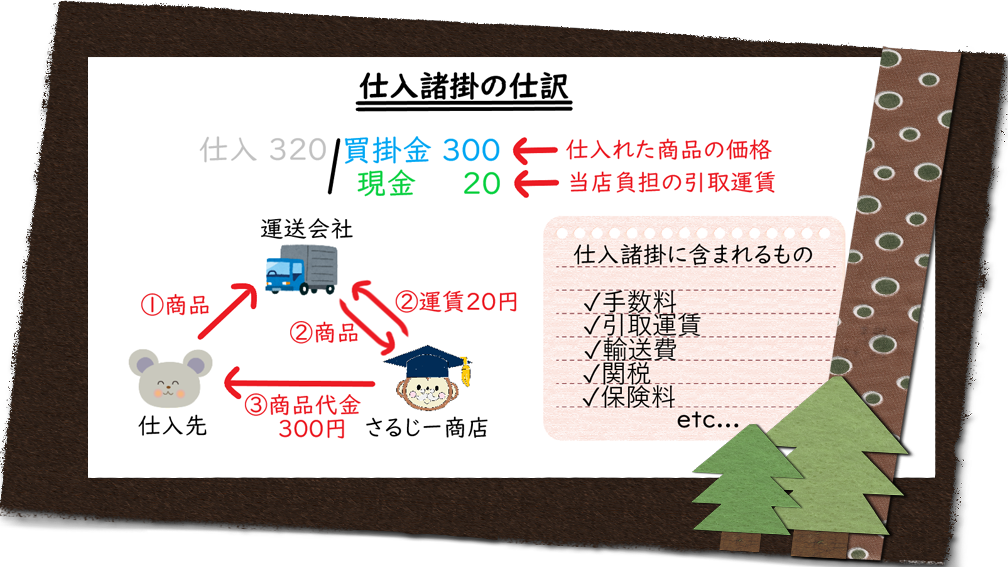

仕入諸掛

・仕入諸掛(しいれしょがかり)=商品を仕入れるときにかかった費用

さるじー商店は,ミカン300円を仕入れ,代金は掛けとした。

また,ミカン引取り時に当店負担の引取運賃20円を現金で支払った。

さるじー博士>仕入諸掛は仕入勘定に含めて処理するんじゃ。

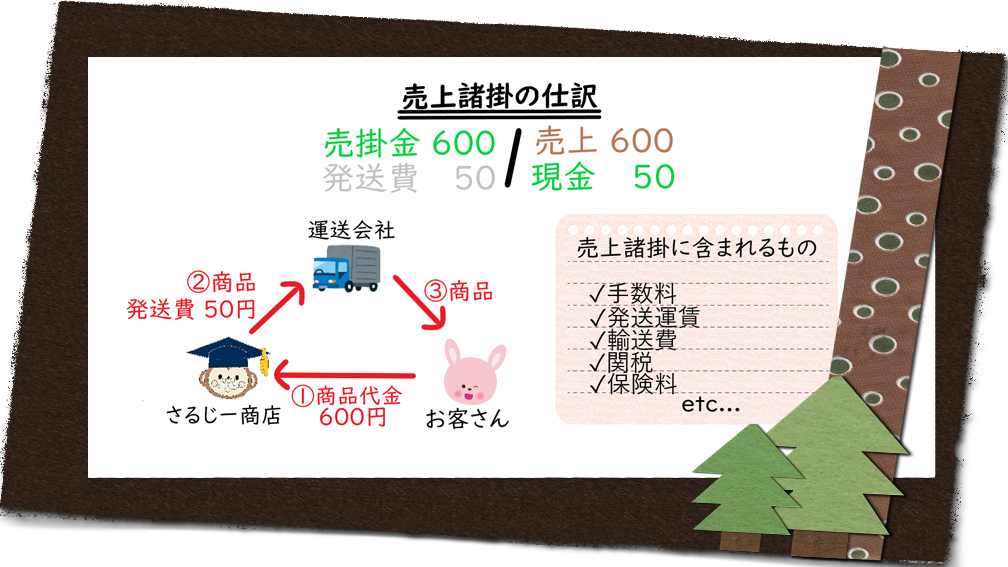

売上諸掛

・売上諸掛=商品を売上げるときにかかった費用

・発送費=売上諸掛に関する勘定科目

さるじー商店は,商品であるミカン600円を売上げ,代金は掛けとした。

また,ミカン売上時に当社負担の発送運賃50円を現金で支払った。

この場合には,次のような仕訳を切る。

さるじー博士>売上諸掛は発送費勘定などで処理するんじゃ。

おしまい

さるじー博士>今回の講義はここまでじゃ。

ブラウ兄>これで,毎日の商品売買の取引は完璧だモン!さるじー商店では,果物いっぱい売れてるモン?

さるじー博士>それが,なかなか売れないんじゃ…

ブラウ兄>あわわ…世知辛い世の中だモンね…

次の講義

科目一覧

まとめノート

問い合わせ