【2ー35限目】おばあちゃん世代はなんで「学資保険入りや~」って言うの?

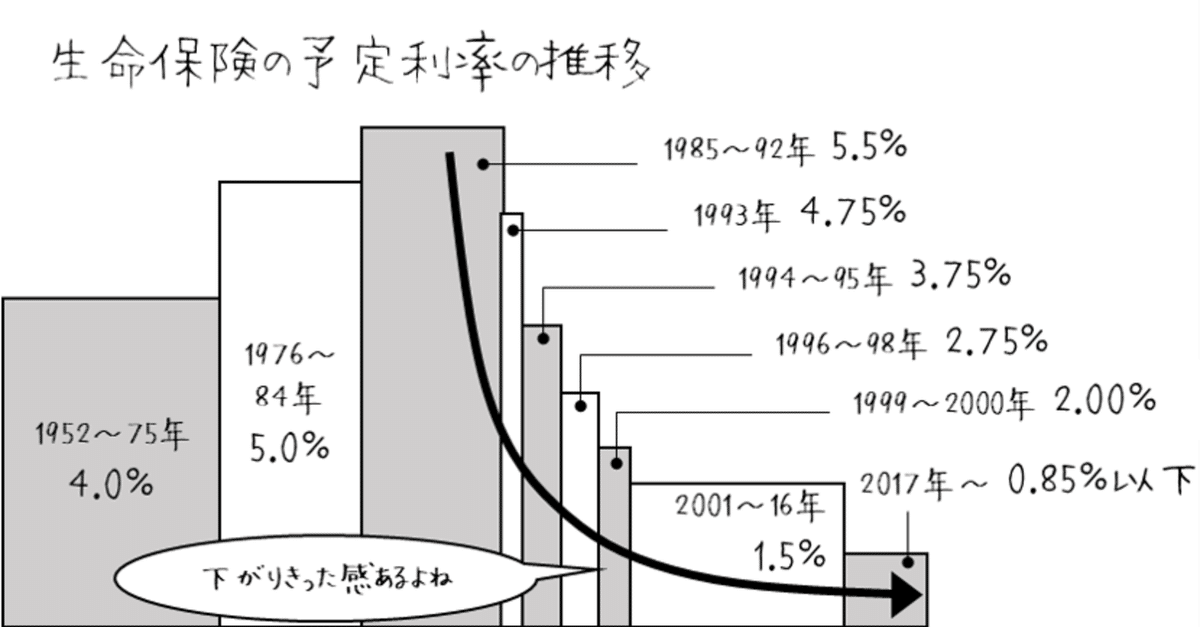

1990年前半までに加入した学資保険は、「払い込んだ保険料が倍になって戻ってくる(戻り率200%)」なんてこともあった。

~1995年生まれの子を持つ親世代には「学資保険すげぇ」って印象があるから、「学資保険入りや~」っていうんやな。

ちなみに、「戻り率」って?

戻り率(%)= 受け取るお金の総額/支払う保険料の総額

※「受取率」とか「返戻率」っていうのは「戻り率」と同じ意味

もちろん、前回の講座のとおり、今の保険はほとんどお金が増えない。

にもかかわらず、今も多くの保険会社が学資保険を販売している。

なんでかというと、保険屋さんにとって、子育て世代との接点はほしくてたまらないし、そのうえ学資保険は売るのがカンタン。

なにせ、事前に親世代がお膳立てしているうえに、

「愛しいお子さんのためよ~」

「強制的に積立しないと、自力では難しいでしょ~」

「損しないよ~」

って言われると入っちゃうんだな~。

ということで、ドアノック商品としての競争に勝つため、

保険会社は学資保険のパンフレットで

「戻り率108%!」

とか、少しでも数字を良く魅せようとしている。

「良く魅せる」ってどういうことかというと、

パンフレットで目立つように表記している数字は、設計上の「支払う保険料の総額」を少なくして、戻り率を高くするってこと。

保険料の払い方を「早めにギュッと(15年払より10年払)」「まとめてドカンと(月払より年払)」で設計してるんやな。

学資保険の戻り率がそんなに良くないから、代わりに「低解約返戻金型終身保険」とか「外貨建ての保険」をおススメする営業さんもいる。

学資保険よりはマシかと思うけど、私は五十歩百歩やと思ってる。

(要望があれば別の講座で説明します。笑)

「そもそも保険で貯蓄するメリットデメリットってなんだっけ?」ってことを整理して学資保険を評価してね。

ちなみに、かつて学資保険で7割のシェアがあったかんぽ生命は、かれこれ10年以上前からかな・・・「受け取るお金」が「払込んだ保険料」を下回る「元本割れ(がんぽんわれ)」の学資保険を販売している。

まさかの「ソンする学資保険」なわけやけど、今なおシェアは3割ほどある。

それだけ「かんぽの学資保険、すげえ」というかつての印象と、「かんぽさんの安心感」で売れちゃうんやね。

(参考:かんぽ生命の記事)

今回はこれで終わり~

次は、

【2ー36限目】「保険料払込免除特約」って何なん?

やで~