【3ー11限目】ソルベンシーマージン比率第1位「みどり生命」って知ってる?

失礼。

平成31年設立の「はなさく生命」が1位になってたm(__)m

「みどり生命」は2位だった。

さて、

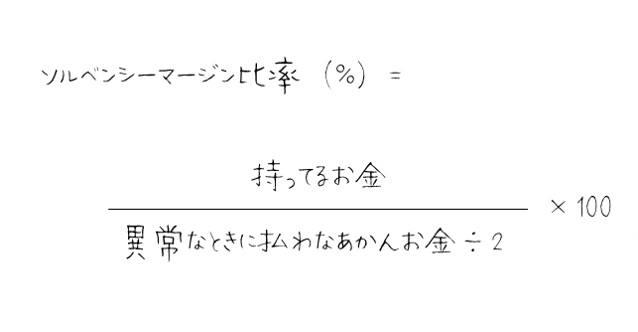

ソルベンシーマージン比率っていうのは、

「大災害とか大恐慌とか、異常なときにどれだけ保険金を支払う能力があるのか?」っていう数値。

平成8年の保険業法改正によって、保険会社は公表することが義務付けられた。

正確な計算式はムズカシイから、だいぶざっくりいうと、

保険会社はたくさんの資本金がないと設立できないから、分子の「持ってるお金」は一定以上あるはず。

一方で、「異常なときに払わないといけないお金」は、契約している保険金額と相関するよね。

・・・ってことは?

契約が少ない保険会社は分母の数字が小さいから、ソルベンシーマージン比率は高くなるってことやね。

そうそう、

「みどり生命」は葬儀会社と提携して、告知書不要で保険金額の小さい終身保険をメインに売っている保険会社。(契約件数は下から数えて何番目かで、保険業界でも「聞いたことない」って人がいる・・・)

「はなさく生命」は設立したばかりで、契約件数がほとんどない。

だから分母が小さくて、ソルベンシーマージン比率がむちゃくちゃ高いんやね。

よく「ソルベンシーマージン比率が200%を超えてれば大丈夫!」みたいなことが言われるんやけど、お気づきのとおり、参考にするのはムズカシイよね。

「そもそも『異常なとき』ってどうやって算出するの?」ってことを業界では今も試行錯誤中だし、「もってるお金」も会計上の処理によって数字が良く魅えるんじゃないかということも言われている。

ちなみに、平成13年に破綻した東京生命は、破綻する3年前の時点で400%を超えていた。

「潰れる保険会社を見抜く指標」としては、

外部機関による「格付け」を見るのも1つ。

あとは、

その保険会社で売れてる商品が「保険会社が儲かる商品かどうか」を検証するとか、

決算から費用と利益の比率を見るとか、

資産運用の成績を見るとか・・・

まあ、答えはない。

私はそもそも保険会社の会計上の健全性をあまり気にしてないんやけど、その理由は【保険との付き合い方編】あたりでお伝えしようかな。

今回はおわり~

次は、

【3ー12限目】かんぽ(簡易保険)ってお手頃そうだよね!?

やで~