【3ー15限目】「転換」ちょっと待った!(おたからほけんについて)

今回の講座は書くか悩んだけど、、、

保険業界にかかわる人間として、今後似たような過ちが起きないようにと願いを込めて書きます。

人間不信になるかもしれないので、心して読んでください。

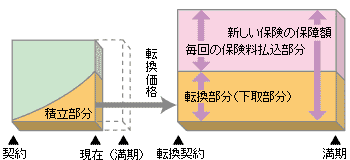

そもそも転換とは、現在の契約の積立部分を”下取り”して、新しい契約の保険料支払いの一部に充てる方法。

元の契約は消滅するで。

転換ってしくみは悪くないねん。

ーーーーーーーーー

さて・・・

1990年代後半から、国内生命保険会社は「逆ざや」に苦しんだ。

特に、

バブル期前後の予定利率が高い(保険料が安い)貯蓄性の保険契約の保険金・満期金支払いは、将来、生命保険会社にとって大きな負担になることは想像にたやすい。

だからといって、生命保険会社が契約者に

「あの~。あなたの保険契約、将来支払いたくないので、解約してもらっていいですか?」なんて言えるわけもない。

そこで生命保険会社が外務員にさせたのが、

・予定利率が高い貯蓄性の保険契約を、

・更新型で掛け捨て部分が大半を占める保険に切り替える。

・しかも、元の保険で積み立てられたお金を切り崩させて、

・切り替えた保険の保険料に充てる。

という転換手法。

つまり、払い込んだ保険料の2倍以上のお金が戻ってくるはずだった「終身保険」とか「養老保険」とか「年金保険」が消滅するわけだ。

しかも、2000年代に入り、

「利率変動型積立終身保険(アカウント型保険)」といった、

いかにも「積立できそう」って印象の保険商品での転換が横行した。

その実態は、掛け捨て部分が大半で、主契約である積立部分はごくわずかという契約がほとんど。

なかには「積立部分が月100円だけ」といったあからさまな契約も存在する。

アカウント型保険は、2000年に「明治生命(商品名:ライフアカウントL.A.)」で発売されてから、

「第一生命(堂々人生)」「住友生命(ライブワン)」「朝日生命(保険王)」「三井生命(ベクトルX)」など、

多くの大手生命保険会社で同様の商品に転換させた。

その結果、予定利率が高い保険契約のほとんどが転換させられ、

一方、転換せずに残っている契約はその珍しさから「お宝保険」って言われている。

・・・いや、でもそれって加入者が自ら判断してそうしたんじゃないの?

って思うかもしれない。

しかし、そもそもGNP商法で保険を契約していて、保険の説明をちゃんと受けたことがない人がほとんど。

まさか、毎日CMで見るような有名な保険会社が自分を騙すようなマネはしないだろうと信用しきっているわけだ。

その信用しきっている保険担当者から

「保険を見直して、保険料下げましょうね~」

「保険料は変わらず、いい感じにしときますね~」

「悪いようにするわけないじゃないですか~」

って言われたら、

「それなら任せるね~」

ってなっちゃうんだな。

仮に説明を求めたとしても、

「死亡保険の金額が増えるうえに医療保障もつくのに、保険料安くなるからね」

って言われればなんとなく納得してしまう。

詐欺で訴えられてもおかしくないこの転換手法に、多くの保険外務員が心を痛め、保険業界を去った。

中には、心を失ってでも、やりきっている外務員さんもいる。

一方で消費者は、転換させられた保険が10年後とかに更新を迎え、

「ん?おかしいぞ?」

と気づいたとしても、時すでに遅し。

泣き寝入りするしかなく、人間不信に陥った人もいる。

若い人にはウソみたいな話かもしれないが、今50歳以上の人にこの事例は山ほどある。

そして、違和感を抱きながらも、この事実に気づいていない人も多い。

この講座の内容を他の人に伝えるときは気を付けてね。

ストレートに伝えると、中には怒りでパニックになる人もいる。

だから伝えるとしても、「みんな同じだよ」ってことを強調したり、

「現状からどうするか」という前向きな話をしたりしよう。

今回の講座は以上。

次は、

【3ー16限目】みんな保険に入っている。日本人っておかしい?

やで~。