日本外汇交易的税计算

文章内容

本文将为您简单梳理一下在日本进行外汇交易的方式和交易平台,并且对各类外汇交易的税金计算方法做个简单的介绍。

交易环境和类别

首先,开始非虚拟的外汇交易必须办理实名制的交易账户。在日本可以办理的外汇交易的账户类型主要有个人账户和法人账户,其次交易平台也有日本本土的证券公司和海外的证券公司。因此,根据账户的不同和交易平台的种类,主要有以下四种交易方式。

日本证券公司的个人交易

海外证券公司的个人交易

日本证券公司的法人交易

海外证券公司的法人交易

日本的课税方式

在介绍每种交易方式的税金计算方法之前,首先了解一下日本的课税方法。一种是综合课税,另一种是申告分离课税。根据收入的性质,课税的方式也会不同。

综合课税,是一种累进课税方式,简单来说收入越高则税率也会相对应地变高。属于综合课税的收入最典型的就是工资收入和事业收入。

申告分离课税,是一种定额课税方式,无论收入的多少,税率是基本固定的。典型的属于申告分离课税的收入有退职所得收入和转让所得收入。

日本证券公司的个人交易(分离课税)

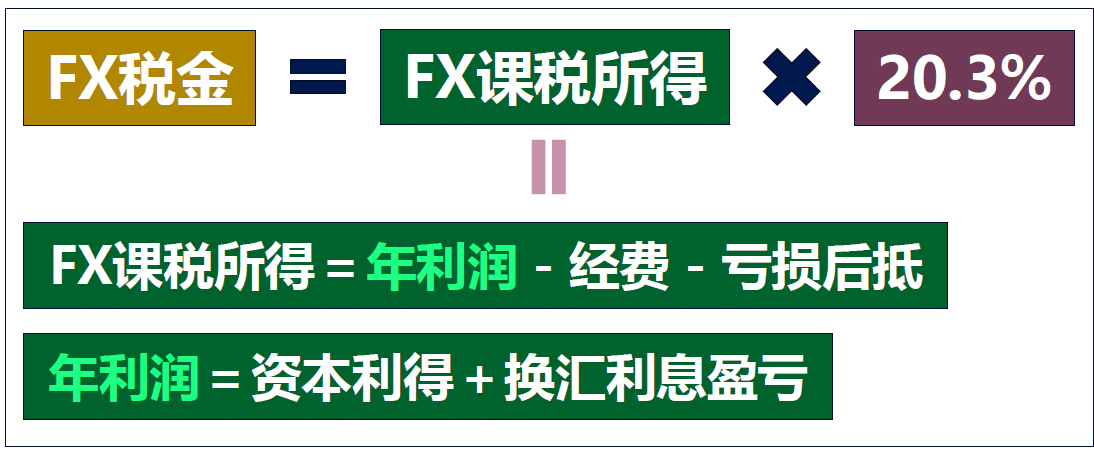

那么接下来,我们一一介绍每种交易类型下的税金计算方法。首先,以个人身份在日本本土的证券公司进行外汇交易,其收入属于申告分离课税,也就是固定的税率。无论盈利多少,基本上都以20.3%为税率,乘以课税对象额来计算税金。

课税对象额为年利润扣除经费和亏损后抵。

其中,年利润包括资本利得(也就是通过市场的涨跌买卖所获得的盈亏额)和换汇利息盈亏(通过不同货币国之间的利率差异得到的利息收入或付出的利息费用)两部分。

经费指为了外汇交易而支出的相关费用,比如购买电脑,软件,书籍,为了交易而租用的场地费用(比如房屋租金的一部分)等。

亏损后抵是指过往年中,外汇交易发生的损失可以抵消本年的盈利额。每年的亏损后抵的有效期为三年。

另外,如符合以下条件,无需交纳税金。

有工资收入,且课税对象额小于20万日元。

无工资收入,且课税对象额小于38万日元。

海外证券公司的个人交易(综合课税)

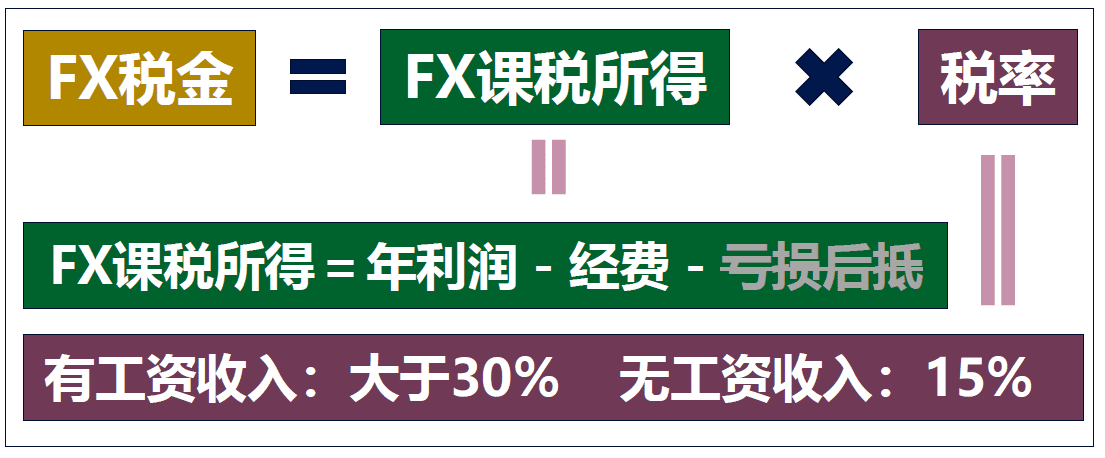

以个人身份在海外的证券公司交易,其收入属于综合课税。也就是说,盈利越大,税率也会相对变高。这里需要注意的是,当税率变高后,原本工资所交的税,也会相应变多。一般情况下,如果有工作,那么税率基本上是在30%以上,没有工作的话税率在15%左右。

课税对象额为年利润扣除经费,与在日本证券公司的个人交易不同,海外的情况下不可以扣除亏损后抵。也就是说,每年的损失并不能对将来的节税产生效果。

同样,如符合以下条件,无需交纳税金。

有工资收入,且课税对象额小于20万日元。

无工资收入,且课税对象额小于38万日元。

法人交易(综合课税)

最后关于法人交易,无论是日本证券公司还是海外证券公司,收入均属于综合课税对象。当课税对象额在800万日元以下时,税率约为23%,大于800万时税率约为34%。

课税对象额为年利润扣除经费和亏损后抵,与个人在国内证券公司交易时一样。但有两点不同之处,一是亏损后抵的时效长达9年,而个人只有3年。二是年利润不仅包含确定利润,浮动盈亏也在年利润之中。

除此之外,还有一点只有法人可以利用的是,因为无论是日本证券公司还是海外证券公司,同属与综合课税对象,所以在日本的证券公司的盈亏和在海外证券公司的盈亏,可以合并计算,而个人则不可以。

要点总结

以上我们简单介绍了一下在日本进行外汇交易的方式和交易平台,以及各类外汇交易的税金计算方法。概括一下就是下面这张表格。今后我们将持续更新相关信息。