中小企業退職金共済制度(2023年9月基礎篇 問6)

おはようございます。🐤

今日は問6、中小企業退職金共済制度(中退共)についてです。ただし、基本的な知識だけではなかなか正解にはたどり着けませんし、基本的な知識がなければ正解に近づくことさえできません。FP1級への道はなかなかに厳しい。

中小企業の退職金

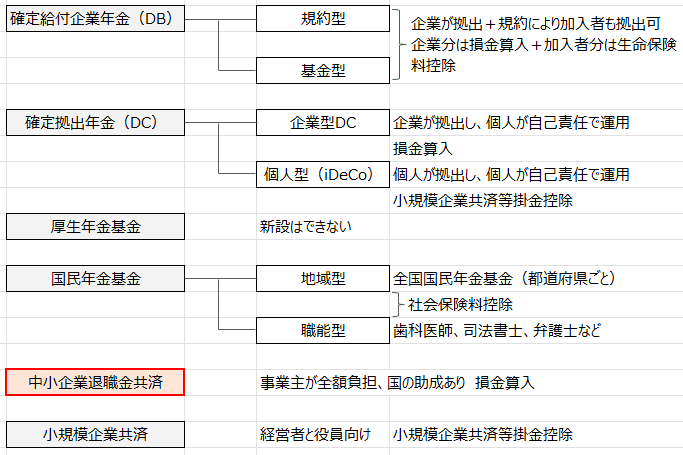

中退共を知るにあたって、まず中小企業の退職後の給付制度全般をおさらいしてみましょう。いわゆる「私的年金」というものです。

たくさんありますね…今回の「中退共」が特殊なのは、「退職金」と名前がついていてわかりやすいことでしょうか。上の図のどの制度も、退職一時金と、年金形式での受け取りができるのですが、中退共だけ「退職金」と名前がついています。

ちなみに中退共でも10年間の分割払いを選択可能です。

中退共

というわけでいよいよ中退共の説明です。

そもそも退職金ってどういうしくみか知ってますか? 退職金は企業が従業員の退職後の暮らしのために、毎年の給料分からコツコツ貯金しているもので、退職時にそれを一気に給付します。このコツコツ貯金は会計上「退職給付引当金」と呼びます。

これは会計上は費用にあたっても、税務上は損金になりません。

給与は会計上も費用であるし、税務上も損金に算入されます。

つまり長い目で見たら給与と同じ性質のものなのに、税金面で損をしてしまいます。それに加えて、退職金の支払い時にはやたら支出が多くなり、財政の悪化のように見えてしまいます。

中退共を使うと、この退職給付のための貯金を外部への支払いにできるので、税務上も損金に算入できます。また、退職金の支払い時には中退共から直接従業員に支払われるので、会社の会計は影響を受けません。

という、中小企業の社長にとって良いことづくめの制度なのです。

退職給付引当金よりも税金面で有利

運用を任せておけるので手間いらず

退職金は直接従業員に支払われ、企業の財政に影響を与えない

国の助成がある(1人6万円ぽっち…)

しかし、ちょっとイマイチなところもあります。

給付額が低いところで確定(率にしておよそ1%)

加入期間が2年未満だと元本割れ

途中で辞めることができない

他の制度との比較

中退共の大きな特徴は「退職金」というわかりやすい言葉がついていることだと私は思います。

拠出は全額企業から

従業員が同意しても、規約を作っても、従業員が拠出することはできません

確定給付型(DB、小規模企業共済と同じ)

中小企業であること(大企業でないこと)

現代にあわない制度になりつつあること(私の感想)

あくまで私の感想なのですが、中退共は今後取り入れられる企業は減っていくのではないでしょうか。そう考える理由はいくつかあって、

利率が1%程度(他にもっとよく見える投資信託などはたくさんある)

3年以内の短期では利率がゼロ以下で、現代のように短期間での転職が多いと運用面で不利

運用の自由度が低い、従業員が拠出できない、限度額が低いなど

2023年9月基礎編 問6

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 合併等に伴い、初めて中退共の退職金共済契約を締結し、確定拠出年金の企業型年金から中退共に資産の移換を行う場合、新規加入者の掛金について国の助成を受けることはできない。

⭕️:選択肢の文章のとおりなのですが、少し細かいです。なぜこの選択肢を出題したのでしょうか? 私が考えるには、国の助成は渋いということを伝えたかったのではないでしょうか。下の図のように、移管や合併などは新規加入の対象とはなりません。

移管というのは、他からの乗り換えなのですから、保険契約とかMNPとか民間の例を見ると「歓迎」していて、そのためのインセンティブを乗せる方向です。それなのに、その逆で助成をカットするというのは不思議です。国の助成は渋いというのが私の感想です。

2) 合併等に伴い、被共済者を加入者とする確定拠出年金の企業型年金を実施することになった場合、被共済者の同意に基づき、合併等を行った日から1年以内で、かつ、退職金共済契約を解除した日の翌日から3カ月以内に申し出ることで、中退共の解約手当金に相当する額を当該企業型年金へ資産移換することができる。

⭕️:これはたぶんめちゃくちゃ現代を表している問題だと思います。中退共の利率は1%程度で、それよりもよく見える投資先がたくさんあるものですから、従業員の意見としては自分でもっと高い利回りで運用できる確定拠出年金への要望が多いのだと思います。

これまでは確定給付型にしか移管できなかったそうですが、法改正(中小企業退職金共済法 第31条の4)により確定拠出型の企業年金にも移管できるようになったそうです。

参考:中退共から 企業年金への資産移換 (taisyokukin.go.jp)

3) 退職金の額は、被共済者に係る掛金月額と掛金納付月数に応じて定められている基本退職金に、運用収入の状況等に応じて定められる付加退職金を加えた額となる。

⭕️:文章のとおり

4) 退職した日において60歳以上で、かつ、退職金の額が150万円以上であること等の要件を満たす場合、退職金は5年から10年の間の希望する分割支給期間(1年単位)で受給することができる。

❌:分割できるのは5年または10年と限られています。そんなにフレキシブルではありません。

まとめ

中退共のまとめです。

中小企業が対象

企業が全額拠出し、退職時に従業員が受け取る

企業は掛け金を損金に算入できる

たった6万円(掛け金の1/2)とちょっとだが国の助成がある

分割払いも選択できる(5年=80万円以上、10年=150万円以上)

運用の利率は約1%

5000円から、上限は3万円

このへんが基本だと思うのですが、これだけでは正解できないのが厳しいですね。しかし、中退共から企業型年金への移管というのはトレンドだと思いますし、それを押さえている問題は素晴らしいですし、しかも結局不適切な選択肢は基本的な知識の一つだったので、受験生としては何一つ文句が言えない、ぐうの音も出ない問題でした。

というわけで今日はここまでです。眠い。1日1問厳しい、あと44日も続けられるのでしょうか。

それではまた、FP〜(@^^)/~~~