配当控除(2023年9月基礎編 問27)

おはようございます。🐤

今日は所得税の配当控除です。過去問でも頻出の問題で、解けるようにしておいたら強いです。そんなに難しくはありません。今回の試験の中でも指折りの簡単さでした。

確認して基礎を固めていきましょう。

配当所得

配当所得とは、「株式の配当金」や、「株式投資信託、ETF、J-REITなどの収益分配金」による所得のことで、次の式で計算できます。

配当所得=配当等の収入-株式等の取得にかかる負債の利子

利子所得とは少し違うところなのですが、「株を買うために借金したら、その利子は経費とみなされる」というところが面白いですね。株を買うために借金する人がいるということが私には想像つかないのですが、そこまでして株を買う人をサポートする税制ということです。

つまり国は、それほどまでに国民が株や投資信託を買うことを推奨しているということです。

そして配当所得には税金がかかります、累進課税ではなく一律で、だいたい20%です。

配当とFIREとインベスコ世界厳選株式<H無>(毎月決算型)

すいませんなんかやけくそです。受験生のためというよりは自分の書きたいことを書いてます。ここはFP試験にはでません、たぶん。

FIREという言葉があります。Financial Indipendence and Retire Early、つまり経済的にもう大丈夫だから早期退職したったということです。私の私見では若くして老後まで十分な財をなせるほど仕事ができる人はFIREしてほしくないなぁ、能力の無駄遣いだなぁと悲しくなる言葉です。

私は死ぬまで働きたい。誰かの役に立ちたい。それが私の幸せだと思うからです、閑話休題。

配当の魅力はなんといっても「元本が減らない」ことに尽きると思います。S&P500や全世界株式でFIREすると、分配金がでないので、4%ルールで生活していくために元本を取り崩す必要があり、そこに恐怖を感じる人が少なからずいます。

元本が減らない=光り輝く魅力。

これに目をつけた投資商品が、毎月配布型の投資信託です。代表例は「インベスコ世界厳選株式<H無>(毎月決算型)」です。Hというのはヘッジです、ドル高になれば利益な代わりにドル安になれば損をするという、円換算のヘッジがないという商品です。

エッチ無しと読んだ人はまさかいませんよね?

そのまさか、私はエッチ無しと読んで、いろいろ想像してしまいました。想像は人の心を豊かにします。

とにかく、分配金が一定の額に決まっている投資商品で、利益があげられない期間でも元本を取り崩して分配にあてるという商品です。とても人気があります。特にFIREした人や、定年退職してお金を持っている人に人気です。というか銀行がやたらとセールスしてきます。

私の知り合いも、60才の定年直後に退職金2500万円を全ツさせられていました。購入手数料は3.3%で約80万円。加えて年1.9%の信託報酬がかかり毎月約4万円がとられていることになります。

だいたい同じような成績をあげているSBI-V-S&P500インデックスは購入手数料無料、信託報酬は年0.09%程度です。

銀行員が死に物狂いでセールスしてくるのがわかりますよね。誰がどう考えても、商品としても、買い方としても、2500万円全ツはおかしいのです。分散させるとか、NISAの非課税枠を使うとか、いろいろ策はあるのに、銀行員の利益しか考えていないのが見え見えで、ほんとによくそんな生き恥晒して生きていけるなと私はその銀行員に対して思ってしまいます。

定期的に給料のように報酬が得られる毎月分配型のファンドは、魅力に見えるのはわかりますが、めちゃくちゃトゲがあるので基本的には見るだけにしておきましょう。

配当控除

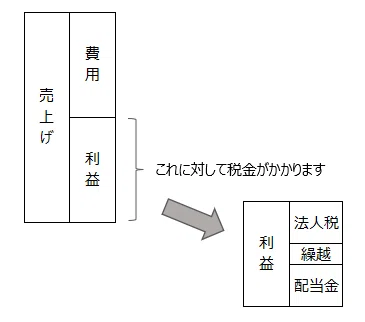

企業が売上げから費用を差し引いた「利益」に対して税金がかかります。

そして、その中から配当金は支払われます。

企業にとってみたら、ほんとうはこの配当金は費用にしたいはずです。役員報酬や従業員の給与のように費用にできたら、その分利益を圧縮することができて、支払う税金が少なくなり、剰余金が多くなるはずです。

でも、これはズルだとされているのでできません。配当金は、税金を支払った残りを分けるという、すでに課税済みのお金なのです。

さてそこで、その「課税済み」のお金を受け取ったのが一般投資家だったとしたら、その配当金に課税されるのはおかしいと思いませんか?

仮に配当金なしですべて企業が内部留保や設備投資に使っていたら、当然その額に課税されることはありません。税金支払い後の利益なのですから。なのに、それを投資家が受け取るとまた課税されるって!(怒)

というわけで、「それはおかしい!」と声をあげる人のために作られたのが配当控除という制度です。手続きとしては確定申告なのでそこまで難しくはないのですがやはりサラリーマンには面倒で、しかも20%税金を支払ったはずなのに、10%とか5%しか返ってきません。

あんまりおかしいと思わなかったり手続きがめんどくさいと思う人は、二重課税を受け入れることになります。

🐤 ちなみにJ-REITの利益には法人税がかかっていないので二重課税にはなりません、だから配当控除もありません。

2023年9月基礎編 問27

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 公募株式投資信託の分配金に係る配当所得は、確定申告により総合課税を選択することで、配当控除の適用を受けることができる。

⭕️:文章のとおりです。

2) 配当控除の控除額を計算する際の配当所得の金額は、株式等を取得するために要した負債の利子がある場合、配当金額から当該負債の利子の額を控除した金額である。

⭕️:そのとおりです、一見ウソのような本当のお話です。借金してでも株式を買う人を、国の税制は優遇しているのです。つまり、国はそこまでして株や投資信託を買ってほしいのです。

3) 配当控除の控除額を計算する際の配当所得の金額は、配当所得の金額が他の所得の金額と損益通算される場合、損益通算する前の配当所得の金額となる。

⭕️:ちょっと難しいですが、文章のとおりです。

配当控除の額は「控除額=配当所得×控除率」で計算されます。損益通算されたとしてもこの計算式です。

4) 課税総所得金額が1,000万円を超える場合、配当控除の控除額は、当該配当所得の金額のうち、当該課税総所得金額から1,000万円を控除した金額に達するまでの金額については10%を、その他の金額については5%をそれぞれ乗じて計算した金額の合計額となる。

❌:1000万円までのところに10%控除、1000万円を超えた部分に5%控除が受けられます。文章がちょっとややこしいですが、所得金額から1000万円を控除してまだ余っているということは、その部分は1000万円を超えているので5%の控除しかできないということです。文章に慣れましょう。

過去の関連問題

まとめ

配当所得は総合課税を選択すると、一定の配当控除を受けることができます。

合計所得1000万円以下の部分は10%の控除

〃 1000万円を超える部分は5%の控除

REITは配当控除を受けられない

配当を受けても確定申告をしなくて良い条件はいくつかあって

会社員で給与所得以外の所得が合計20万円以下のとき(源泉徴収)

確定申告不要制度(源泉徴収)を選択したとき

NISAでそもそも非課税

というわけで今日はここまで、みなさんのお役にたてたら嬉しいです。

それではまた、FP~(@^^)/~~~