地震保険(2023年9月基礎編 問14)

おはようございます。🐤

今日は地震保険です、昨日に引き続き範囲せまっ!

地震保険とは

地震や噴火、それに伴う津波や火災、損壊、流失などの損害を補償するものです。地盤の液状化などで家が傾いた場合も補償の対象となります。

この保険は単独では入ることができなくて、火災保険とセットで入って、その保険金額は火災保険の30%~50%までに限定されています。

えっと、保険金額って何でしたっけ? 私こういうのわからないんですよね、もう基本的すぎてビジテキにも載ってない…汗

というわけで調べました。保険金額とは、その対象に対して決める金額で、火災保険ならその建物の再調達価格を最大として、契約者が自由に設定することができます。

例えば3000万円で買ったマンションの場合、その土地の部分や共有部分などを除いた1200万円程度が最大になることがあります。金額はあくまで目安ですが、建物部分だけということを覚えていたらいいと思います。

保険金額についてもっと詳しく知りたかったら、どこでもいいから一度どこかの損保や火災共済などでお見積もりをしてみたらいいと思います。

さて話は戻って、3000万円の家に対して、火災保険の保険金額が最大で1200万円だとしたら、地震保険はその30%から50%、つまり360万円から600万円が保険金額となります。

つまり、地震が起きて家が全壊した時におりる保険金は、360万円から600万円だということです。

足りなくない?

足りないですよね。圧倒的に足りない、でもしょうがないんです。そもそも保険のしくみ上、地震のように被害の範囲が広い災害には備えることはできないのです。保険は、運悪く被害にあった人をみんなでフォローするしくみなので、例えばで火事1人の人の家が焼けたとか、そんな被害に対しては「みんなでフォロー」することができますが、地震の被害は県全体とか地域全体の人が被害者になってしまいます。

例えば東京に地震がおきたとします。東京と神奈川、埼玉あたりがみんな被害にあうので、だいたい2000万人程度でしょうか。とすると、日本の6人に1人が被害にあっている計算になります。

仮に地震保険として年10万円支払っていたとして、地震にあった人は最大60万円しかもらえません。

家を建て直せるくらいの3000万円の保険料を受け取るためには、年間500万円の掛け捨て保険に入る必要があるのです。無理ですよね。

このように、地震保険はそもそも保険として成り立たないのです。

地震保険に関する法律

それでも地震に備えたい、という国民の思いと、

政府としても、地震が起きた時は国の負担がいくらあっても足りない、少しでも自助の力を使いたいという思いがあり、「地震保険に関する法律」という法律ができました。

地震保険の目的は、もとの家を建て替えることではなくて、家がなくなった後の生活の足しにすることなのでした。そして、普通の保険とは違って、民間の保険会社で支払うことができる一定の金額を超えた部分は、政府が補償します。

政府がバックについている保険、というか、政府だけではしんどいから個人も負担してね、せめて自分が生活できる分くらいは地震に備えてねというものです。

というわけで、ここで重要な数字は、地震保険の保険金額は火災保険の30%~50%ということです。これは法律で決められています。

そして、できるだけ国民みんなに地震保険に入ってほしいから、火災保険とセットになっていて、何もしなければ地震保険にも加入するというしくみになっています。地震保険に入りたくない場合は、「入りたくない」という意思を示す必要があります。

補償対象

居住用建物が対象です、店舗併用住宅でもOKです。

自動車は1戸の価額が30万円を超える貴金属や宝石などは家財の対象になりません。火災保険だと指定すれば対象に含めることができましたが、地震保険ではそこまで面倒をみていられないということです。

保険期間

1年の自動継続、または5年間です。

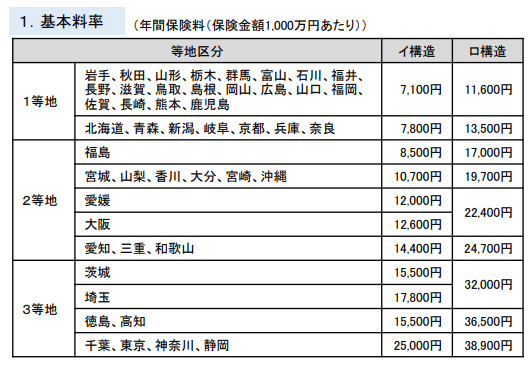

保険料

地震が起きた時の被害のリスクによって保険料は変わります。

【構造による区分】

イ構造:コンクリート構造や鉄骨造の建物など

ロ構造:イ以外(木造など)

【都道府県による区分】

1等地~3等地

都道府県による等地区分が1等地の都道府県は、一等地というだけに安全です。地震のリスクが小さい。だから掛け金も安い。

私が見たところ、人口密度が小さかったり、歴史的に地震が起きていない地域だったりするみたいです。私の推測です。

逆に3等地は、人口密度が高く、なおかつ地震の頻度が高い地域のようです。知らんけど、そう思いませんか?

そして、これは国で決められていて、どの保険会社でも一律の保険料になります。

【割引率】

地震被害のリスクを計るものとして、建物の耐震力があります。

免震建築:現在一番地震に強いとされる構造、50%の割引があります。

耐震等級3~1:50%~10%

耐震診断割引:10%

建築年割引:10%

耐震等級は3が一番高い。一等地のイメージと逆なので注意です。等級は高いほど建物の耐震性能が高く、リスクも小さくなり、割引率も高くなります。

割引はどれか1つしか使えなくて、併用で加算はできません。

ざっくりとこんな感じです。FP試験対策としてはたぶんこの程度で大丈夫。

保険金額

火災保険の保険金額の30%~50%の範囲(ただし、建物5000万円、家財1000万円が上限)で設定します。

支払い対象

72時間以内に生じた2回以上の地震は、1回の地震とみなされます。

地震の翌日から10日より後に発生した損害は対象外です。

保険金

全損(100%)

大半損(60%)

小半損(30%)

一部損(5%)

私このへん覚えたことがありません。主要構造部の50%以上が壊れることが全損、くらいを覚えていたらどうでしょうか。(てきとう)

ちなみに、液状化により木造建物(在来軸組工法)の沈下量が30cmを超える場合全損と認められるそうです。

地震保険料控除

政府としては国民にはみな地震保険に加入してほしいものですから、地震保険料控除という税制面での後押しも用意しています。

控除額は、所得税で支払保険料のなんと全額(最大5万円)

住民税でも支払保険料の1/2(最大2.5万円)

過去の関連問題

2023年9月基礎編 問14

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 地震保険では、72時間以内に生じた2以上の地震等は、被災地域がまったく重複しない場合を除き、一括して1回の地震等とみなされる。

⭕:72時間、つまり3日間以内に同じ地域で起こった地震(2016年の熊本地震など)は1回の地震とみなされます。これはどういうことかと言うと、1回目で全損でカウントされた場合、そこで契約は終了、2回目の地震はノーカウントになります。

1回目で半損、2回目でとどめ的に全損になった場合、全損でカウントされるということです。

2) 地震保険は、火災保険に原則自動付帯となっているが、契約者が地震保険を付帯しないことの意思表示をした場合は、付帯しないことができる。

⭕:文章のとおり。原則は火災保険と同時に地震保険にも加入することになります。加入したくない場合は、「地震保険を付帯しない」などにチェックをつけ押印するなどの意思表示が必要になります。

政府としては、そこまでして地震保険に入らせたいんですね。

3) 地震保険では、1回の地震等により支払われる保険金の額にかかわらず、支払われる保険金の総額の2分の1を民間(各損害保険会社および日本地震再保険株式会社)が負担し、残りの2分の1を政府が負担する。

❌:基本的には民間の保険会社が全額を支払うつもりで、しかし、被害が大きすぎて一定の額を超えると、その超えた分を政府が支払います。1/2とかではありません。

4) 地震を原因とする地盤液状化により、地震保険の対象である木造建物が傾斜した場合、傾斜の角度または沈下の深さにより一定の損害が認定されれば、保険金が支払われる。

⭕:文章のとおりです。

まとめ

地震保険は、国としては半義務化したいくらい大事な制度だと考えています。民間だけでは成立しないので、政府がバックアップしています。

火災保険に入る時にセットで加入します。外したい時は「外したい」という意思を示す必要があります。

補償の対象:居住用建物、店舗併用住宅

保険期間:1年の自動継続、もしくは5年間

保険料:建物の構造/都道府県/耐震化による割引

保険金額:火災保険の保険金額の30%~50%

保険金:全損(100%)/大半損(60%)/小半損(30%)/一部損(5%)

だいたいこんなところでしょうか、今日はこれくらいにしておいてやりますか?

それではまた、FP~(@^^)/~~~