低未利用土地等を譲渡した場合の長期譲渡所得の特別控除(2023年9月基礎編 問40)

おはようございます。🐤

今日は、て、低未利用土地等を譲渡した場合の長期譲渡所得の特別控除(めちゃくちゃ早口で言ってそう)です。

低未利用土地ってあれですよね、ものすごく使えない100万円控除かなにかですよね、私も伊達にFP1級の学科を合格していません。しかし、知っているのはそこまでです。

低未利用土地とは

結論はこの動画を見ていただいたらすべてわかります。とてもわかりやすくてかつ面白い動画なのでぜひご覧ください。いいねとチャンネル登録もぜひ!

2023年9月基礎編 問40

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 都市計画区域内に所在する低未利用土地等を譲渡する場合、譲渡した年の1月1日において所有期間が5年を超えていなければ、本特例の適用を受けることはできない。

⭕️:文章のとおりです。動画では「お正月6回超えたかどうかの方がわかりやすいぢゃん」と言っている部分ですね。私はどっちもどっちだと思います。

2) 本特例は、個人が低未利用土地等を譲渡した場合に適用を受けることができるが、法人が低未利用土地等を譲渡した場合は適用を受けることはできない。

⭕️:文章のとおりです。これも動画に出てきますね。

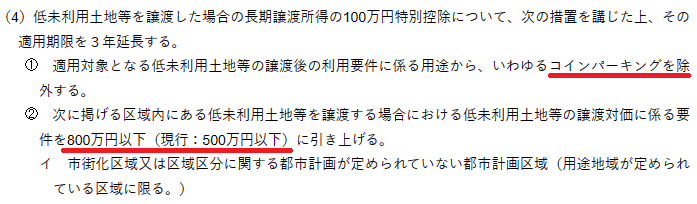

3) 市街化区域内に所在する低未利用土地が譲渡され、その譲渡対価の額が600万円であった場合、本特例の適用を受けることはできない。

❌:市街化区域の低未利用土地は800万円までにランクアップしています。市街化区域で低未利用地があったらもったいない、ぜひとも活用してほしいから基準を緩めたんですね。

4) 低未利用土地が譲渡された後、その土地が露天のコインパーキングとして利用された場合、本特例の適用を受けることはできない。

⭕️:この問題は激ムズです。まずさっきの選択肢の600万円が最近改正されて、市街化区域の低未利用土地は800万円までにランクアップしています。そしてこの選択肢では「コインパーキング」ということになっています。「青空駐車場」なら迷わないのですが、コインパーキングだと設備があるので第一感で不適切としてしまいそうになります。

しかし、令和5年の改正で変わっている部分です。コインパーキングでは認められません。ちょっと鬼です、この問題。

過去の関連問題

ちょっと余談ですが、最近過去問道場さんが過去の関連問題を示してくれるようになっています。

これはほんとうに最強です。自分でいうのは何なのですが、私の基礎編解説の記事にもこの「過去の関連問題」ということで掲載していますが、これ、マジで役にたちませんか?

まとめ

私は何も説明していないので動画のまとめになります。

低未利用地=「低利用」もしくは「未利用」である、あまり使われていない土地のこと。というか、周りと比べて迷惑なくらいボロい家とか空き家とか空き地とか、手入れされていない畑とか、そんな「周囲の景観の価値を落とす」ような土地のことです。この土地があることで、その周辺一帯がなんだかみすぼらしく寂しい感じになるような土地をイメージするといいと思います。

そして条件は次のとおり、多すぎるんですよ。たった20万円のために。動画で突っ込みながら怒りながらあきれながら楽しく見るだけで、きっと記憶に定着しますのでぜひ動画を見てください。

売った低未利用土地等が、都市計画区域内にあること

売った年の1月1日において、所有期間が5年を超えること

売手と買手が、親子や夫婦など特別な関係でないこと(税逃れ対策)

土地と建物含めて500万円以下であること(市街化区域などは800万円)

売った後に有効利用されること。

分筆したり複数年連続でこの制度を使わないこと(税逃れ対策)

収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど、他の譲渡所得の課税の特例の適用を受けないこと

まとめはこちらです。

No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除|国税庁 (nta.go.jp)

というわけで今日の内容は以上です。山田さんの動画いいですよね、ありがとうございます。

それではまた、FP~(@^^)/~~~