寡婦年金と死亡一時金(2023年9月基礎編 問4)

おはようございます。🐤

問4は寡婦年金と死亡一時金です。

一ひねりも二ひねりもしてあって一筋縄ではいかない問題でした。FP1級への道はなかなかに厳しいです。

寡婦年金と死亡一時金

まず基本的なところから、そもそも寡婦年金って何でしたっけ? 寡婦加算とどう違うんでしたっけ?

寡婦年金

寡婦年金は、一言でいえば国民年金の第1号被保険者であった夫が亡くなり、子のない妻が60才~65才の間に支給される年金です。

そもそも、国民年金は、サラリーマン以外の国民が「老齢」「障害」または「死亡」によって安定した生活が難しくなった時に備える保険です。20才~60才の日本に住んでいる人全員を対象にしていて、平たく言えば「お年寄りや障害を負った人、また亡くなった人の子どもを日本に住んでいる人みんなで助け合う」という制度です。

そのうち「死亡」に対する給付(遺族基礎年金)の対象者は、亡くなった人の「18歳になった年度の3月31日までの子、平たくいうと高校3年生までの子ども」があるというのが要件で、子のない妻には支給されません。

これはとてもとても重要なポイントです。

1号被保険者の夫が亡くなった時、妻は遺族基礎年金が受給できない

これは遺族厚生年金とははっきりと違うところで、遺族厚生年金の場合は、死亡した者の「配偶者」(夫でも妻でもOK)が受給対象者になります。

そもそも厚生年金の被保険者の配偶者(で会社員ではない人)は1号被保険者ではなく、3号被保険者になります。

3号被保険者の特徴は「保険料を自分で支払う必要がない」ということです。2号(会社員)の配偶者はめちゃくちゃ優遇されています。

これはズルい? ズルくない?

直感的にはズルいとしか私には思えないのですが、理由をつけるとすると、会社員の配偶者は、会社員を家事や育児の面で助けているので、夫婦は社会において一つの共同体と考えるというものです。

また、会社員は保険料の徴収がしやすく都合がいい存在ですから、「会社員の妻は社会保険でとても有利」だと、会社員であることにメリット(魅力)を与える意味もあるかもしれません。

ここで重要なのは、厚生年金では「配偶者」と言っていて、寡婦年金では「妻」と言っていることです。

現代の実情にあっているかはともかく、女性が社会で一定の収入を得ることは難しい現状があったから「寡婦」(夫を亡くした妻)に対して優遇措置を作っているということです。

なんか納得のいかないところですが、とにかく厚生年金では夫婦は共同体だと考え、万一の場合には配偶者は保障が受けられます。

一方で国民年金はそれぞれが第1号被保険者であるので、夫に万一のことがあっても妻は保障を受けることができないということです。

納得はできないですけど!

寡婦年金の要件

納付の要件:亡くなった夫が国民年金の第1号被保険者としての納付期間が10年以上(2号ではだめ)

受給の要件:

亡くなった夫が老齢基礎年金、障害基礎年金を受けたことがない

婚姻期間が10年以上

死亡当時に夫に生計を維持されていた妻が60才から65才の間受給できる

もらえる額

夫の第1号被保険者の期間だけで計算した老齢基礎年金の4分の3の額

要件を並べてもよくわからないのです。具体的なシーンを思い浮かべないと定着しないと思うんです、何度問題集を繰り返しても覚えられない私には痛いほどそう感じられるのです。

寡婦年金の具体例

夫も妻も国民年金の第1号被保険者である夫婦があり、ある日、夫が亡くなったとします。

この場合、夫には子がなく、遺族基礎年金を受給できる人がいません。そして厚生年金にも加入していないので、妻がこの夫に生計を維持されていたとしても、妻は遺族厚生年金を受給できません。

ただ、この妻には寡婦年金の受給権がありますので、仮に亡くなった夫に20才から40才まで240カ月の国民年金の第1号被保険者期間があったとすると、60才~65才の間、1年あたり下記の額を受給することができます。

795,000円×240/480×3/4=298,125円

遺族基礎年金であれば若くして亡くなっても満額の3/4(約60万円)をもらえるので、それと比べると寡婦年金はすごく少ないです。しかも夫が亡くなってすぐではなく、妻が60才になる時まで待たないといけなくて、しかも65才までのたった5年間だけだというのですから、保障というよりはほとんどおまけみたいなものというイメージです。

しかも再婚するとその受給資格はなくなります。一度失うと復活しません。

死亡一時金

こんどは、夫婦ではなく、独身男性で遺族基礎年金を受けることができる人が亡くなった時はどうでしょう。子もいなければ妻もいないので、寡婦年金さえ受けることができません。

そんな場合には「死亡一時金」を受けることができます。

死亡一時金の要件

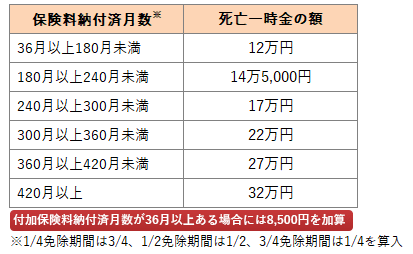

納付の要件:亡くなった人が国民年金の第1号被保険者としての納付期間が36月以上(2号ではだめ)

納付の免除期間や一部免除期間がある場合、その割合に応じた期間で計算(4分の1納付月は1/4月として計算など)

受給の要件:

亡くなった人が老齢基礎年金、障害基礎年金を受けたことがない

遺族基礎年金を受給できないこと

寡婦年金を受けられる場合はどちらか一方を選択できる

死亡当時に被保険者と生計を同じくしていた親族(①配偶者、②子、③父母、④孫、⑤祖父母、⑥兄弟姉妹で優先順位の一番高い人)が受給できる

権利の時効は2年

もらえる額

夫の第1号被保険者の納付済月数に応じて、12万円~32万円の一時金

付加保険料を納めた期間が36月以上あれば、8,500円を加算

亡くなった人に生計を維持されていたとしても、こちらは寡婦年金よりももっと小さな額です。遺族の生活保障というよりもおまけくらいのイメージです。国民年金はそれぞれが入っているんだから、それぞれで自立してちゃんと稼いでね、という意味が込められているのかもしれません。

寡婦の場合、たいていは寡婦年金の方がもらえる総額が多いので、寡婦年金をもらう選択をした方がお得という考えがありますが、もし再婚したら寡婦年金の受給資格が消えることには注意が必要です。

かと言って、再婚の直前に死亡一時金を受け取ろうとする場合は、全夫が亡くなってから2年で一時金を受け取る権利が時効になるのでこれまた注意が必要です。

あと、死亡一時金を受け取ることができる「子」はここでは18才以上(高校卒業以上)が対象になりますね。18才未満であれば遺族基礎年金の対象になるので、そちらの方がだんぜんお得です。

2023年9月基礎編 問4

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 寡婦年金を受給している者が婚姻した場合、当該寡婦年金の支給は停止されるが、婚姻後、65歳に達するまでの間に離婚した場合は、支給が再開される。

❌:感覚的には当たり前ですね。でも私これ本番ではとれませんでしたよ。

2) 寡婦年金の額は、夫の死亡日の属する月の前月までの第1号被保険者としての被保険者期間に係る死亡日の前日における保険料納付済期間および保険料免除期間を基に計算した老齢基礎年金の額の4分の3相当額であり、夫に第2号被保険者としての被保険者期間があっても、その期間は年金額に反映されない。

⭕️:文章のとおりです。次の選択肢との違いに注意。

3) 死亡一時金は、死亡日の前日において、第1号被保険者としての被保険者期間に係る保険料納付済期間の月数、保険料4分の1免除期間の月数、保険料半額免除期間の月数および保険料4分の3免除期間の月数を合算した月数が36月以上ある者が死亡した場合に支給される。

⭕️:文章のとおり一部免除期間は1/4とかその納付割合に換算して計算します。一方、寡婦年金は全額免除期間や一部免除期間でもそのまま加入期間に入るので、その違いに注意です。これは厳しい、重箱の隅だ…。

4) 死亡一時金の支給を受けることができる遺族の範囲は、死亡した者の配偶者、子、父母、孫、祖父母であって、その者の死亡の当時その者と生計を同じくしていた者である。

❌:兄弟姉妹が抜けてます。兄弟姉妹の受給については、社会保険については資格があって、健康保険の被保険者や遺族補償年金、介護休業給付などでもこのパターンわりと出題されます。(参考:2021年5月 問2の選択肢2、2023年5月 問3の選択肢4、2017年9月 問3の選択肢2)

一方、遺留分には兄弟姉妹の分はありません、これもよく出ますね。ややこしいところです。

まとめ

FP1級ともなれば、あまり簡単な問題が出ないですね。テキストにも載っていないような重箱の隅というか、特殊な事例が多くなってきます。再婚してまた離婚してとかまでさすがにテキストに載せられないので、自分でその意味を考えて推測する必要があります。

というわけで、国民年金の被保険者の死亡に関わる給付で、遺族基礎年金以外の2つのものにスポットがあたりました。

寡婦年金:納付期間が10年、婚姻期間が10年、満額ではなく納付済の3/4

対象は子のない妻であって夫は不可死亡一時金:納付期間が3年、12万~32万

遺族基礎年金、寡婦年金、死亡一時金はどれか一つしか受けられない

どちらも「第1号被保険者」の期間のみを数える

というわけで今日はここまで。

それではまた、FP〜(@^^)/~~~