フラット35とフラット35借換融資(2023年9月基礎編 問7)

おはようございます。🐤

今日はフラット35です、それとフラット35借換融資というものです。私は初耳ですがみなさんはどうでしたか?

どんなものかな? と思って読んでみたら、まあその字のままで、どこか他のローンを借りている人がフラット35に借換をするというものでした。そのまんまですね。

ただひとつ、「現在【フラット35】を利用している方も、【フラット35】から【フラット35】借換融資への借換えが可能です」という言葉にあれっ? と目がとまります。

フラット35からフラット35に借り換える? そう書いてあるよね?

フラット35とフラット35借換融資は別ものなの?

「フラット35」の借換なのかな? と思っていたけどそうじゃなくて「フラット35借換融資」という名前の商品なの?

わかりにくくない?

変に興味をもって読み進めてみても、普通のフラット35の特徴しか書いていません。

もっと詳しく「現在フラット35をご利用の方」の欄を見てみると、「フラット35S」を利用しているとか、「フラット20」の金利を適用したいとか出てきました。私はフラット35にSがつくともう身の危険を感じて眠たくなります。すべてを投げ出してお布団に入りたくなります。

というわけで、私はここからだと思うのです、つまり、フラット35の全貌を知るところから始めないといけない、ここは逃げてばかりで雰囲気で乗り切ろうとしてもダメなところだと思うのです。

フラット35の全貌

フラット35と一口に言っても、いろんな商品があります。

フラット35のしくみ

そして、そもそもそのしくみを知っていますか?

フラット35ってどこに行ったら借りれるの?

⇒銀行です。じゃぁ銀行の住宅ローンと何が違うの?

⇒借りる側には特に違いはありません、ただフラット35の方が圧倒的に審査が緩いそうです。なんで簡単に貸してくれるの? 住宅金融支援機構って誰?

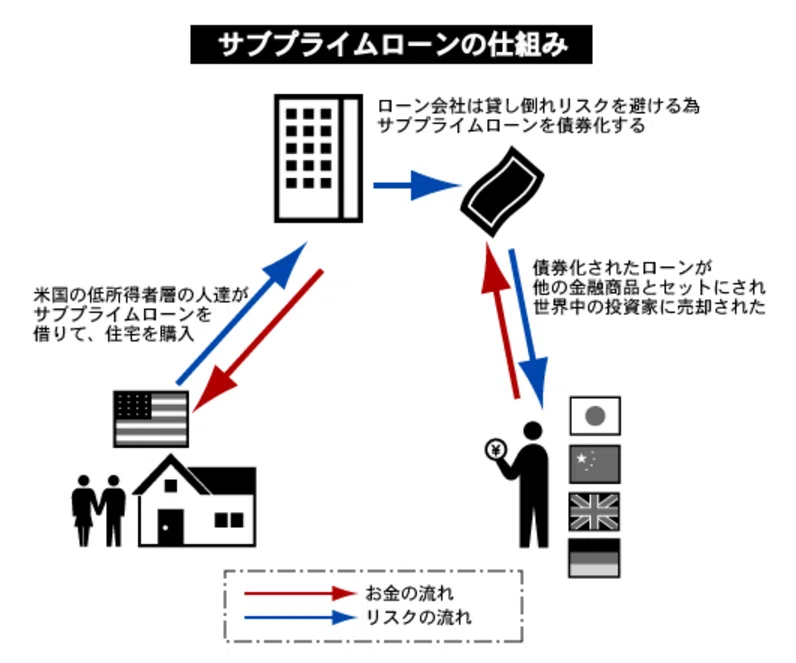

フラット35は銀行で契約しますが、それを裏で支えているのが「住宅金融支援機構」という国が100%出資する独立行政法人です。昔は住宅金融公庫と言って直接の融資をしていましたが、現在のしくみは上の図のように、銀行が貸し付けた住宅ローンの債権を買い取り、それを担保に投資家からお金を集めるというちょっと複雑なしくみでできています。

これにより、中心である住宅金融支援機構には自己資金がなくても大量の資金を扱うことができます。

なんかどこかで聞いたようなしくみではありませんか?

そう、あの悪名高きUSAのサブプライムローンと似ていますよね、

サブプライムローンと日本のフラット35が違うところは、日本は国の機構が中心にいることです。

サブプライムローンの資金源は投資家です。これは日本のフラット35も同じなのですが、しかし、その集め方が日本は「資産担保証券(MBS)」としてはっきりと目に見えるのに対して、サブプライムローンは「バルク」な証券の詰め合わせになっていて、内容をよく見えないようにして投資家に売りつけていたということが問題なのでした。

日本ではフラット35の資金源として、資産担保証券(MBS)という証券をいくつかの金融機関で売り出します。2023年10月に売り出される第198回債は野村證券など3社が幹事会社となっています。一般人でも買えるかどうかわかりませんが、こんど私も見てみようと思います。

資産担保証券(MBS)の概要:住宅金融支援機構(旧住宅金融公庫) (jhf.go.jp)

フラット35の商品ラインナップ

話はやっと戻って、フラット35と一口に言ってもいろんな種類があります。

いやですよね、種類多いのいやですよね。私は本当にこの「フラット35S」と聞いただけで眠たくなってしまいます。

そもそも、フラット35ってそんなにたくさんニーズがあるのでしょうか? 私は常々思っているのですが、現在変動金利だと0.3%台で借りることができるのに、誰が好き好んで1.8%とかのフラット35を借りるのでしょうか。

一番右は2022年のデータなのですが、全期間固定金利型はたったの8.9%、フラット35はさらにこのうちの一部です。

誰も借りてないんです、フラット35なんて誰も借りていないのに、FP試験では住宅ローンと言えばフラット35なんです。

私が欲しいのは、フラット35ではなく、変動金利に関する知識なんてす。圧倒的に変動金利の方に興味があります。

変動金利と短期プライムレートとの関係、また日銀の政策金利の決まり方、市場がどう動けば変動金利にどんな影響があるかを知りたいのです。

興味ないんですよ、フラット35なんて…(あぁ、言っちゃった…)

しかしまあ、試験に出るので仕方ないからちょっとだけ進みましょうね。

フラット35借換融資

さっき図に示した中には「フラット35借換融資」という商品はありませんでした。ということは、フラット35に借り換えるというだけのようです。たぶん。

それにしても、フラット35からフラット35に借り換える意味がまったくわかりません。

どういうことなんだろうと思ったら、次のような方からのニーズがあるようです。

現在の低い金利水準(1.8%程度)で借入金利を固定したい

⇒今後変動金利が1.8%よりも高くなると考えている人安定した返済計画を立てたい

⇒変動金利は、金利が変動するから嫌だ! 高くても固定の方が安心だ

やっぱりわからない…私には理解ができない世界です。現在の変動金利がいくらか知っているのでしょうか。0.3%台です。一番安いフラット35よりも1.4%も安いです。3000万円借りたら年間で42万円違います。

今後変動金利が1.8%よりも高くなると考えている人っているんですか?

いや待ってください、1.8%になっただけでは圧倒的に変動の方が有利です。だって、固定はずっと1.8%で、変動は今0.3%でだんだん1.8%に近づくんですから、0.3%の期間がある方が得でしょう。

そして、初っ端のローン借り初めの期間に金利が安い方がだんぜん有利です。残高が多い時に金利が安い方が有利ですから、もし、固定金利よりも変動金利の方が不利という状況が35年後に生まれるとしたら、35年後の変動金利の利率は少なくとも4%以上になっていないといけません。

「いや、何が起こるかわからないから」

って、わかるでしょう。金利が高くなるって市場が好景気の時ですけど。

百歩譲って金利が4%以上になったとしたら、そんな世の中では不動産の価格がうなぎ上りに上がっているでしょう、売れば高く売れるから、売って賃貸に住めばいいじゃないですか。

ふぅ…試験問題の練習をしたいだけなのに、失礼しました。

あと、変動金利で変動して困るようなら、そもそも借りないのが得策だと私は思います。返せるお金を別に持っておくのが強いですね。お金があるのにあえて借りるというのが強いです。

さて、フラット35の借り換えには他のニーズがあるようなので、さっきの図の右側を見ていきます。

フラット35Sを利用していて、金利引き下げ期間が終了する

フラット35Sって何でしたっけ? Sは何のSでしたっけ、省エネのS? なんか忘れましたけど、ZEH住宅(ゼロ・エネルギー・ハウス)とか耐震とかバリアフリーとか各種技術基準のレベルによって金利が一定期間安くなるというものです。

このように、例えばフラット35Sでしたら当初は通常から-0.25%が適用された安い金利で借りることができるわけです。その期間が終わると普通の金利に戻るのですが、その金利が現時点の金利よりも高ければ乗り換えメリットがでる場合があるのです。

フラット20の金利を利用したい

おなじフラットでも、20の方が金利は安いです。

なので、フラット⇒フラットへの借り換えニーズは、あるにはあるんですね~。

2023年9月基礎編 問7

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 一戸建て住宅は、原則として、敷地面積が70㎡以上で、かつ、敷地が一般の交通の用に供する道に2m以上接していなければ、フラット35の融資対象とならない。

❌:敷地面積じゃなくて、延べ床面積が70㎡以上でしたね。基本的な条件のおさらいです。2mとかは住宅なら当たり前というか、融資の前に建築確認がおりませんね。

2) 70歳以上の者は、フラット35借換融資を申し込むことができない。

❌:問題文が短い…好き…。とか言ってる場合じゃなくて、これ○じゃないの? と思いますけど「親子リレー返済」という技があるそうですよ。

親子リレー返済:長期固定金利住宅ローン 【フラット35】 (flat35.com)

3) フラット35借換融資の申込者が所有し、かつ、申込者が利用するセカンドハウス(単身赴任先の住宅、週末を過ごすための住宅などで賃貸していないもの)を購入した際の借入金は、フラット35借換融資の対象とならない。

❌:セカンドハウスでも対象になるらしいです。せっかくブログ前半で仕入れた基本知識がぜんぜん役に立ちませんね、ごめんなさい。

セカンドハウスのお申込みについて:長期固定金利住宅ローン 【フラット35】 (flat35.com)

4) フラット35借換融資の申込者は、借換対象となる住宅に係る借入金の債務者と同一である必要があるが、借換融資の申込みにおいて債務者を追加して2人にすることができる。

⭕:フラット35はもともと債務者と連帯債務者、合わせて2名まで申し込むことができます。1名で借りている場合、借り換えの際に1名追加することもできます。債務者を追加する意味ですが、もちろん「収入合算」で借り入れ額を増やすためだと思います。

この問題ほんとに難しかったですよね。1つ目でひっかかり、2〜4は初見なので、絞れた人さえ少なかったのではと思います。これに正解できる力を求めたいですが、捨てるのもぜんぜんアリかなと思える問題でした。

まとめ

フラット35のまとめです。これさえ覚えていたらFP1級試験ではほぼ完ぺき!

申込年齢:70才以下(ただし親子リレー可能)(子の配偶者もOK)

借入額 :100万円以上8000万円以下

借入期間:15年以上35年以下(ただし長期優良住宅は50年も可能)

借入金利:全期間固定金利

対象住宅:戸建ては70㎡、マンションは30㎡以上(土地は制限なし)

追加

繰上げ返済手数料無料、1か月前に申請

繰上げ返済は100万円以上(ただしインターネット「住・My Note」は10万円以上)

毎月払い+ボーナス払いが柔軟に設定可能

適合証明書が必要

年収が400万円以上の場合年収の35%以下、400万以下の場合30%以下

ボーナスの返済割合は40%以下

今気づいたけど、リ・バース60っていうのもありましたね。私はリ・バース60という単語を聞くだけで眠たくなります、おやすみなさい。zzz…

それではまた、FP~(@^^)/~~~