独立前に気になる…退職金と確定申告

(1)はじめに

退職金を受け取った場合、確定申告の必要性は、個々の状況によって異なります。本記事では、退職金を受取った場合の確定申告の必要性や、退職金にかかる税金の計算方法などについて解説します。

(2)退職金の確定申告は原則不要

「退職所得の受給に関する申告書」を勤務先の企業に提出している場合は、退職金支給時に所得税が源泉徴収されるため、退職金を受け取ったことによる確定申告は不要です。

ただし、もし、退職前に「退職所得の受給に関する申告書」を提出していない場合は、退職所得控除を考慮した課税対象額の計算がされておらず、受取退職所得全額に対して一律20.42%税額(所得税・復興特別所得税)が源泉徴収されます。この場合、諸条件により異なりますが、一般的には、確定申告を行うことで源泉徴収税が還付されます。

(3)退職所得の計算方法

退職所得の金額は、以下の計算式で算出されます。

退職金を一時金として収受する場合は、これまでの勤労に対する報償的性質などが勘案され、退職所得控除などの税負担に関する特別な配慮がなされています。

【計算式】

退職所得の金額 =(退職金の収入金額 - 退職所得控除額)× 1/2

このうち、退職所得控除額は、勤続年数に応じ、以下の通り計算されます。

勤続年数20年以下:40万円 × 勤続年数(ただし、最低80万円)

勤続年数20年超:800万円 + 70万円 ×(勤続年数 - 20年)

(4)実際の退職金課税の計算事例

ここでは、勤続25年で退職金2,000万円を受取ったケースを想定します。

A. 所得税の計算

①退職所得控除額の計算

【計算式】

・勤続年数20年以下:40万円 × 勤続年数(最低でも80万円)

・勤続年数20年超:800万円 + 70万円 ×(勤続年数 - 20年)

計算:8,000,000円 + 700,000円 × (25年 - 20年)= 11,500,000円

②課税退職所得の計算

【計算式】

課税退職所得金額 = (退職一時金 - 退職所得控除額)× 1/2

計算:(20,000,000円 - 11,500,000円)× 1/2 = 4,250,000円

③退職所得の税額計算(復興所得税分2.1%分含む)

【計算式】

退職所得税額 = 課税退職所得額 × 税率 - 控除額

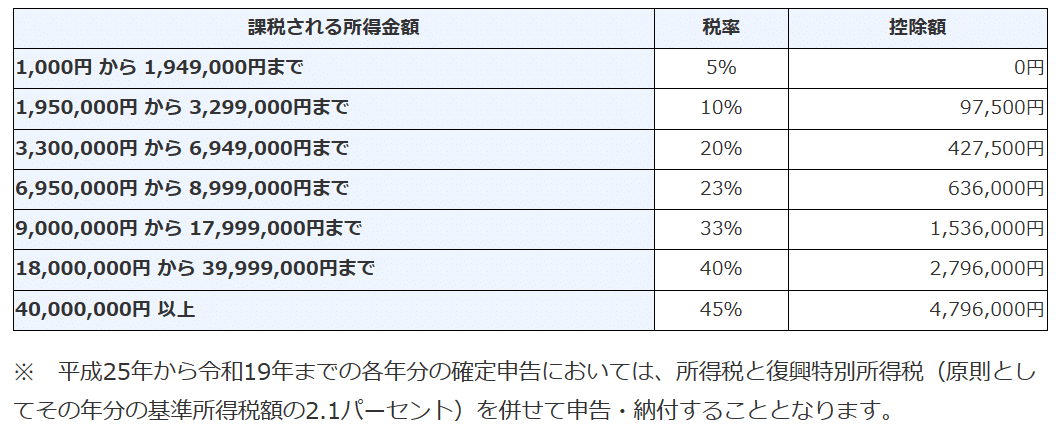

計算:(4,250,000円 × 20% - 427,500円)× 102.1%(復興所得税含む) = 431,372円

■参考:所得税の速算表

税率や控除額は、「所得税の速算表」を基に計算します。

B.住民税の計算

【計算式】

住民税 = 課税退職所得金額 × 住民税率(10%)

計算:4,250,000円 × 10% = 425,000円

C.合計税額

計算:431,372円(所得税・復興所得税)+ 425,000円(住民税)= 856,372円

(5)退職金の一時金受取と年金受取の違い

退職金の受取り方には、一時金と年金の2種類があります。

一時金で受け取る場合は「退職所得」、年金で受け取る場合は「雑所得」として扱われ、それぞれ適用される控除が異なります。

上記ではこれまで、一時金受取のケースをベースに解説しましたが、将来期間にわたり、年金の形で分割で受取ることも可能です。

この点、一時金の方が、税制上の優遇措置(退職所得控除額など)が大きいですが、長期的に見ると、年金の方が有利になるケースもあるため、よく検討する必要があります。

例えば、年金受取の場合は、退職金を分散して受取ることができるため、各年の税負担が軽くなるメリットがあると言えます(一時金で受取ると、その年の所得が大幅に増加し、税負担が重くなる可能性がある)。

(6)独立起業後の退職所得の損益通算

例えば、会社を退職した方が退職後に起業し新たに事業を開始し、その事業所得(売上 - 経費)が赤字になった場合を想定しましょう。

この場合、確定申告を行うことで、この赤字分の事業所得を退職所得と合算することができ(= 「損益通算」と言います)、源泉徴収された退職金の税額の一部を取り戻すことができるかもしれません。

※実務上は、まず、事業所得の赤字分を給与所得や雑所得などで損益通算します。そして、それでもなお、損益通算できない赤字がある場合、退職所得と損益通算を行い、税額を減らす(還付を受ける)ことができます。

特に、開業後の事業の初期段階は、収入が安定せず経費が嵩みがちで赤字になることも多いため、損益通算の制度は理解しておきましょう。

このように、退職した人は、まずは退職所得の試算を行い、困った場合は、税理士や税務署へ相談に行くことが推奨されます。

(7)おわりに

退職金を受け取った際の確定申告の必要性は、ケースバイケースです。

退職金にかかる税金の仕組みを理解し、各自の状況を把握した上で、確定申告の要否を判断しましょう。

退職金の取扱いについてわからないことがあれば、税務署や税務の専門家である税理士へ相談してみましょう。

以上、起業時の参考にされてください。

X(Twitter)のフォローもお願いします!

■「一人会社の経理塾」マガジンはコチラ

いいなと思ったら応援しよう!