セブン-イレブン・コーポレーションの買収劇(日本型経営と企業価値向上の宿命)

セブン&アイがカナダの大手コンビニ運営会社Alimentation Couche-Tard(以下、ACT)からの買収提案を受け、2024年10月10日の取締役会で社名の変更を含む新たな戦略が公表しました。

今回の記事では、セブン-イレブン・コーポレーション(新会社名)の新戦略の内容や、米国コンビニ事業の特徴などを踏まえたACTの思惑、そして今後の展望などを考えてみます。

セブン&アイについて

セブンイレブンは、日本を代表するコンビニエンスストアチェーンであり、全国に多数の店舗を展開しています。

現在では、国内外で数万店舗を運営する小売最大手企業の一つへ成長。

具体的には、セブン&アイ・ホールディングスの時価総額は約6兆円(2024年10月9日)、世界20カ国・地域で約85,000店舗を展開しています。

Alimentation Couche-Tardについて

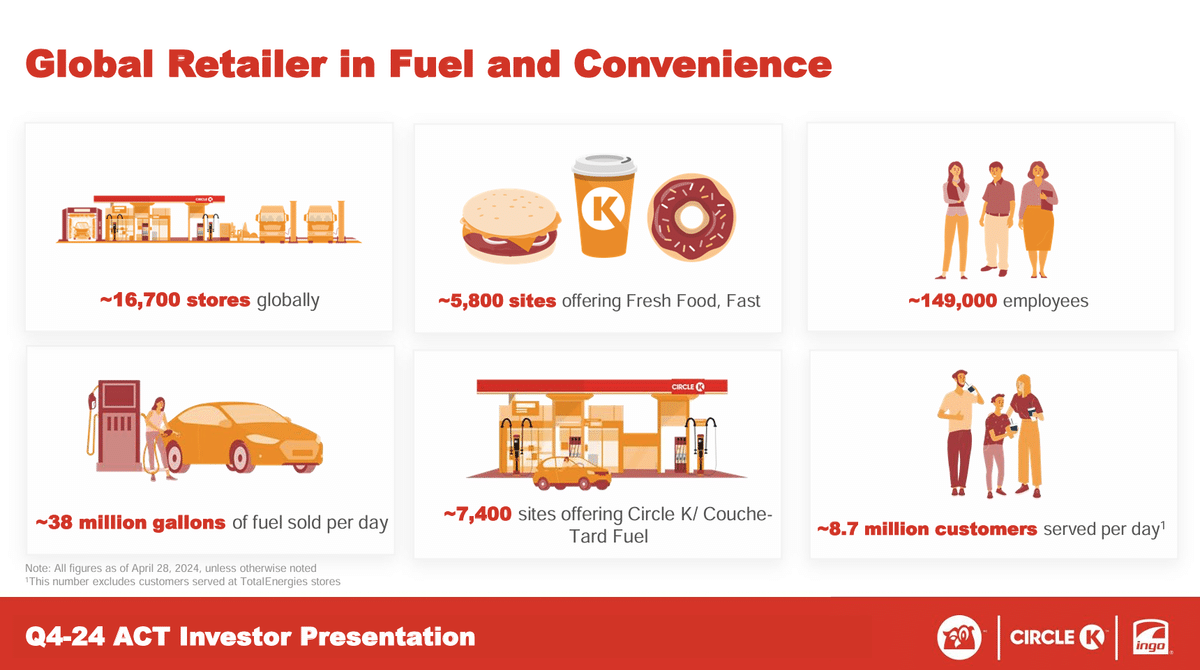

買収を提案したACTの時価総額は約8兆円(約740億カナダドル)で、「サークルK」などを展開し、北米を中心に31カ国で1万7000店舗を持ちます。

↓コンビニ(ガソリンスタンド兼)のイメージはコチラ(詳細は後述)

これまでの買収提案の経緯

以下、買収騒動の経緯を時系列でまとめたものです。

2024年8月:ACTが約5.7兆円(約390億ドル)で買収提案

2024年9月:セブン&アイは、「評価額が著しく低い」という理由などで、買収提案に「ノー」を突きつける

2024年10月:ACTが買収額を約7兆円(約470億ドル)に引き上げ(前回比+20%超)

2024年10月10日:セブン&アイが取締役会で経営改革案を協議・発表

セブン&アイのビジネスモデル

①主な事業部

セブン&アイの主な事業は以下の通りです。

国内コンビニエンス事業

海外コンビニエンス事業

スーパーストア事業

金融関連事業

その他の事業

②事業部ごとの財務数値

2024年2月期の有価証券報告書より、各セグメントごとのデータを集計しました。コンビニ事業は採算「〇」ですが、スーパーやその他事業は不採算「×」であることが分かります。

なお、国内コンビニ事業の営業利益率は27.2%と驚異的な数値を叩き出しています。これは、セブンイレブンの国内約2万店舗のうち約99%がフランチャイズ経営であるためです。(フランチャイザーであるセブン&アイ本社は、各フランチャイジー店舗からのロイヤリティ手数料を収受)。

ACTのビジネスモデル

①主な事業

主な事業は、燃油販売(ガソリンスタンド)事業とコンビニ事業

日本ではまだあまり馴染みがないかと思いますが、米国のコンビニの大きな特徴として、約80%の店舗がガソリンスタンドをコンビニに併設しているという特徴があり、一般的に、「ガソリン売上額>コンビニ売上高」の図式(前者の売上が約1.5倍)のようです。日本でもガソリンスタンドを併設したコンビニの数は増えているものの、まだ多くはない状況です。

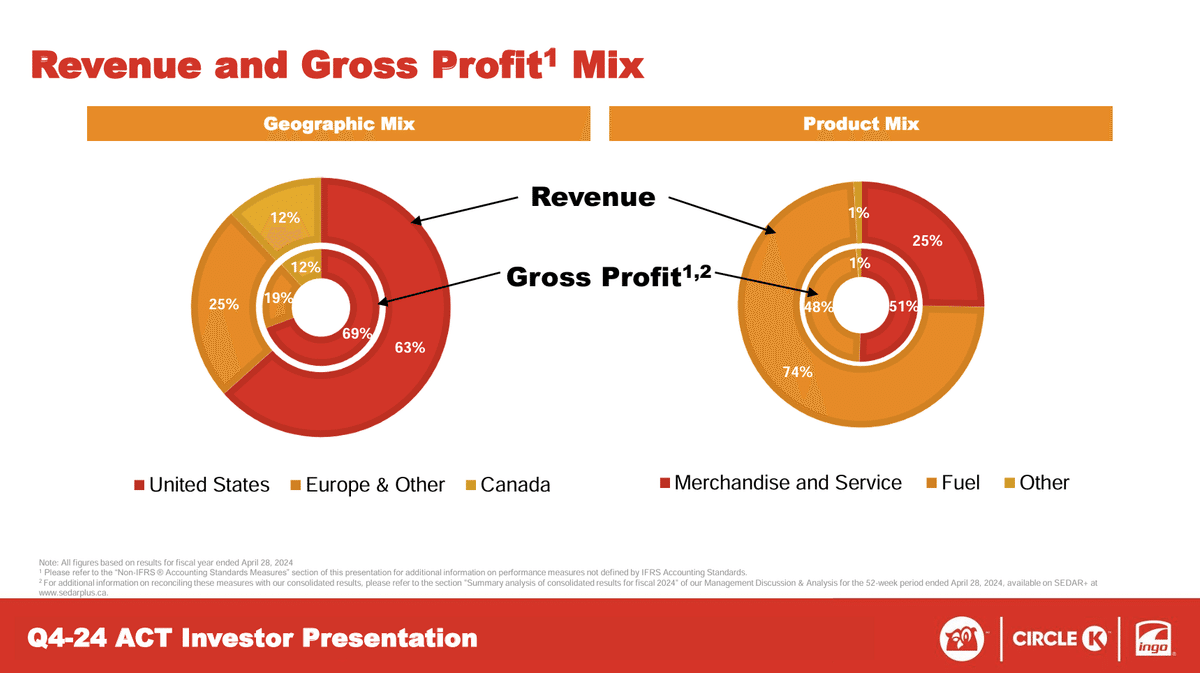

②地域別売上(利益)※括弧は、利益ベース

地域別の売上(利益)は以下の通りです。

ACTはカナダ企業ですが、米国事業が稼ぎ頭と言えます。

米国:63%(69%)

ヨーロッパおよびその他:25%(19%)

カナダ:12%(12%)

③商品サービス別売上 ※括弧は、利益ベース

商品サービス別の売上(利益)は以下の通りです。

コンビニ事業:25%(51%)

燃油(ガソリンスタンド)事業:74%(48%)

その他:1%(12%)

ここから、売上自体はガソリンスタンド事業から多く上がっているものの、利益採算はコンビニ事業の方が高いことが分かります。

④米国でのコンビニビジネス

米国の2023年のコンビニ数は約15万店舗

このうち、シングルストアが約9万店舗(約60%)で、チェインストアが約6万店舗(約40%)

1位のセブンイレブン(約13,000店舗)、2位のACT(約7,000店舗)を含めた上位10グループの店舗シェアは20%(ちなみに、日本では、ローソンとファミマを含めた大手3社で90%以上の寡占状態)

【シングルストア (Single Store)】

定義:独立した店舗で、フランチャイズや本部に属さない、単一の店舗として運営されている。

特徴:それぞれの店舗が独自に運営され、地域のニーズに応じた商品やサービスを提供することができる。

【チェインストア (Chain Store)】

定義:同じブランド名の下で複数の店舗を展開する店舗のこと。フランチャイズ形式や直営の店舗が含まれる(例: ACTが運営するCircle Kなど)。

特徴:統一されたブランドイメージと商品ラインを持ち、効率的な運営が可能。経済的スケールを活かしたコスト削減や、マーケティング戦略を展開できる。

このように、アメリカにおけるコンビニ事業は日本と様相が大きく異なることが分かります。

また、以下、セブン&アイの統合報告書では、米国コンビニ事業の拡大(M&A)について触れられていますが、逆にM&Aを仕掛けられるという結果となっています。

ACTにとってのM&Aメリット

ACTは、当初買収提示額に+20%超を上乗せして再度買収を提示したとありますが、ACTのM&Aの目的・メリットは何でしょうか?

1. 市場シェアの拡大

米国市場への進出

セブンイレブンはアメリカの最大手(約13,000店舗)のコンビニエンスストアブランドであり、ACT社が買収することで米国市場でのシェアを大幅に拡大できる(現在の7,000店舗➡セブンイレブンを含め20,000店舗へ拡大)。国際的なプレゼンスの強化

セブンイレブンの国際的な展開を活かし、北米以外の市場にも進出するチャンスを得ることができる。

(参考:現在のACTとセブンイレブンの出店エリア)

2. 経済的スケールの拡大

シナジー効果:買収により、両社の店舗網やサプライチェーンの統合が可能となり、コスト削減や効率化を図ることができる。これにより、全体的な利益率の向上が期待される。

集約された購買力:より多くの店舗を持つことで、仕入れコストの交渉力が向上し、仕入れコストを抑えることができる。

3. 製品ラインの多様化

新しい商品とサービスの導入:セブンイレブンが提供する多様な商品やサービスをACTの既存の店舗に統合することで、顧客のニーズに応えられる幅広い商品ラインを実現できる。

4. イノベーションとテクノロジーの活用

デジタル化の促進:セブンイレブンの最新のテクノロジーやデジタルプラットフォームを活用することで、顧客体験を向上させ、販売促進の機会を増やすことができる。

フランチャイズ運営の促進:システム面含め日本のコンビニ大手のフランチャイズシステムを参考にすることで、効率性の高い経営が可能となる。

このように、セブン&アイの買収に成功すれば、セブン&アイの商品開発や店舗運営管理ノウハウを吸収し、ACT自身の収益率の改善も見込めると言えます。

セブン-イレブン・コーポレーションの経営改革の目的

2024年10月10日、セブンイレブンはコンビニ事業に経営資源を集中させ、企業価値向上と株価引上げを目指すことを明らかにしました。

この改革は、競争の激化する市場において持続可能な成長を実現するための重要なステップと位置付けられています。

セブン-イレブン・コーポレーションの具体的な経営改革の中身

今回の経営改革に関する具体的な内容は以下の通りです。

経営資源のコンビニ事業への集約

経営資源をコンビニ事業に集中させるため、他の事業(スーパー、外食、雑貨・ベビー用品など)は子会社から除外非コンビニ事業の外部資本への売却

コンビニ以外のその他の事業は、中間持株会社を設立し、その傘下に非コンビニ事業(例:スーパー、外食、ロフト、赤ちゃん本舗など)を置く。中間持株会社

この中間持株会社は、「ヨークHD」として10月11日に設立(組織再編の効力発生は2025年2月下旬予定)され、今後のIPOを目指す。

そして、セブン&アイは、ヨークHDを今後、持分法適用会社とする方針(20%~50%程度を保有)。

■再編の対象となる主な会社(主要7社を含む計31社を傘下に置く予定)

・株式会社イトーヨーカ堂

・株式会社ヨークベニマル

・株式会社ロフト

・株式会社赤ちゃん本舗

・株式会社セブン&アイ・フードシステムズ

・株式会社セブン&アイ・クリエイトリンク

・株式会社シェルガーデン

社名変更(セブン-イレブン・コーポレーション)

これまで、「セブン&アイ」の社名にイトーヨーカドーの「i(アイ)」が入っていることからも、"老舗企業(典型的な日本企業の一つ)"への配慮があった訳ですが、このような側面を含め、非効率経営に繋がっていた可能性は否めません。

今回、「セブン-イレブン・コーポレーション」へ社名変更し、「イトーヨーカドー」の面影は消えてしまいました。

今後の買収劇

今回の経営改革は、セブン-イレブン・コーポレーションの企業価値を向上させ、株価を引き上げることを狙っています。その結果、ACTにとっての買収のハードルが高まることが期待されます。

しかし、今後、敵対的買収の可能性も存在すると予測されています。

特に、経営改革によって企業価値が変動する中で、セブン-イレブン・コーポレーションは、外部からの関心が更に高まることも想定され、慎重かつ真摯に対応する必要があります。

ちなみに、ACTがセブン-イレブン・コーポレーションを買収したとしても、北米と欧州ベースで日本やアジアでの経営経験がほぼない会社が、日本のコンビニという特殊で精密な事業の価値を高めることは難しいと個人的には思います。

また、M&Aで成長してきた海外企業と、コツコツ消費者との信頼を構築してきた企業との違いという意味でも、両者には大きな隔たりがあると思います。

「会社は誰のものか?」「会社は誰のためのものか?」

「会社は誰のものか?」その答えは、企業は株主のものと言えます。

しかし、これまでの日本型経営においては、「会社は誰のためのものか?」という視点も幾分重視され、株主価値の最大化がなおざりにされてきた傾向があります。このような経営方針は、ステークホルダー全体の利益を考慮する一方で、株主に対する責任を軽視する結果を招く可能性があります。

今後は、株主価値の向上をより真剣に考える経営が求められると言えますが、その際には日本らしい全体最適の視点も重要です。

すなわち、企業は単に株主の利益を追求するだけでなく、従業員、取引先、地域社会といったさまざまなステークホルダーとの調和を図りながら、持続可能な成長を目指すことが求められます。このバランスを意識することで、企業は長期的な競争力を維持し、信頼を築くことができると考えます。

おわりに

円安が進行し、海外企業やファンドからの日本企業の買収が加速する中で、非効率な経営が目立つ企業は買収対象となるケースが増えています。

今後、セブンイレブンに限らず、グローバル企業も同様の波に影響を受けることが予想されます。特に、企業のガバナンスや経営効率が重要視される中で、外部からの圧力にどのように対応し企業価値を向上させていくかが鍵となるでしょう。

一方で、「会社は誰のためのものか?」という視点も忘れてはなりません。単に利益を追求するのではなく、企業経営に余白を持たせる取り組みは、ステークホルダー全体の利益を考慮した持続可能な成長に繋がります。

従業員、取引先、地域社会との調和を図ることで、長期的な企業の繁栄を実現するための基盤が築かれるでしょう。

このような視点が、今後の長期的な日本企業の経営において重要になると考えます。

X(Twitter)もぜひフォローしてください!

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!