<セミナーレポート>フリーランスを取り巻く社会保障制度の基礎知識【2022年度版】~制度から読み解く自営×自衛のためのヒント~

こんにちは!hitch+(ヒッチプラス)編集部の前田です。

フリーランスとして働きながら、けがをしたり病気になってしまったらどうしようと考えたことはありませんか?フリーランスにとって、自分の体が原因で働けなくなることは1番避けたい事態ですよね。 では、国はフリーランスの方々の生活と健康を、どれくらい保障してくれるのでしょうか?

今回は、2022年11月16日にオンライン開催された「フリーランスを取り巻く社会保障制度の基礎知識【2022年度版】~制度から読み解く自営×自衛のためのヒント~」のセミナーレポートをお届け。

フリーランスの立場からみた社会保障制度の現状と万が一に備えた対策を、SUDACHI少額短期保険株式会社の西本周平氏にお話しいただきました。

フリーランスとして生計を立てている方はぜひ押さえたいポイントです。最後までご覧ください!

■ 登壇者プロフィール

SUDACHI少額短期保険株式会社

西本 周平

2017年に新卒として大手人材系企業に入社。

同社にて人材派遣・紹介・委託の営業業務や新規事業開発業務に従事。

その後創業間もないスタートアップ企業にて営業全般業務に従事し2022年3月にアフラック生命保険株式会社に入社。

入社後は100%子会社であるSUDACHI少額短期保険株式会社へ出向し新商品開発、新規営業業務を行い現在に至る。

「SUDACHI少額短期保険株式会社」

https://www.sudachi.co.jp/

「働くあなたの所得保障保険」

https://www.sudachi.co.jp/hataraku/lp_all/

株式会社ファングリー

代表取締役 松岡 雄司

https://twitter.com/yuji_matsuoka

株式会社ファングリー代表取締役/ブランディングテクノロジー取締役。

コピーライター/コンテンツストラテジストとして約15年間で400超のプロジェクトに参画する一方、事業立ち上げ・拡大、サービス開発、クリエイター組織の構築などに従事、ブランディングテクノロジーのマザーズ上場に貢献。2020年に事業分割を行い株式会社ファングリー設立。フリーランスクリエイターネットワーク「hitch+」主宰。

今回は株式会社ファングリー代表取締役である松岡がモデレーターとなり、フリーランスとして働く方が特に気になる情報を、西本氏に解説していただきました!ここからはその採録をお届けします。

■ 日本の社会保障制度について

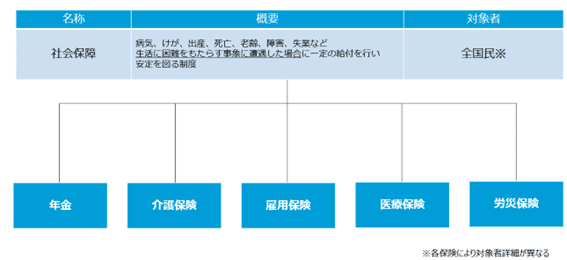

社会保障制度とは、一言でいうと私たち国民の生活を守るセーフティネットの機能をもった制度のことです。大きくわけると4つの分野にわかれています。

「社会保険」は全国民が対象ですが、フリーランスとして働くうえではどんなことを知っておくべきなのでしょうか。

■ 社会保険とは

社会保険とは、けがや病気で普段通りの生活ができなくなったときにできるだけ普段の生活に近づけるよう一定の給付を行い、私たちの生活を保障する公的な保険制度です。

下記の5つの保険をまとめて「社会保険」と呼びます。

各保険について詳しくみていきます。

① 年金保険

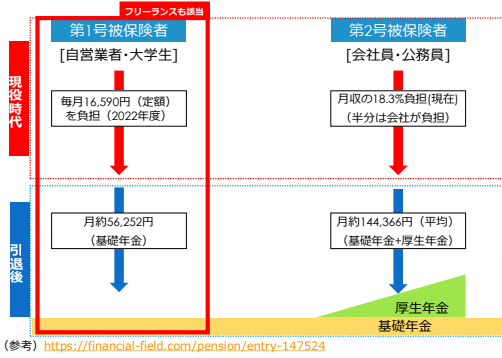

日本国内に住んでいる20歳以上60歳未満の人が加入必須の保険が「年金保険」です。受給年金が3種類、加入年金が2種類あります。

受給年金

歳をとったら受給できるようになる年金のほかに、2種類の年金制度があります。

加入年金

加入年金は「基礎年金」と、働き方によって異なる「上乗せ年金」の2階建てになっています。

1階部分(基礎年金)は日本国内に住んでいる20歳以上の人が加入必須の国民年金、2階部分(上乗せ年金)は会社員や公務員が自動的に加入する厚生年金、共済年金などのことを指します。国民年金に上乗せして厚生年金や共済年金に加入するため、トータルの給付額が手厚くなります。

フリーランスの場合、確定拠出年金や国民年金基金といった上乗せ年金への加入は必須ではありません。ただし、上乗せ年金に加入する場合としない場合では、将来の受給金額が大幅に変わってきます。

こちらは老齢年金の支給イメージです。上乗せ年金の有無で、なんと年金受給額に月額10万円前後も差が出てしまうことがわかります。上乗せ年金に加入しないことで働いているときの保険料が抑えられるというメリットはありますが、ゆくゆくの将来に目を向けて考えると、何らかの金銭的な備えは必要になるでしょう。

② 介護保険

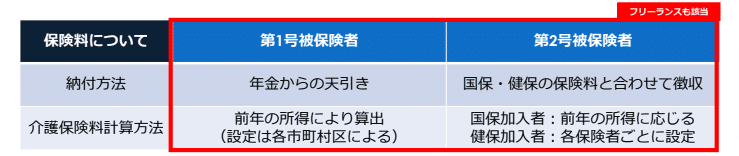

介護保険とは、介護を必要とする人に介護費用を支給する保険制度です。40歳以上の人が加入必須で、フリーランスも対象になります。第1号被保険者(65歳以上の方)と第2被保険者(40歳から64歳までの方)に分けられ、受給対象者は原則第1被保険者のみです。(第2被保険者は老化に起因する疾病により介護認定を受けた場合のみ受給可能。)

下記の3つをまとめて「介護保険」といいます。

保険料については下記の通りです。

65歳以上の方は年金から天引きされ、65歳未満の方は国民健康保険や健康保険と合わせて徴収されます。

③ 雇用保険

雇用保険とは、失業した労働者の生活安定や就職の促進を図るための保険制度です。雇用されている方が対象となる保険制度なので、フリーランスや自営業の方は対象外となります。

下記の4つの給付制度をまとめて「雇用保険」といいます。

雇用保険料は従業員と企業で負担します。雇用保険料は企業の業界によって従業員と企業の負担割合が決まっています。

失業したあとに所定の手続きをすれば失業手当を受給できます。会社員からフリーランスに転身した方は、その間の期間に失業手当を受給していた方もいるのではないでしょうか?

④ 医療保険

医療保険とは、病気やけがをしたときに医療費の一部が保障される保険制度のことです。日本では国民全員に「公的医療保険」への加入を義務付けているため、何かしらの保険に入っています。例えば」会社員や公務員は健康保険、フリーランスや個人事業主は国民健康保険に加入しています。

フリーランスや自営業の方は、出産手当金、傷病手当金はもらえません。*

*国保組合による一部例外あり。

以下の図は医療費に関する医療保険フロー図です。

審査機関を経由して、7割の医療費を国が負担します。医療保険がなければ、現状支払っている診察費の3倍以上の額を支払うことになるので、非常にありがたい制度だといえるでしょう。

⑤ 労災保険

労災保険とは、仕事中や通勤中に起きたけが、あるいは死亡した場合に給付を行う保険制度のことです。加入対象は正社員だけでなく、パートやアルバイト、日雇いなど、労働や雇用形態に関わらずすべての労働者が対象です。一方で、「請負」として働く人や役員、フリーランスは対象外となります。*

*特別加入により対象となるケースもある。

業務中に発生したけがや死亡に対して支給される「業務災害」と、通勤中に発生したけがや死亡に対して支給される「通勤災害」の2種類があります。

保険料は事業主が全額負担します。

■フリーランスにおける社会保障制度について

フリーランスは会社員と比べると給付が手薄です。特に、発生頻度の高いけがや病気に対する公的制度はまったく対策ができていません。会社員であれば一時的なけがや病気に対して有給休暇が使えますが、フリーランスだと有給休暇もありませんよね。

では、もしものときはどうするべきか。

フリーランスとして働く上で、労災保険など最低限度の準備が必要であると西本氏は言います。

■民間保険を活用して「もしも」に備えるコツ

けがや病気で働けなくなったとしても、暮らしには、食費や光熱費、家賃など0円にできない固定費がたくさんかかります。「もしも」のケースに備えるためには、公的な社会保障制度に加えて、民間保険に加入しておくことがオススメです。

しかし、発生するかどうかわからないことに対して必要以上に保険に入ると日常生活が圧迫されてしまうことも。民間の保険に加入する際は補償内容の取捨選択が大切であるとも伝えてくれました。

500円から始められる フリーランスのための保険

そんなフリーランスや自営業の方に向けて誕生した保険が、西本さん所属のSUDACHI少額短期保険株式会社が提供する「働くあなたの所得保障保険」です。

月額500円から加入できるプランなど、ご自身の収入状況やニーズに合わせて選べる6種類のプランを展開しています。お手頃な保険料で、生活を圧迫しません。

また、病気やけがによる7日以上の継続入院で一時金が支払われるため、短期間の収入減少カバーにも◎。入院後も就労困難状態が継続した場合は30日ごとに給付金が3回まで支払われるプランもあり、万が一病気やけがが数か月にわたる場合でも安心です。

詳しくはこちらをご覧ください!

■ 社会保険制度に関するフリーランスの疑問にお答え!

西本氏の解説から、フリーランスで働くうえでは、自分自身で様々なリスクに備えておくことが大切であることがお分かりいただけたのではないでしょうか。

セミナーの最後には、フリーランスの方から寄せられた質問に対して西本氏と松岡が意見交換をするQ&Aコーナーも設けられました。「所得保障がある保険は魅力的だが、給付にはどのような条件があるのか」といった質問に対しては、西本氏から実際の保険商品を例に細かな条件の補足をいただき、疑問を解決。ほかにも、入院費用などの心配がある場合は別途医療保険を組み合わせるとよい、数カ月分の生活ができる貯蓄がある場合はそれ自体が備えになるなど、判断基準の一例が紹介されました。

モデレーターの松岡も「個人個人でシミュレーションして判断をすることが重要」「公的制度の充実度によっても必要な備えは変わるので制度の変更にアンテナを張っておくべき」と、情報のアップデートの重要性を再認識。

hitch+(ヒッチプラス)編集部の私も、クリエイターの皆様に鮮度の高い情報を届け続けなければ、と身の引き締まる思いで約1時間のオンラインセミナーを退出しました。

■hitch+について

最後に、私たちが提供するサービス hitch+(ヒッチプラス)について説明させてください!

「報酬が仕事に合わないなあ」

「業務外の雑務に手間がかかる」

「もっと自分にマッチした仕事を見つけたい」

そんな思いを抱えている方はいませんか?

hitch+は、クリエイターがスキルを存分に発揮できるように支援する、無料会員制のプラットフォームです。

hitch+では、クリエイターの強みや実績、ニーズに基づいて適正な仕事を依頼。クライアントとの間にディレクターや編集者が入るため、コミュニケーションの行き違いやトラブルを未然に防ぎます。

また、面倒な請求書発行などの雑務は、専用の管理システムで一括管理!クリエイターが本来の制作業務に専念できる環境づくりに努めています。

詳しくはこちらの記事をご覧ください!

■ まとめ

いかがでしたでしょうか?フリーランスにおける社会保障制度の仕組みや、どのような備えをしておくべきかわかりましたね。元々ご存知だった方も改めて見つめ直すきっかけになったのではないでしょうか?

フリーランスでも公的な年金制度を利用して老後に備えることは可能ですが、何らかの事情で就業が難しくなった場合の対策はフリーランス個人に委ねられているのが現状です。だからこそできる限りの備えをしっかりしておきたいもの。自分の健康状態や収入状況をしっかり見極めながら、もしものときに備えた対策を今から始めましょう!

Twitter:@_hitchCLUB

運営会社:株式会社ファングリー

この記事が気に入ったらサポートをしてみませんか?