事業戦略の作り方 第7回

企画の心得 #16

「事業戦略の策定ガイド」 No.7

4⃣ 事業計画の構築

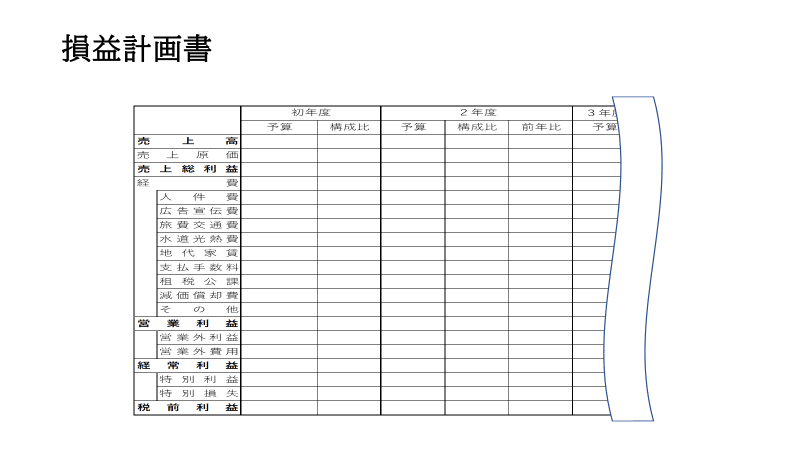

(3)損益計画

これまで事業計画の作成に関わる「商品戦略」「販売戦略」について様々な分析手法の例をあげてご説明してきました。今回は実際に「損益計画」を作成していくにあたって主要項目の重要なポイントや注意点などについてご説明していきます。

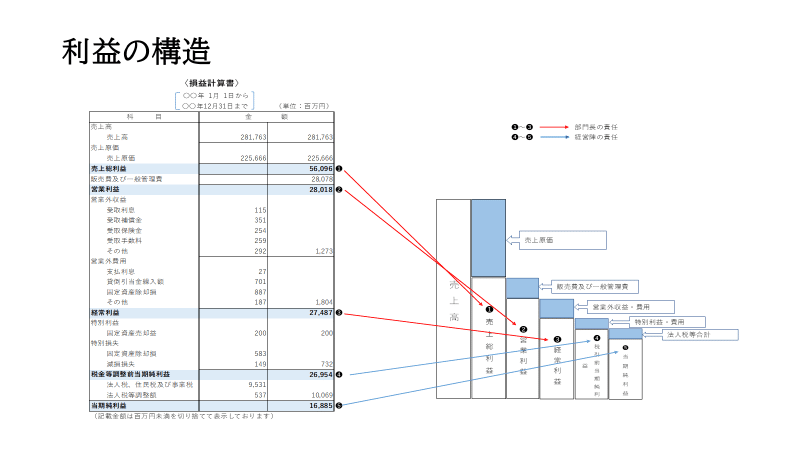

〔利益の構造〕

「損益計算書」の上で利益とは上の表にあるように5つの利益によって構成されています。この詳細については企画人の皆さんにあえて詳しく説明を加える必要はないと思いますが、この5つの利益の内、事業計画の作成や直接運営に関わる事業部長や担当部長の責任の範囲は一般的に①売上総利益②営業利益③経常利益までの3つの利益といわれています。もちろん新規会社の設立や、より独立性の高い事業部門や子会社では、④税引前当期純利益(税前利益)⑤当期純利益まで責任の範囲は広がってきますが、一般的には④⑤は経営陣の責任の範囲ととらえているようです。

これ以外にも損益計画の作成や企業の買収などの際に事業の価値や利益水準を評価するために参考とすべき指標があります。

〔EBITDA〕 Earnings Before Interest, Taxes, Depreciation and Amortization

EBITDAは営業利益や経常利益と並んで、企業の価値を客観的に評価し比較するための指標として使われます。会計基準や金利、税率などは各国によって異なります。例えば日本の様に経常利益の下に特別損益を置いた会計方式を用いている国は海外の主要国ではありません。ですからいちいち日本の会計基準に置き換えたりしないで、国際的な比較が出来る企業価値評価基準としてEBITDAはよく使われます。また実際に現金の支出がない減価償却費を引く前の利益のため、よりキャッシュフローベースに近い数値で企業の儲けを判断することが出来きます。一般的にはM&Aや株式投資の際、企業価値の算定のためによく使われる指標で、数式は以下の通りです。

EBITDA=税引き前利益+特別損益+支払利息+減価償却費

ただし事業部門などでの「損益計画」においては下記のEBITDAも用います。

EBITDA=営業利益+減価償却費

〔ROI〕 Return On Investment

ROIとは投資した費用に対してどの位の利益が出たか、投資をどの位で回収できるかを見る指標です。事業計画の判断において重要とされる指標のひとつで、投資した費用に対してどの程度利益が出たのかをパーセントで表します。数値が高ければ高いほどより効果的な投資ができているということになります。ただし事業内容により求められる投資の回収比率や回収期間は様々なので、その事業にとってどの位の投資回収期間が適正か事前に決めておく必要があります。

ROI=利益÷投資額×100%

なお、ROI以外でもいくつかの指標がありますので下記の表を参考にしてください。

〔BEP〕 Break Even Point (損益分岐点)

もう一つ事業計画を作成するにあたって、重要な指標としてBEPの算出があります。

BEPは各事業としての採算点や個店ベースでの採算点に達するために必要な最低売上高を出しますので、他の既存事業の実績と比較したり、計画数値自体の妥当性を評価することが出来ます。その結果事業計画の最低必要条件をより客観的に知ることが出来るため事業推進時のリスクを認識しやすくなります。またBEP算出のためにはそれぞれの費用を固定費と変動費に分解する必要があるため、損益計画作成時の経費項目の構成上での課題を見るための参考にもなります。

損益分岐点売上高=固定費÷(1-変動費率)

〔主要経費の確認事項〕

〔原 価〕

原価には大きく分けて「製造原価」と「売上原価」の2種類があります。製造原価とは、商品やサービスを製造するために使用した原価を指しています。一方売上原価は、売れた商品やサービスのために使用した原価を指しています。

製造原価=期首材料・仕掛品棚卸高+当期総製造費用ー期末材料・仕掛品棚卸高

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

売上原価が製造原価と異なる点は、あくまで「売れた」商品に対する原価であるため、売れ残った商品についての原価は基本的には含まれないので注意が必要です。また、会計上では製造原価は「製品」に分類され、売上原価は「商品」に分類されます。なお売上原価に含まれる費用は、小売業や製造業、サービス業など業種ごとに異なります。例えば、小売業は多くの場合仕入原価がそのまま売上原価です。一方製造業では売上原価に製造原価が含まれ、サービス業では外注費が売上原価に含まれる場合があります。

〔人件費〕

販管費の中で特に重要な項目が「人件費」です。人件費の中には以下の項目が全て含まれています。

・給与・賞与・役員報酬・退職金・雑給(アルバイト等への給与)・法定福

利費・福利厚生費・研修教育費・賞与引当金繰入額・退職給付引当金繰入額

など

人件費の適正基準を評価する指標として「労働生産性」と「労働分配率」があります。

「労働生産性」は従業員一人当たりが生み出す付加価値、つまり労働投入量に対してどれほどの付加価値を生み出せているかを表す指標です。

労働生産性=付加価値÷従業員数

「労働分配率」は会社が創出した付加価値の内、どれだけの割合が労働者に分配されているかの指標です。業種業態によって数値に違いはありますが一般的には40%~60%が適正といわれています。

労働分配率(%)=人件費÷付加価値×100

補足〔生産性の向上〕

事業の効率を高めるためにはいかにして生産性を向上させていくかが大きな課題になります。生産性の向上を以下の4つのカテゴリーごとに分けた上で、計画作成と共に実際の現場でどのような施策を打つべきかを考えていく必要があります。

〝ここは個人的意見です〟

『日本企業は長きに渡る景気の停滞の中で、海外の安い労働力を使うため海外に拠点を移し日本の従業員数を削減したり、固定費として高い社員人件費から派遣やパートタイマー従業員の時間数を増やすことにより変動費率を高くして売上の増減に流動的に対応し利益を捻出するような体制の変更を行ってきました。その結果正規雇用の社員と非正規雇用のパート従業員の間に給与や福利・保障で大きく差が広がり、今や大変な社会問題になっています。更に長期に及ぶデフレ経済により給与の上昇がなく日本経済自体の地盤沈下も大きな問題になっています。ただこの問題は一個人や一企業だけの努力ではとても解決できる問題ではありません。この難題を解決していくためには、世界の基準に比べてまだまだ低い日本企業の生産性を向上させるためにDXの一層の活用を促進したり、女性がより高いポジションで働けるようになる制度の充実や、より高い給与を払う企業に、より優秀な人材が集まるようにするために転職の壁を低くして人材の流動性を高めるというような社会構造の改革が求められます。これからの経営者は目先の利益の追求よりも、より良い人材の確保や育成、そしてそれを実現させられる企業体質の変革に経営の資源をもっともっと投下して欲しいと思います』

〔減価償却〕

減価償却とはご承知の通り、固定資産の取得にかかった費用の金額をその年の費用とせず耐久年数に応じて配分し、その年度に相当する分の金額を計上するしくみのことです。詳細については下記の表を参照してください。

〔開発費・研究開発費〕

「開発費」とは、新技術・新経営組織の採用、資源の開発などのために支出した費用や、生産能率の向上・生産計画の変更などによって設備の大規模な配置換えを行ったときなどの費用のことです。支出時に販売費及び一般管理費として処理をしますが、繰延資産として計上することもできます。税法上では、自由償却が認められていますが、5年以内のその支出の効果が及ぶと期待されている期間内に、原則として定額法による償却を行います。

「研究開発費」とは、企業が自ら研究開発に要した費用のことです。研究とは、「新しい知識の発見を目的とした計画的な調査および探求」であり、開発とは「新しい製品・サービスなどについての計画または既存の製品の改良のための計画もしくは設計として、研究の成果その他の知識を具現化すること」と定義されます。開発費は繰延資産として計上することができるのに対し、研究開発費は発生時に費用として処理をしなければなりません。原価性のある場合には当期製造費用に計上し、それ以外は一般管理費に計上します。

〔計画作成にあたっての留意点〕

◇売上計画の作成に際しては、事前に「最大見込み売上」と「最低見込み売

上」の双方を算出した上で、適正な「目標売上」を設定するとよいと思い

ます。適正な目標とは(トップの方針によっても変わってきますが)私の

場合は達成が可能と思われる数値の更に少し上の数値を設定しました。

(現状の施策だけでは達成がむずかしいレベル)

◇初年度の設立にかかわる初期費用は、別途分けてわかるようにしておくと

次年度以降の数値設定や前年比較に役立ちます。

◇予備費も設定しておく方が望ましいのですが、事業規模の違いもあるので

個々の事情によって設定の有無を決めてください。

◇中期の計画の中では、単月・単年・累計でのそれぞれの黒字化目標時期を

明確にしておくことが必要です。黒字化の時期についてはあらかじめ社内

で決められている「ROI」などの目標値をベースにしておくことが望まれ

ます。

◇計画の進捗段階に応じた各節々のタイミングでマイルストーンを設定し、

その事業の再評価とその後の方針の再確認を行っていく必要があります。

(マイルストーン設定のタイミング)

① 黒字化の達成見込み時期・・「単月黒字」「単年度黒字」「累計黒字」

それぞれの達成見込み段階での確認

② 累計投資額の上限値予算の到達時・・事業スタート時からの累計投資額

の上限をあらかじめ設定しておき、上限額への到達が見込まれる段階で

の確認

③ 赤字が大幅に拡大した場合・・当初の計画と大幅な乖離が発生し今後も

赤字が明白な場合は躊躇なく検討に入る

以上のような点に留意して実際の損益計画を作成していってください。