確定拠出年金(DC)の資産評価額をしっかり増やす方法

2023/9/1 に iDeCo 加入者がついに 300万人突破するという発表が厚生労働省からあり、以前より身近な存在となった確定拠出年金(以下、DC)ですが、加入者のみなさんは運用方法に悩んでいるのではないでしょうか。

幸いにも私は DC運用が、かなり劇的な改善を見せていまして、この機会に DCの再調査を行って、DCにはどういう特長があって、どのように運用していくべきかをまとめました。ぜひこの記事をご購入していただき、DC運用の参考にしてください。

この記事は、DC運用が上手くいっていない、どうしようかと悩んでいる方に向けて書いたものですが、DC運用が上手くいっている方にも、配分変更やスイッチングする際に参考となる内容となっています。ぜひご活用ください。

この記事の内容は、目次の項目でご確認ください。先に結論3点をご覧になりたい方は、目次の最後にある「9. DC運用のまとめ」をクリックしてください。

1. 確定拠出年金(DC)の概要

DCに加入すると、加入者の自己責任により、運用商品と拠出金の配分割合を選択・指示することで DC運用を継続し、原則 60歳以上になると年金または一時金として資産評価額に応じた金額を受け取るという仕組みになっています。また、DC運用会社に毎月、手数料を支払いますが、運用アドバイス等をしてくれるわけではないので1加入者当たり月額数百円(年間5千円前後)程度と比較的低額です。

運用商品は大きく2つに分類されて、拠出金を維持する元本確保型と投資信託で運用利益を目指す価格変動型があります。DC運用会社が用意する運用商品群の中から、DC加入者は自分の運用方針や老後のプランに見合った運用商品を選ぶという内容です。

自ら進んで加入された方であれば説明は不要でしょうが、所属企業が退職金制度の一環として DC加入を余儀なくされた企業型加入者(私がそうです)にとって、DC運用はかなり悩ましい問題だと思います。よく分からないまま加入させられ、見てみぬふりして放置、なんてこともあるのではないでしょうか(はい、私もそうでしたw)。

とはいえ、みなさんが将来受け取る年金額に間違いなく影響するので、運用利益は出た方がいいし、運用損失なんてもっての外です!

次の章以降では、私の運用実績を使って、DCの特長や運用商品の配分変更などについて具体例を用いながら、できるだけ分かりやすく説明していきます。

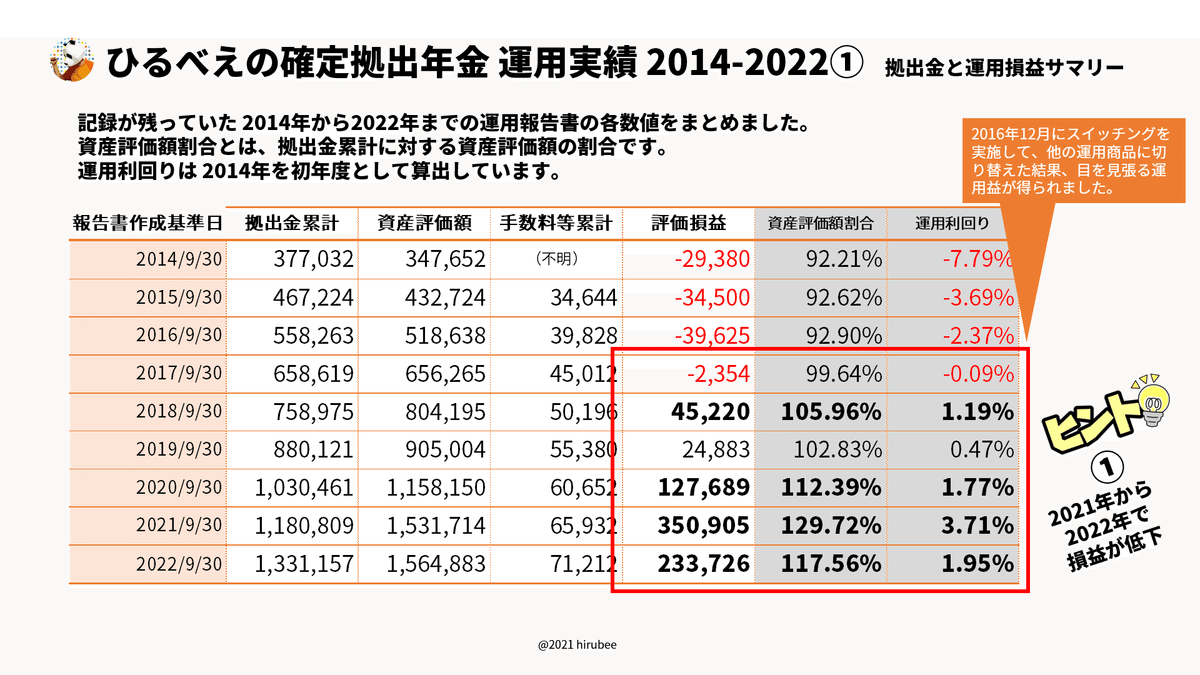

2. ひるべえの運用実績 2014 - 2022

DC運用会社から毎年 10月に送られてくる運用報告書から、主要な金額を抜粋してまとめた表が、この画像のサマリーです。実は、2016年11月まで DCを理解しておらず、拠出金全額(配分 100%)を元本確保型にしていました。ですので、2016年まで評価損益が赤字が拡大してます(泣)。これは手数料分が確実に取られるため生じていました。

このまま損失が増えるのはマズイ…、せめて手数料分だけでも利益を上げなくては。と考え直して 2016年12月に配分変更とスイッチングを行ってみました。

試しに価格変動型のタイプが異なる5つの運用商品に配分変更+スイッチングすることにしました。スイッチングとは、すでに持っている運用商品Aを、別の運用商品Bに切り替える(Aを売却して Bを購入する)ことです。スイッチング比率は、配分変更と同じ割合にしました。

その結果、翌年から一気に資産評価額が改善しました!(よかった!) 正直なところ、こんな劇的な改善が起こると予想してなかったので、成功してとても嬉しかったです。俄然、DCに興味が湧いてきました。

この表は、運用商品に分けて資産評価額割合の変化を見やすくしたものですが、この中で特に、海外株式の好調さが目立ちます。2021年は 203.52%(赤枠)になったので、拠出金に対して資産評価額が約2倍になっています。逆に国内債券は、2022年についに評価損となってしまいました。他の運用商品が好調なので十分オッケーです! いつか巻き返すかもしれないし。

ここから先は

まだまだサポートしてもらえるような実績はありませんが、ご期待に応えられるよう頑張ります!