【長文記事は無料公開!】カンボジアでドル預金口座を開いたお話

こんにちは。タイ・バンコク在住の「ひろすけ」と申します。

初回のノートがタイではなくカンボジア。

自己紹介もせず、タイでもなく、なんでやねん。

自分でも思います。笑

たまたま自分の口座開設も、ご友人を連れた口座開設ツアーもここ数ヶ月で行ったのと、人様のために情報をまとめた良い機会なので、せっかくなので発信させていただきます。

※本情報は、2023年後半〜2024年4月までの情報です。それ以後で各種情報は異なる場合がございますので、あらかじめご了承ください。

※実際のHow Toは、色々なブログやサイトがあるので割愛気味です😅

それよりも、本当にカンボジアのドル口座っていいの?中長期的に大丈夫なの?という視点を、マクロ情報(各種レポートなど)とミクロ情報(現地で見聞き、体験した内容)からお届けできればと思います

1. 簡単な自己紹介・このノートの趣旨

タイに移住して数年間。事業会社、外資コンサル、VC、スタートアップ、起業に副業とこれまで色々なキャリアのつまみ食いをしつつ、海外MBAを取得したりと、自分で言うのもなんですが色々と経験させていただきました。

今はタイを拠点に、日本、韓国、タイの企業の方々のコンサルをさせていただきながら、自分で事業にもチャレンジしております。

基本陰キャの人見知りですが、ワクワクするお話は大好きです。

・いつか誰かの役にたつ情報を

・ゆるーく発信

がモットーなので、今後も順番も特段気にせず色々寄稿していきたいと思います。よろしくお願いします。

また、500円の有料記事にしておりますが

カンボジアの経済、ドル預金の展望

カンボジア口座開設のHow To、各銀行比較、おすすめの口座情報

開設後の実際の税引き後金利

などは、すべて無料で公開しております。

有料記事への特典は以下です。

1時間のZoom MTG

自己紹介、カンボジアのこと、タイのこと

海外移住、海外MBA、起業、副業に関してのご質問

※要は1時間の無料コンサルセッションです。お話したいこと、聞きたいことなどなんでも結構です

口座開設サポート(現地・プノンペン訪問前提)

現地銀行担当者への連絡、訪問アポイントメント

書類関連の事前受け渡し整理

※友人のサポート時は、現地訪問後5分で口座開設が完了しました

※私のソロ初回は情報整理、突撃アポ、翌日のバッファと2日間(正味5−6時間)はかかりました

※プノンペンじゃない場合も限定的ですがサポートは可能です

おすすめホテル、現地での動き方、おすすめの両替場所、おすすめレストランのお伝え

私にとっては、面白い出会いがあればと思うのと、

実際に訪問して口座開設したい方にとっては、時間的コストも実際の節約情報としても、元は取れるかなと思います。

もちろん手慣れた方であれば、記事を参考にしていただければ、自力で口座開設も簡単かと思います!

さて。冒頭はこれくらいにして、本題に入って行ければと思います。

【注意】

あくまで個人的な発信ですし、部分的に脚色を含みます。

信じる、信じないは皆さん次第。ご利用は計画的に。

2. カンボジア口座開設:結論としたことまとめ

ようやく本題です。私もタイ移住当初からやろうやろうと思っていたカンボジアのドル預金口座開設。自分のをソロで開設し、数カ月後にお友達の開設ツアーでも完了したお話です。

【結論とやったこと】

作って非常によかった

作るのが楽:ツーリストビザで作成可能

ちゃんと合法で金利がつく(当たり前ですが)

税引き後金利が1年定期で5%以上、5年定期で6%以上

2行設立しました:SBI LY HourとCanadia Bank

分散で個別リスクは軽減(カントリーリスクはしょうがない)

銀行間取引もアプリで非常に楽

ドル、リエル、バーツで口座開設しました(今後余ったバーツなども入れておけばいいかも!)

開設後のあれこれ

現地での窓口・ATM入金だけでなく、WISEの送金もできた

VISAデビットカードも作成。USDドル建てなので、今後アメリカでもATMからの引き出しが可能とのこと

銀行送金は今後試します(多分)

出金も楽々可能

という形でした。

ここからは、いくつか順を追ってお伝えしていきます。

3. そもそも:なぜカンボジアの金利は高いのか

カンボジアのドル預金、何がいいの、という大前提のお話は、先人の皆さまの色々なブログやら記事やらありますのでここでは割愛します。

私も参考にさせていただきました。

端的に言うと、旅行者でも口座作れるよ、合法的に資産形成できるよ、金利が税引き後で5%以上付く場合があるよ、というお話です。

ただ、これまでみた巷のブログでは、SBI LY Hour推しはあまりないんですよね…

「場合により」とすぐ上で書きましたが、SBI LY Hourなら税引き後でも年利5%以上つくし、他行だとつかない可能性あるし…個別リスクが分散できたら全然いいんじゃないかな、と思って私は作りました。

閑話休題。

ここでは、「ただ金利が高いしいいじゃん!」というお話ではなく、構造的に金利が高い理由や、将来的にこれがしっかり続くのか(※これが超重要)ということを、現地に行って見聞きした情報と合わせて、以下3つの観点からつらつら書きたいと思います。

【なぜ金利が高いのか】アジアのフロンティア・マクロ情報

【なぜ金利が高いのか】中(長)期的なインフラ投資

【なぜ金利が高いのか】経済発展のドライバー、内需拡大可能性

3-1. 【なぜ金利が高いのか】 アジアのフロンティア・マクロ情報

2017年のデータなのでちょっと古いですが、BCG作成のこちらの図、とてもわかり易いんですよね。

こちらを見るとカンボジアやミャンマーは

・実質GDPの年成長率が非常に高くて

・人口一人当たり実質GDPがとてつもなく低い

ということで、言い換えると、

・上にいくほど、国として大きくなってる

・左にいくほど、一人当たりの伸びしろが大きい

つまりマクロでみると「経済の伸びしろがめちゃくちゃあるよ」ということです。

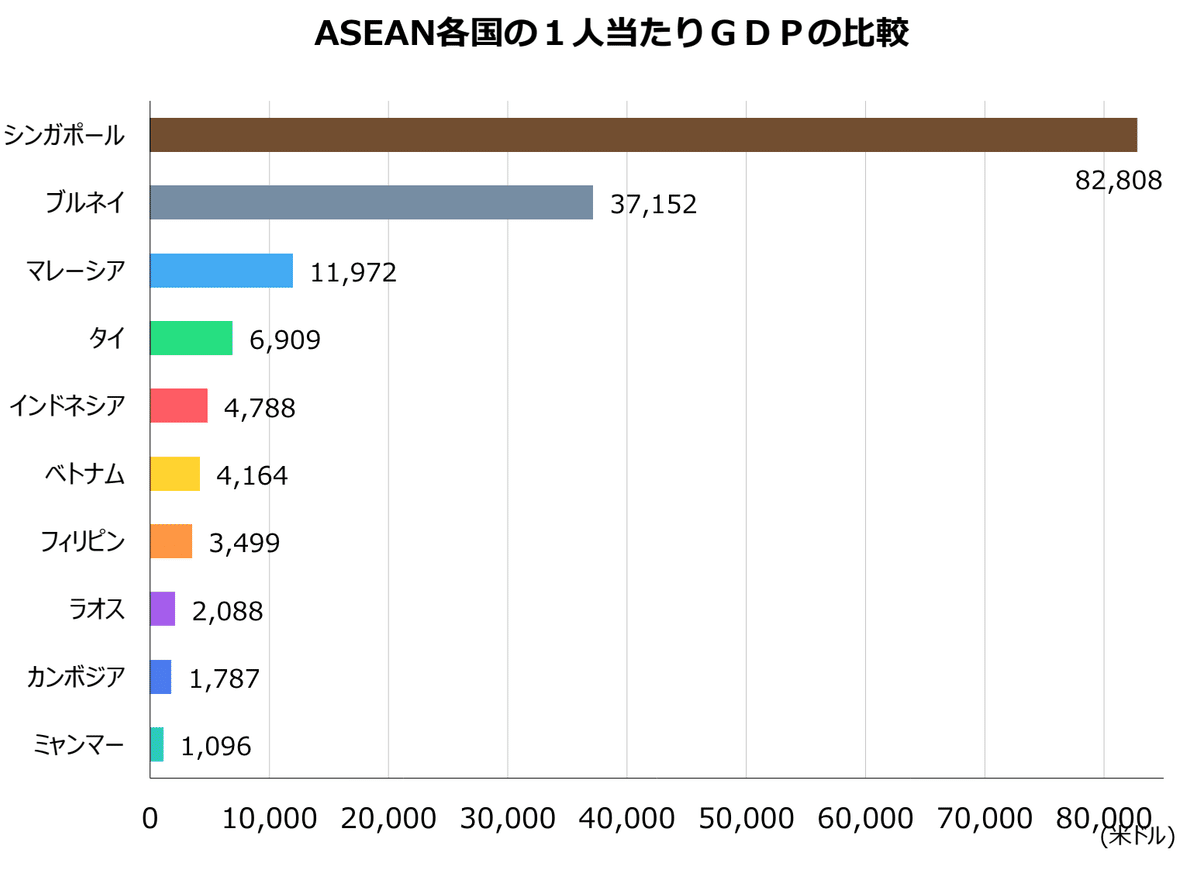

最近の(イケてないので不本意ですが)資料を出すと、2022年は実質GDP成長はASEAN内4位(=高い部類)、一人当たりGDPはワースト2位(=ぶっちぎり低い部類)で、引き続きトレンド変わってないです。

ここに、各国の人口動態を入れると色々透けて見えてきます

マクロ情報をまとめると、経済発展もしてて伸びしろあるし、人口動態からみても他各国と比較して若い世代が多いし、色々伸びる要素が多いよね、という話です。超マクロ視点です。

いやいや、人口の絶対数少ないっしょ(16百万でインドネシアの1/10以下、タイの約1/5)、観光弱いっしょ、工場地域全然整ってないっしょ、などまだツッコミどころは満載です。それもおっしゃるとおりです。笑

3-2. 【なぜ金利が高いのか】 中(長)期的なインフラ投資

ここまでの話はツッコミどころは満載ですし、一方で細かいミクロな話はたくさんあるんですが、手っ取り早く「中(長)期で安定するのでは」という理由があります。

ズバリ、中国によるインフラ投資です。いわゆる一帯一路構想の渦中に、カンボジアはずっぽりハマってます。ただ、悪く言われる「罠」的はお話ではなく、中国にとっては交通の要所として重要だし、まだまだ経済発展これからの共産主義国家として、手籠めにしやすいという意味でも、実利も多くあるのかな、という感じがします。(一部自主規制。笑)

ググれば色々でてくるのですが、これだけの目玉インフラが揃ってます。

2022年11月に開通した初の高速道路、プノンペン〜シハヌークビル間の高速道路(工事費:約19億ドル)

2023年10月に試験運用開始の、シェムリアップ新空港(工事費:約11億ドル)

2025年に運用開始予定の、新プノンペン国際空港(工事費:約15億ドル)

総工費総額で、45億ドル、今日のレート換算で7000億円以上ですよ。

シェムリアップの件はこんなこと書いてあるし…

新空港の建設は新型コロナウイルス禍初期の2020年3月に始まった。敷地面積は旧空港の3倍超となる700万平方メートルで、旅客処理能力は700万人と1.4倍に高まった。総工費の11億ドル(約1650億円)は中国の雲南投資グループなどが組成した共同事業体が負担し、新空港の71年までの運営権を取得した。

興味深いのが新プノンペン国際空港です。

※ちょっと小さくて恐縮ですが

ーーーーーーーーーーーーーーーーー

新プノンペン国際空港の用地面積と実際の広さイメージ

①左上:プノンペンの地図 | ④右上:用地面積をプノンペンに当てはめ

②左下:新空港の開発用地 | ③右下:用地を囲って距離明示

①→④の順番で見てもらうとわかりやすいです

ーーーーーーーーーーーーーーーーー

変な図を作ってしまいましたが、つまりはプノンペンから南に30分いったところにある建設中の新しい空港は、今のプノンペンの中心エリアと同じだけの広さを誇る、バカでかい空港ですよ、という訳です。

イメージですが、東京都23区と同じ広さの新空港が、羽田の横に出現するイメージ。わけわからん。

こうしたインフラ投資を中国がドルベースでボコスカ行っていれば、それは国としてもドル需要は高いでしょうし、現地でドル流通の下支えにもなりますね。

私は経済評論家でもなければ思想家でもなんでもないので、一帯一路のお話などはここではしません。また、こういった情報をみて、「中国が引き続き一帯一路政策で、無茶なインフラ投資をしているな…いつかバブル弾けるな…」と思うのか「長期はわからないが、中期(5〜20年くらい?)はこのトレンドが続きそう…!」と思うかは、皆さん次第だと思います。

ただ、「クラ地峡」も開通して、中国から陸路や空路でカンボジア入りし、シアヌークビルからインドや中東、ヨーロッパまでの道もあり得るのでは、とは思ってます。

少なくともタイ・ベトナムどちらも入りやすいですし、カンボジアが中国のためのASEAN内の「通路」として果たす役割は、引き続き重要じゃないかなぁ、とは思っています。(なので口座開設してドル預金してるわけですが。笑)

3-3. 【なぜ金利が高いのか】経済発展のドライバー、内需拡大可能性

一方で、内需も一定拡充の兆しがあります。

不動産の開発案件は大量に市中に出回ってますし、プノンペン隣接の中洲「Diamond Island」は、近年開発が進み、整備されたタウンハウス、最新のモール、インターナショナルスクール、病院、などニュータウンとして建設中です。

飲食店では、LA・NY・Bangkok・HK等で展開するSushi Zoが23年10月オープン(1人300ドル程度、1−2回転/日とのこと)してたり、1周20分くらいの独立記念塔付近のこの区画だけでも、「Sushi Omakase」で10店舗くらいヒットします。

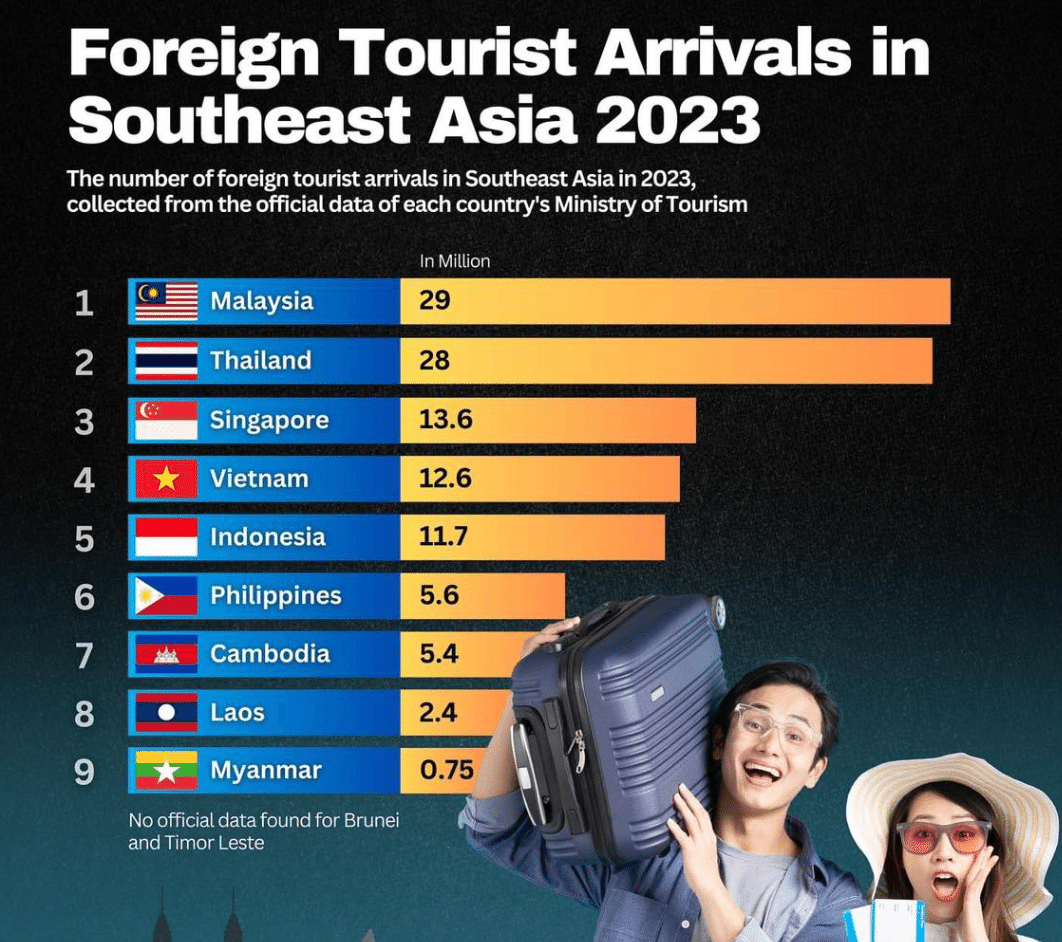

観光は、シェムリアップはもちろんですが、伝統的(?)に中国人やタイ人、近隣ASEANのお金持ちのカジノ等の遊び場であることは長らく有名です。以下は東南アジア各国の、2023年のインバウンド旅行者数です。

アライバルビザがいらないフィリピンと比較しても、ほぼ変わらないカンボジア。尚、カンボジアは入国のアライバルビザは最低でも30ドルなので、5.4百万人のうち、半数が30ドル払ったとしても2023年は1.62億ドル(≒250億円以上)のビザ収入があったことになります。(ええ商売や)

しかも、カンボジアは観光業の雇用&GDPへの貢献度合い(=占める割合)が25%を超えており、ASEAN諸国で堂々1位です。

言い換えれば、観光がちょっとでも上向けば、国が一気に豊かになるわけです。すごい。

アジアに住んで思いますが、まだまだ貧しい側面がある一方「豊かになりたい願望」は非常に強く、ハングリーだなぁと日々感じます。

収入が増える、いい暮らしをする、より豊かになるよう努力する、そんなタイのCMがありましたが、カンボジアに来てみて、まだまだ伸びていく気はします。

4. 各行の各種情報比較・おすすめの銀行

はてさて、ここからの情報はサクッと行きたいと思います。

各行のシェアや金利はデータを。その他、市中で感じたことはそのままお伝えします。

尚、いろんなブログで出てくるABA、Canadia、ACLEDA(アクレダ)、Sathapana(サタパナ)と、私が開設したSBI LY Hour(SBIリーホー)をメインでご紹介していきます。

4-1. 各行の預金金利+各種比較

早速ですが各行の預金金利の比較です。

全部は面倒なので、主要4行+SBI LY Hourの比較です。

また、後述しますが、商業銀行のランクものせています。

どどん。

いかがでしょうか。12ヶ月(1年)でも、60ヶ月(5年)でも、SBI LY Hourの預金金利が圧倒的ですね。

尚、金利は定期預金、利息は満期日受取、が前提です。

4-2. 各行のシェア情報

お次は、前述「ランク」補足のための規模感のお話。中央銀行が出している各種データで、最新の2022年をもとに見てみます。商業銀行は全部で58行あります。

まずPaid up capital(払込資本金)でみると、こんな感じです。

有名どころはもれなく上位ですが、SBI LY Hourは下から数えたほうが早い…

続いて、Deposit(預金)でみるとこんな感じです。

トータルの預金では、SBI LY Hourは19位。

非居住者の預金残高でみると、大規模商業銀行のSathapanaについで、SBI LY Hourは11位です。

つまりは商業銀行の規模感としては最小レベルだけど、外国人がたくさん口座開設してる、ということなんですね。面白いですね。

ここで改めて各行の比較を。

私が開設したSBI LY Hourは、規模感は劣るものの、個人、特に外国人の預金はしっかり集めている、というのが特徴的ですね。

4-3. 各行に対して、市中で感じた所感

ABA:インフラ投資が凄まじかったです。どこにいっても最新設備。かつ支店数も多い。

ACLEDA:あまり印象なし😅。ただ、近隣諸国対応しているようで、タイ在住の私としては「おぉ!」と思いました。日本在住の方には何も意味ないですね。笑

Canadia:支店設備、一言でいうとしょぼい(初回訪問時)。と思いきや、半年以内にかなりきれいになってました。

Sathapana:ここも印象はなし(汗)

SBI LY Hour:市中ではあまり存在感がない。それもそのはず、支店数は限定的で、目にすることはありません。ただ、後述しますが担当者さんの日本語が完璧で、サポートもバッチリ。

4-4. 口座開設におすすめの銀行:SBI LY Hour、Canadia Bank

結論、私は自分が作ったこの2行をおすすめしたいと思います。

ここまでで整理済ですが、最大の理由は、資産運用目的なので金利が高いから、に尽きます。(最低条件の、旅行者でも作れるかどうか、ももちろん。)

いくつかそれぞれ追加すると以下です。

SBI LY Hour Bank

VISAデビットカード発行、手数料も安い、キャッシュバックCPやってた

口座開設のしやすさ(書類準備すればスムーズ)

日本語サポートあり

日本のSBIと地場の両替財閥LY Hourグループ合弁で、財務的にも安定感あるかな

Canadia Bank

トップシェアの一角

SBI LY Hourで資産形成して、サブとしては安心かな

トップ銀行の中ではジャパンデスクあり、旅行者ビザでも口座作れる

2行で開設した理由ですが、リスクヘッジのためです。

カントリーリスクで、カンボジアがやばい、通貨危機になった、ドル口座凍結、という事態になるようならお手上げですが、もし1行がつぶれそう、となったときにはすぐに移せる(=個別リスクの回避)ができると思ったためです。

実際問題、アプリ間の送金は手数料無料&即時ですし、時々動かせば1年アクションがないと凍結される、という事態も簡単に防ぐことが可能です。らくちん。

5. 口座開設までの流れ・How to

ここは、様々な方々が記事を出しているので、私からはさらっと割愛します。笑

備忘録のために簡単にメモすると以下です。

各種予約、ドルを準備、必要書類を準備

旅行者ビザ「6ヶ月以上」が銀行口座開設には必須です。パスポートの残存期間がある&複数回来る可能性があるなら、迷わず3年ビザ(&マルチエントリー)にしましょう。そのために、以下のドル金額+少し余裕を持っておきましょう。

ーーーーーーーーーーーーー

アライバルビザ料金(※目安)

・1ヶ月:30ドル

・6ヶ月:40ドル

・3年 :60ドル

ーーーーーーーーーーーーー

※友人はなぜか2年しか発給されなかったり、ただ3年もらえた私も含めてみんな50ドルだったり…他の方は6ヶ月が45ドル請求されたり、色々あるみたいです。笑会社の登記簿、住民票コピーなど。ジャパンデスクがあるので事前やりとりがおすすめです

入国

事前のビザは不要です。事前Eビザは30日36ドルです。謎

着いた空港での両替は極力やめましょう。レート悪く、かつ手数料5ドル。ただ、インド人のおじさんは、「このお札は汚いからだめだ」と100ドル札を突っぱねられてました…かわいそう。

空港でSIMカードを購入しておきましょう。約5ドル〜購入可能です。

後述しますが、アプリを入れるのにカンボジアの番号が必須です。

支店へ訪問・口座開設

アポがとれればベスト。とれなくとも、そんなに待たずに取得できます。

開設とセットでもらえるのは、基本は通帳と、追加でデビットカード、アプリ、トークン、など色々選択肢があります。

デビット:ATMでの出入金可能、市中やアメリカでドル支払い可能に。一方手数料かかる銀行あります(SBIは無料!)

アプリ:ぜひいれるべきです。アプリから定期預金も組めますし。ただ、アプリのアプデ、携帯機種変、紛失時は困るので、気軽にカンボジアに行けない方はトークンも必須。いれるにはSMS認証が必要なので、Simカード必須です。

トークン:オンラインバンキングをするためのトークンです。

私は、SBI:アプリ&デビット、カナディアン:アプリのみ にしました。リスクテイカー笑

開設後にすべきこと

預金:先立つものはまずこちら

定期開設:最大の目的。資産運用を始めましょう

送金:Wiseでドル送金できちゃいました

6. 開設後のお話:実際の金利や送金のお話

無事開設されまして、アプリ上の表示は以下のような形です。

アカウント一覧:USD、リエル、バーツで作りました

定期預金①:300ドル・12ヶ月で組みました

定期預金②:1000ドル、60ヶ月で組みました

いかがでしょう。それぞれの詳細開設ですが、以下です。

定期①:表面金利6.25%、税引き後受取利息16.17ドル=実質金利5.4%

定期②:表面金利7.5%、税引き後受取利息322.85ドル=実質金利6.4%※

※単純化のため、単利換算してます

※カンボジア非居住者は、受取利息に対して14%の税金がかかります。つまり納税して利息を受け取ってるので、完全合法となります。

5年定期は複利運用です。1年金利を組んだものを、自動ロールオーバーすることもできますし、満期解約もできます。

個人的には中長期リスクはやっぱりあるので、1年満期、良いと思えばまた1年(=自家複利運用)がよいのかな、と思います。

尚、その辺を計算したのがこちら。

1000ドル預けたとして、毎年自分で6.25%でロールオーバーするのと、5年間塩漬け複利7.5%での、5年間の受取利息の差分は約24ドル、4000円くらい(※150円換算)

もちろん、今後金利が悪化する機会損失はありますが、カンボジアの銀行は破綻時の保障などはもちろんないので、0/100リスクを考えると、12ヶ月一択かな、とは思います。

ーーーーーーーーーーーー

ここまで長文にお付き合いいただき、ありがとうございました!

8000文字超えてる😅

経済の話とか銀行別のデータや、市中の体験談とか、他のブログを見てもわからなかったこと、個人的に気になったこと、友人ともお話したことなどは、色々アプトプットできたのかな、と思っています。

冒頭通りですが、いつか誰かにとどけばいいな、と思います。

今後こそは、タイのお話(暮らし、移住、旅行、仕事・起業など)を発信していければ、と思います。

【有料記事特典】MTGセットと追加情報

ここから先は

¥ 500

この記事が気に入ったらチップで応援してみませんか?