Amazon(AMZN):FY2021 4Q決算|え?これって本当に好決算なの?

決算発表シーズンの今回は2022年2月3日にアマゾンが発表した2021年第4四半期決算(10-12月)は本当に好決算だったのか?

実際時間外取引で株価は12%以上も上昇しており、ニュースをみても好決算とかAWSが好調とか・・・

でも本当に好決算なのか、2021年第4四半期決算(10-12月)の決算内容を解説していきたいと思います。

Youtubeも配信していますので、ぜひこちらも合わせてご欄ください。

1.2021年第4四半期(10-12月)業績ハイライト

まずは全体の業績です。

2021年第4四半期のアマゾンの売上高は前年同期比で約9%増の$137b (約15兆円)、営業利益は▲50%減の$3b(約3,300億円)と増収減益、足元ではオミクロン株の感染拡大が続いているものの、世界的な経済再開により2020年と比べてEC特需は一段落しており、成長は引き続き減速する結果となりました。

2.決算説明会のハイライト

続いてセグメント別の業績を詳細に見ていきましょう。

主力のEC事業全体(直販・マケプレ)は前年同期比と比べて3%の増加にとどまっており、直販売上高にいたっては前期比▲1%減収と失速しています。

またアマゾンプライムを中心とするサブスクリプション(継続課金)型サービスの売上高は15%増の$8,123m(約8,940億円)となっています。

足元ではサブスクリプションの成長が鈍化してきている中で、同日、物流網における賃金や輸送コストの上昇などを理由に米国でアマゾンプライムの年会費を2月以降、17%引き上げて139ドルにすると発表しており、今後の成長率を維持できるのかが注目点です。

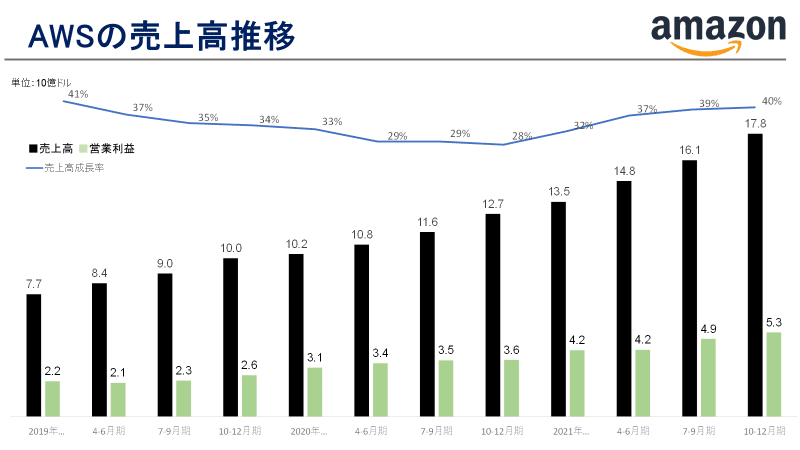

一方でクラウドデータセンターのAWSの売上高は、前年同期比40%増となる$17.8b(約1.9兆円)、4四半期連続で売上高成長率が加速、営業利益も50%増益となる$5.3b(約5,830億円)、非常に堅調に推移

この四半期だけでもフェイスブックが、人工知能の研究開発を加速させるための長期戦略的クラウドプロバイダーとしてAWSを選択するなど絶好調です。

アマゾン内広告事業

また今四半期からその他事業から切り出して開示されたアマゾン内広告事業も前年同期比 +32.2%となる$9,716m(約1兆円)とグーグル、メタに次ぐアメリカ3位のデジタル広告会社となり、今四半期で「ユーチューブ」を上回る規模にまで成長しています。

コスト

フルフィルメントセンターの拠点を拡大するとともに、迅速なオンタイムデリバリーを実現するために大規模な輸送資産を追加するなど、大規模な投資を行い、従業員数は全世界で160万人(2年間で倍増)

またインフレ圧力、生産性の低下、業務の混乱により40億ドル以上のコストが発生していることから減益となっています。

3.業績の総括

今回の実績は、過去最高ではあるものの、市場予想には届かず。AWSは市場予想をクリアしています。

EPSも一見クリアしているように見えるものの、21年11月に上場した新興電気自動車(EV)メーカー、米リヴィアン・オートモーティブの株式評価益11.8bが営業外収益に計上されているから、なんとも言えない内容となっています。

4.2022年第1四半期(1-3月期)ガイダンス

またあわせて発表された第1四半期の売上高見通しは、112.0 ~ 117.0bと市場予想を下回る結果となっています。なお営業利益の見通しは3.0~6.0bの範囲となっています。

5.総括

ということをふまえて、今回の決算は本当に良かったのか?

実績もガイダンスも市場予想を下回っていることから、取引ボリュームが少ない時間外取引で12%以上も株価が上昇しているからといって、好決算と決めつけるのは時期尚早な気がしており、むしろ悪い決算だったのではと思っています。

その理由は

・売上高の伸び率が非常に低いこと

・一方で旺盛な需要があるという前提で、物流施設や人員への投資を行っていること

6.最後に

最後まで読んでいただいてありがとうございます。この記事を気に入ってくれたら”スキ”ボタンを押して頂ければと嬉しいです^ ^

またこれからもGAFAMを中心とする米国や中国の高成長テック銘柄を取り上げて記事にしてますので、これを機に是非フォローをお願いしますm(_ _)m

この記事が気に入ったらサポートをしてみませんか?