Meituan(3690 HK):FY20211Q決算|121%の増収ながら新規事業の赤字拡大

今回は2021年5月28日に発表されたO2O最大手のMeituan(美団)のFY2021 1Q決算の解説をしたいと思います。

なお美団のビジネスについてお知りになりたい方は以下の記事をまずはご覧ください。

#Meituan(3690.HK): O2O大手のMeituanはなにものか?

1. FY2021 1Qのハイライト

「増収減益」、Food delivery(フードデリバリー)やIn-store, hotel & travel (サービス検索・予約)が前年同期比と比べて増収増益の中で新規事業領域における先行投資がかさみ赤字拡大。

2021年4月に発表された約1兆円の資金調達による軍資金を元手に最速で新規事業領域のマーケットを最速で獲得していくためには赤字も厭わない姿勢が感じられる決算となりました。

以下決算説明会の内容に沿って1Q決算のハイライトを箇条書きでまとめています。

・FY2021 1Q 売上高はRMB37.0Bil(約6,300億円)と前年同期比と比べて121%大躍進。純損失はRMB3.9Bil(約670億円)と、前年同期のRMB216mil(36億円)からRMB3.7Bil(約630億円)拡大

【フードデリバリー事業】

・Food delivery 事業においては新型コロナ感染症拡大を契機に中国市民の食習慣は変わり、1Qの取扱高は前年同期比99.6%のRMB142.7bil(約2.4兆円)に増加

・フードデリバリーの注文件数が1日平均3,230万件と、前年同期の倍以上に

・売上高は前年同期比116.8%増加のRMB20.6bil(約3,500億円)、営業利益はRMB1.1bil(約190億円) 、前年同期はRMB70Mil(約12億円の赤字)

・昨年と比べて旧正月の間においても出品者と協力し、食事やお酒、日用品等を提供できたことで前年同期と比べて注文件数が増加

・注文件数の増加に伴い出品者並びに広告を出稿する出品者は過去最高

・旧正月中のユーザーの需要を満たすために、十分な配達能力を確保することに注力したことが奏功

【サービス検索・予約事業】

・In-store, hotel & travel事業は新型コロナ感染症の終息に伴い、FY2021 1Qは回復

・売上高は前年同期比で112.7%増加のRMB6.6Bil(1,120億円)

・2019年度からの直近2年間の取扱高はCAGR(年換算成長率)で30%近く

・In-store 2019年度からの直近2年間の取扱高のCAGRも30%近くを達成、エステサロンは継続的に伸長する一方で、レジャーやエンターテイメント分野は回復基調

・Hotel では約1億泊以上を達成、YOY135.8%の増加、2019年度からの直近2年間のCAGR 13.3%

【新規事業】

・共同購入事業を中心とする新規事業に注力し、投資を積極的に実施

・売上高は前年同期比136.5%増加しRMB9.9Bil(約1,675億円)とりわけ共同購入、B2Bの食品配送サービスとライドシェアが寄与

・営業損失RMB8.0Bil(約1,370億円)に拡大

・Meituan Select 共同購入、2600都市に拡大

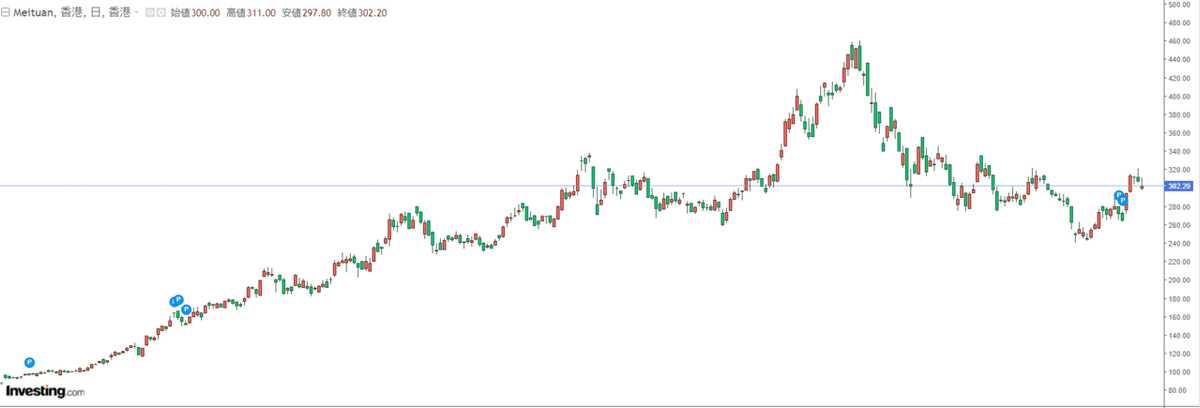

2. 足元の株価動向(市場の反応)

2020年4月以降の株価を見るとコロナ禍におけるフードデリバリー事業の成長に支えられて右肩上がりに上昇してきましたが、今年2月の上場来高値から下降トレンドが続き約40%超下げています。

中国の規制当局が国内企業の独占行為に対する締め付けを強化しており、昨年はアリババ・グループが対象となったように他のテック大手に対しても監督も強める可能性があることから、買われにくいという側面もあるようです。

しかし決算発表の週末に王興最高経営責任者(CEO)が独占禁止法を巡り当局が示した懸念に対処する詳細な計画を示したことや好決算が好感され、5月31日香港株式市場では11%高となりました。

主要3セグメントすべてにわたる全体的な成長は衰えてはいないものの、独占禁止法をめぐる懸念が払しょくされない状況の中では1次的な反発はあっても上昇トレンドとはなりにくい地合いが続きそうです。

3.最後に

最後まで読んでいただいてありがとうございます。この記事を気に入ってくれたら”スキ”ボタンを押して頂ければと嬉しいです^ ^またこれからアメリカのテック企業を中心に新規に上場する企業を紹介していきたいと思っているのでぜひNoteやTwitterのフォローをお願いしますm(- _ -)m

この記事が気に入ったらサポートをしてみませんか?