Microsoft(MSFT): FY2022 2Q決算|やっぱり凄かった、抜群の安定感

決算発表シーズンの今回は2022年1月25日にマイクロソフトが発表したFY2022の第2四半期決算(10-12月)を解説していきたいと思います。

Youtubeも配信していますので、ぜひこちらも合わせてご欄ください。

1.FY2022 第2四半期(10-12月)業績ハイライト

FY2022 第2四半期(10-12月)マイクロソフトの売上高は前年同期比で約20.1%増の$51.7Bil (約5.7兆円)、営業利益は24.3%増の$22.2bil(約2.4兆円)と増収増益、出社と在宅勤務を組み合わせる働き方が広がり、ビジネスコラボレーションツール「Teams」などクラウドサービスの利用拡大し、成長をし続けています。

2.決算説明会のハイライト

続いてマイクロソフトが公表しているFY2022 第2四半期(10-12月)のプレンテーション資料をもとにセグメント別の業績を詳細に見ていきましょう。

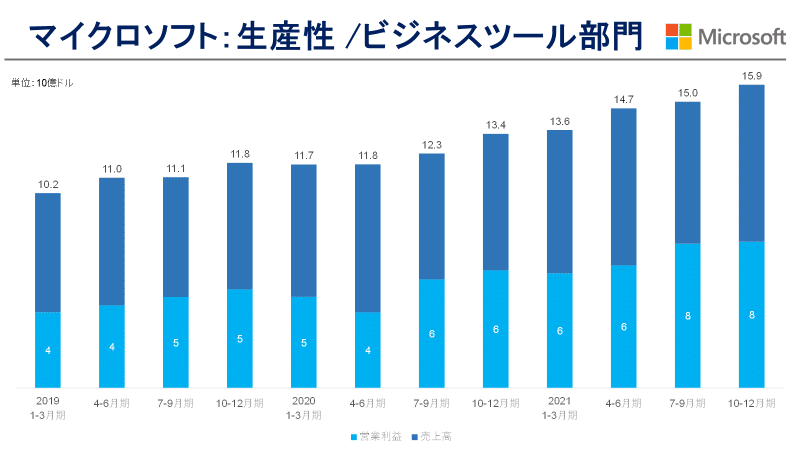

●生産性 / ビジネスツール部門(Productivity and Business Processes)

生産性 / ビジネスツール部門の売上高はYoY+19.3%増の$15.9b(1.7兆円)、営業利益はYoY+24.4%増の$7.6b(約8,360億円)となり増収増益

当セグメントのハイライト:

- 法人向け「Office 365」の売上高が19%増加した事などが材料となり、法人向けOffice製品/クラウドサービスの売上高が14%増加。

- 個人向けOffice製品/クラウドサービスの売上高はYoY15%増加、Microsoft 365 登録者は5,640万人に拡大

- LinkedInの売上高は37%増加

- Dynamics製品/クラウドサービスは売上高がYoY29%増、特にDynamics 365はYoY45%増加

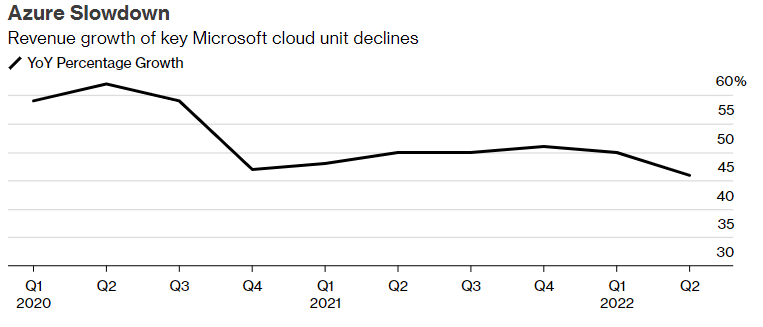

●クラウド事業部門(Intelligent Could)

クラウド部門の売上高はYoY+25.5%増となる$18.3b(約2.0兆円)、営業利益はYoY+26.3%となる$8.2b(約9,000億円)の増収増益

主なハイライト:

- サーバー製品およびクラウドサービスの売上高は、Azureおよびその他のクラウドサービスの売上高の46%増に牽引され、29%増加

但し、今回のAzure事業の売上高の伸びは、7-9月期(第1四半期)の50%増やその前の四半期の51%増を下回る結果となっています。

●一般消費者向け製品部門(More Personal Computing)

コンシューマ部門の売上高はYoY+15.5%増加となる$17.4b(約1.7兆円)、営業利益はYoY+21.8%となる$6.3b(約7,000億円)の増収増益

主なハイライト:

- Windows OEMの売上高は25%増加

- Windows商用製品およびクラウドサービスの売上高は13%増

- Xboxのコンテンツおよびサービスの売上高が10%増加

- Bing(検索広告)およびニュース広告の売上は32%増加

- Surfaceの収益が8%増加

またFY2022 第2四半期(10-12月)に自社株買いと配当の形で$10.9b億ドルを株主に還元し、前年同期比と比較して9%増加

3.業績の総括

今回の実績はすべての部門において市場予想の平均値を上回る結果となっています。

4.2022年第3四半期(1-3月期)ガイダンス

アナリスト予想: 市場予想 3Q 売上高 48.94B、EPS 2.19

また時間差で発表された2022年第3四半期(1-3月期)のガイダンスでは、法人からの引き合いは底堅く推移し、Azureの売上高は第2四半期を上回る見込みであるとの見通しが示され、市場は好感しています。

今後はゲーム大手Activision Blizzard(アクティビジョン・ブリザード)の68.7b(約7.5兆円)による「メタバース」領域の事業成長も期待されています。

5.市場の反応

今回の決算発表を受けて受けて株価は5%近く上昇しましたが、引けにかけてFOMC終了後のパウエル議長の記者団に対する声明により改めて金融政策の引き締めが意識されたことから上げ幅が縮小していますが、決算内容としては良い決算だったと思います。

6.最後に

最後まで読んでいただいてありがとうございます。この記事を気に入ってくれたら”スキ”ボタンを押して頂ければと嬉しいです^ ^

またこれからもGAFAMを中心とする米国や中国の高成長テック銘柄を取り上げて記事にしてますので、これを機に是非フォローをお願いしますm(_ _)m

この記事が気に入ったらサポートをしてみませんか?