名古屋電機工業(TYO.6797)、Net-Net株、配当利回り3.8%、株主還元拡大中、防災・減災の追い風

サマリー

ビジネス:道路情報提供システム

バリュエーション:Net-Net株、PBR=0.6倍、予想PER=6.8倍

配当:75円(2025年3月期予想) 、予想配当利回り=3.8%、配当性向=24.4%(2024年3月期実績)

ポジション:保有中(平均買単価=1,955円)

ビジネス

名古屋電気工業は、主に道路における、情報(道路状況、交通状況、気象状況)の収集及びドライバーへの提供など行っています。昨年の能登半島地震を受け、改めて防災・減災が注目されており、自然災害の状態を収集し、正しく伝えるという観点で、名古屋電気工業の製品には追い風が吹いているかと思います。

顧客は道路管理者(国土交通省、各高速道路会社、地方公共団体など))となります。長年の取引関係、製品がニッチであることから、競合との激しい競争は起きにくいと思います。

顧客が公的機関になるので、公共事業、道路関連予算は削減されないのか?という観点は重要です。財務省が纏めた資料によると、今年2025年(R7)の公共事業予算が前年並みに計上されており、堅調に推移しそうです。

こちらは、国土交通省が纏めた資料ですが、道路に注目しても、前年規模の予算が維持されています。人口減少が続く日本ですが、防災・減災といった理由で予算は正当化できるようです。

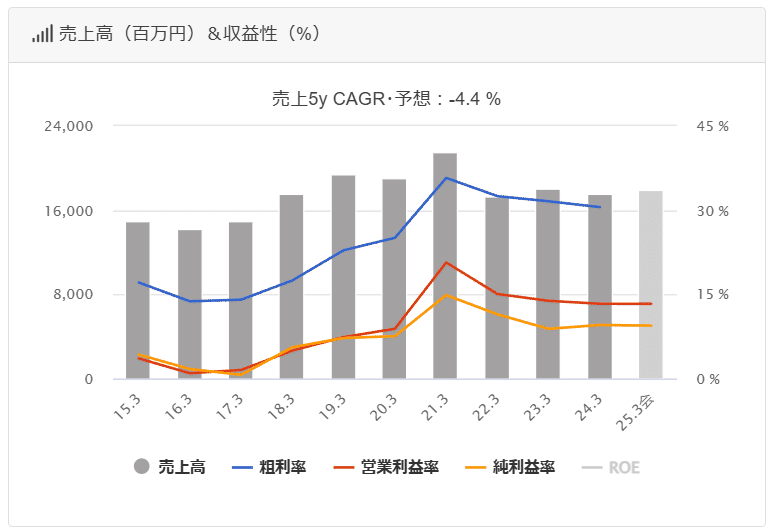

堅調な公共事業投資を受け、名古屋電気工業の売上は安定しています。一方で、コストをコントロールすることで、営業利益率が過去10年で改善していることも評価できます。

PER6倍なので、高い成長を期待していない訳ですが、自然環境の状態を計り、それを伝達するという既存ビジネスを応用して、防災・減災関連需要の更なる取り込みを進めるという方針は納得感があります。特に、地方自治体への課題解決提案については、既存ビジネスで地方自治体との取引関係があるので提案し易いかと思います。実際に、愛知県あま市から「防災行政無線システム」を受注したとあり、Goodです。

バリュエーション

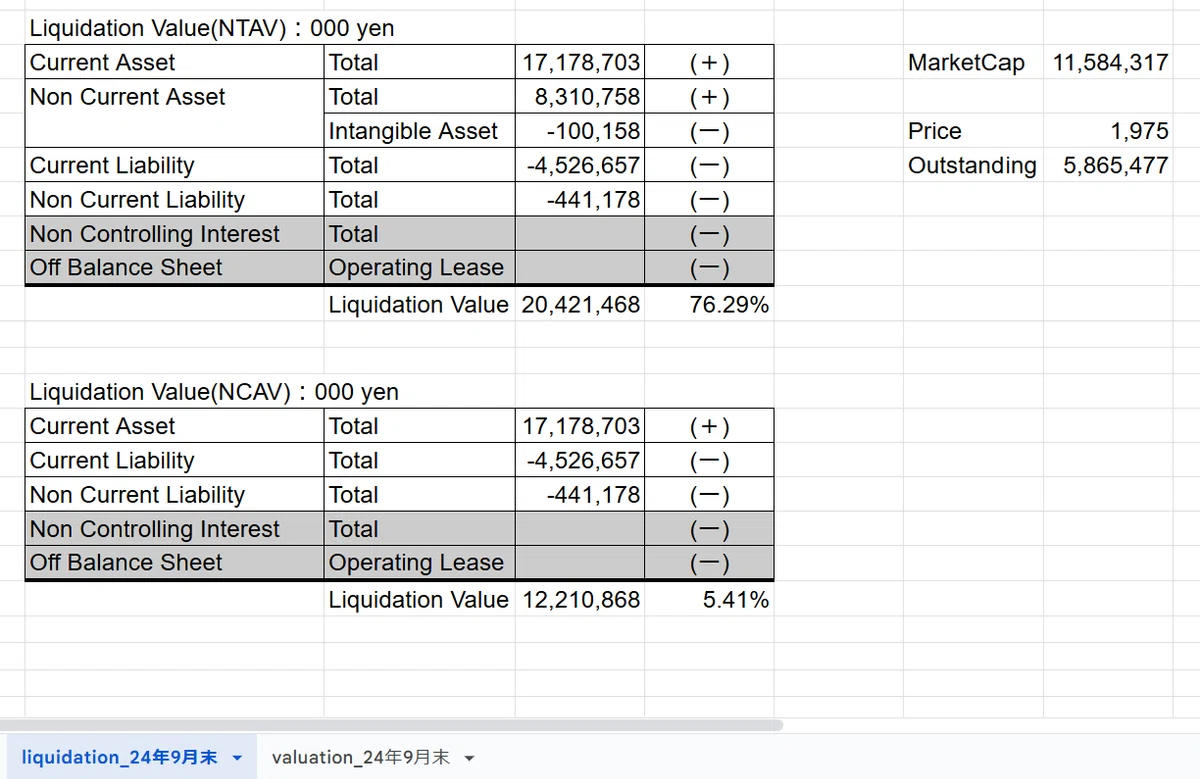

最新の2025年3月期Q2決算時点の値をもとに、NCAVを計算すると以下の通りになります。Net-Net株です。

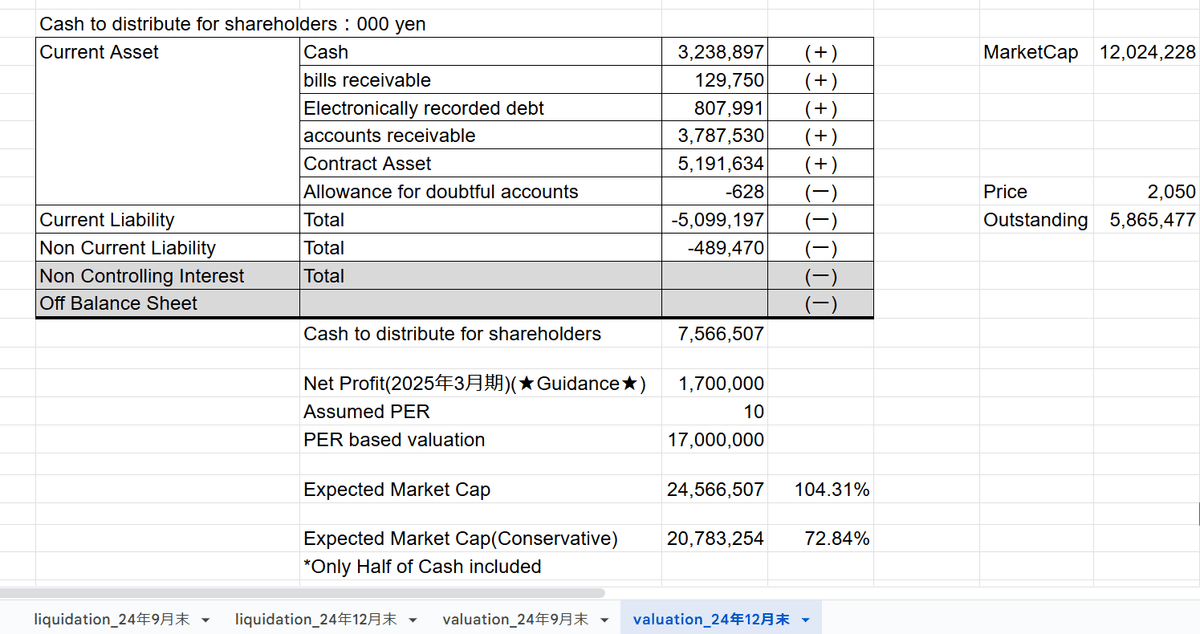

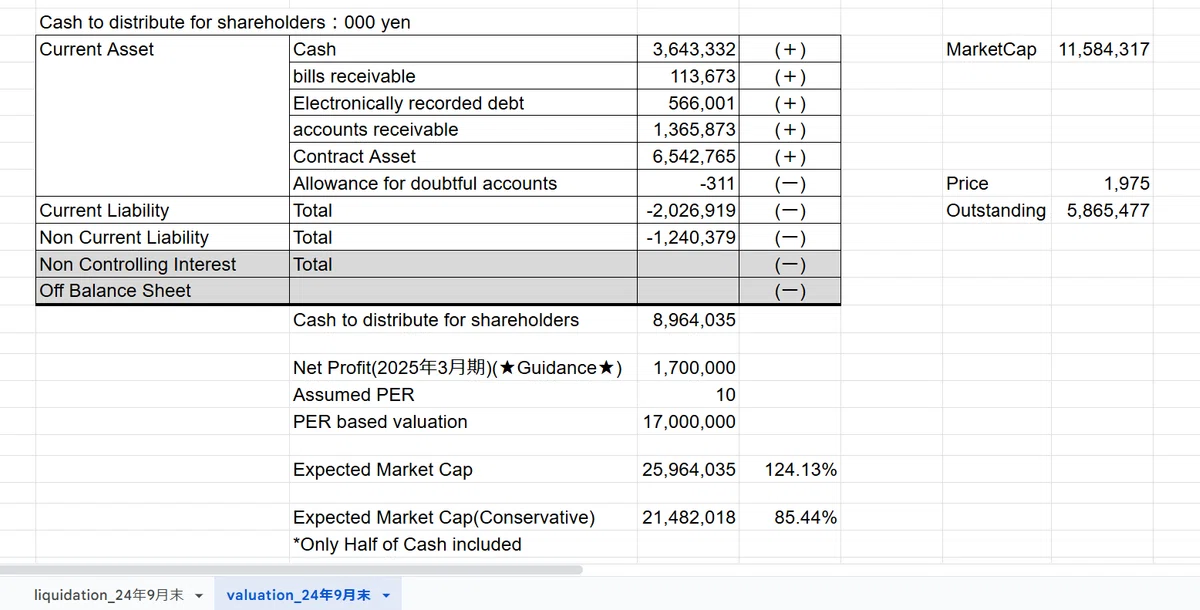

また、現金換金性が高い資産+PERで計算したValuationは以下の通りです。85%~124%の理論的なUpsideがあります。名古屋電気工業における、流動資産において、現金換金性が高い資産(現金、売掛金、契約資産など)は、66%です。在庫関連の資産があまり多くないのは、公共事業の予算によって、顧客からの受注が安定・予測し易いために、多くの在庫を準備しておく必要がないからかもしれませんね。

このValuation方式では、いつも保守的にPERを10倍と想定しているのですが、名古屋電気工業は6倍です。10倍は高すぎないか?という観点については、前章の通り、防災・減災関連で、需要が引き続き堅調に推移すると想定すると、10倍と想定しても問題ないと考えています。

株主還元

直近の配当予想75円で、予想配当利回りは3.8%です。私が保有しているNet-Net株には、これよりも高い配当利回りの銘柄も多数あります。しかし、増配傾向であること、配当性向が20%台と低いことから、更なる増配余地があることを考えると、株主還元の観点で悪くはないと思います。

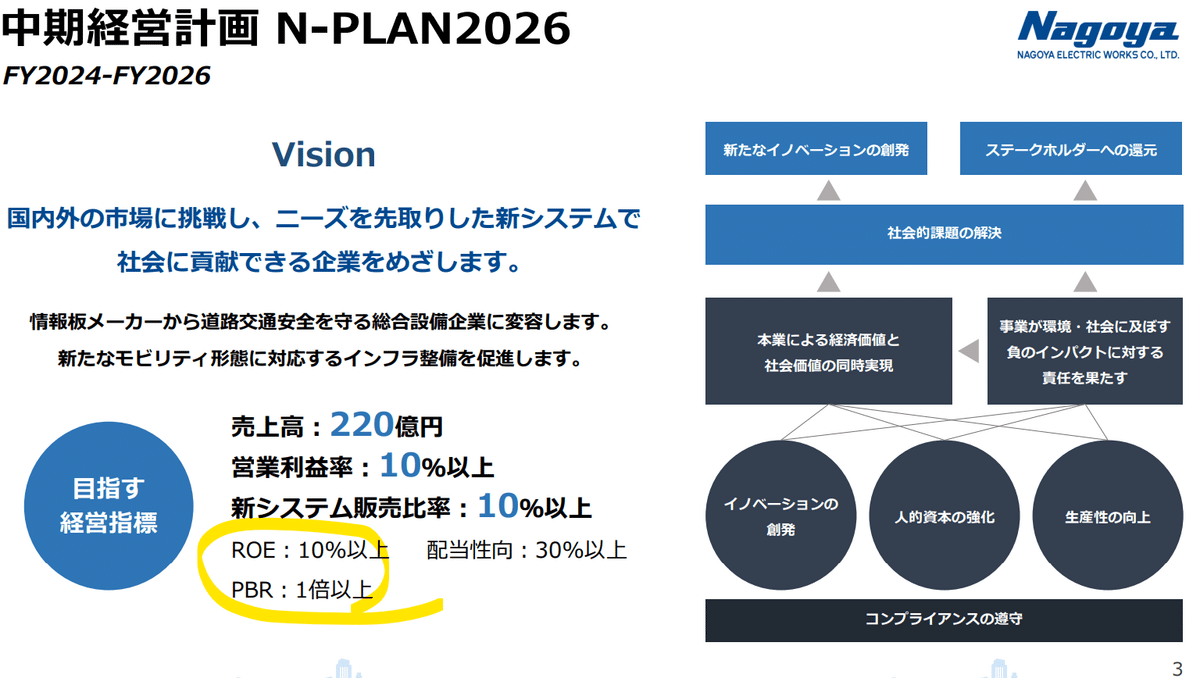

中期経営計画においても、ROE10%以上、PBR1倍以上を掲げており、株主還元に後ろ向きではないと思います。

余談ですが、名証単独上場だったのが、東証にも重複上場したことで、株主への情報開示が増えたというXでの投稿を見つけました。東証は、株主利益について会社側へ色々と注文を付けていますので、それを踏まえて、名古屋電気工業には、是非、株主還元拡大をお願いしたいです。

最後に

2025年が始まりまして、NISA枠を使って最初に購入した銘柄です。低PER&Net-Net株ということで、非常に割安と考えています。チャンスがあれば更に買い増したいと思います。今年もNoteに銘柄分析・決算解説をアップロードするので、宜しくお願い致します。

[Update]2025/02/02:2025年3月期Q3決算

前年同期比で利益面において大幅にプラスになっているのが目立ちます。

名古屋電気工業はQ4に売上・営業利益ともに集中する傾向があります。(例えば、昨年2024年3月期では、Q4で営業利益のほとんどを稼いだ)

今回のようにQ3時点で、業績予想の4割まで進捗するのは珍しいです。

収益認識のタイミングの違いよる、売上の先取りが発生したのかなと思ったのですが、売上は、前年同期比であまり変化がないのでこの予想は違いそうです。

決算短信を読むと、新システムの提案、コストダウンというワードがありました。

「新システムの提案」については、中期経営計画で目指している、「省力化」「防災・減災」とテーマといった製品を販売が進んでいるようです。これは結構ポジティブに評価できると思います。製品構成の変更により、売上総利益率が改善(前期25.13%、今期32.18%)しています。

「コストダウン」については、販管費が前年同期比で減少しています。

「新システム提案」が順調にQ4も進捗すれば、業績予想の上方修正もありそうですが、現時点では、業績予想は据え置きとなっています。

最後に、最新決算で更新したValuationシートです。Net-Net株です。また、現金+PERで見たValuationで、まだまだ割安(+72%~+104%のアップサイド)です。引き続き、ホールドしたいと思います。