ミタチ産業(TYO.3321)、Net-Net株、配当利回り4%以上、野心的な中期経営計画

サマリー

ビジネス:半導体・電子部品の卸売販売

バリュエーション:Net-Net株

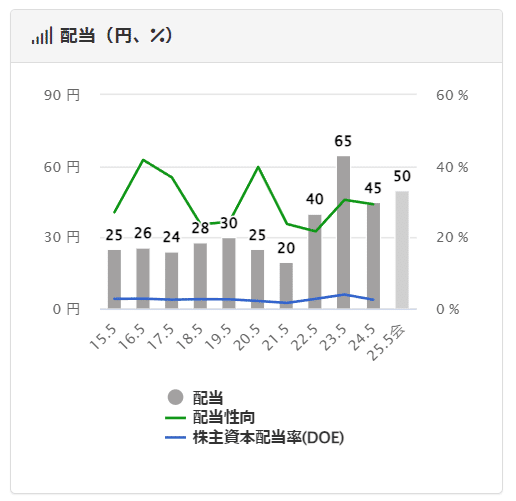

配当:50円(2025年5月期予想) 、予想配当利回り=4.3%、配当性向=29.3%(2024年5月期実績)

ポジション:保有中(平均買単価=1142円)

ビジネス

ミタチ産業は半導体・電子部品の卸売販売を行っている会社です。

業績は安定しており、継続して利益を上げています。

2025年5月期の売上高(予想)が大きく伸びていますが、東芝デバイス&ストレージ(株)が担っていた販売商流を引き受けるためです。

最新の2025年5月期Q1決算において、棚卸資産が急増してますが、これは上記の販売商流移管を受けて、東芝デバイス&ストレージ(株)が保有していた在庫を移管したためです。

なぜ、東芝デバイス&ストレージ(株)の販売商流を移管することになったのかは謎ですが、商社として、商流が増えることは良いことです。

ミタチ産業は最新の中期経営計画を発表しており、数値目標として、売上高=1,000億円、営業利益=30億円、ROE=10%を掲げています。2024年5月期実績は、売上高=389億円、営業利益=15.9億円、2025年5月期予想は、売上高=800億円、営業利益=18億円となっており、なかなか野心的な数値目標を掲げています。前述の販売商流移管はこの数値目標実現のための1つのStepだと理解しています。あと、ROE=10%を掲げているのも好感を持ってます。

バリュエーション

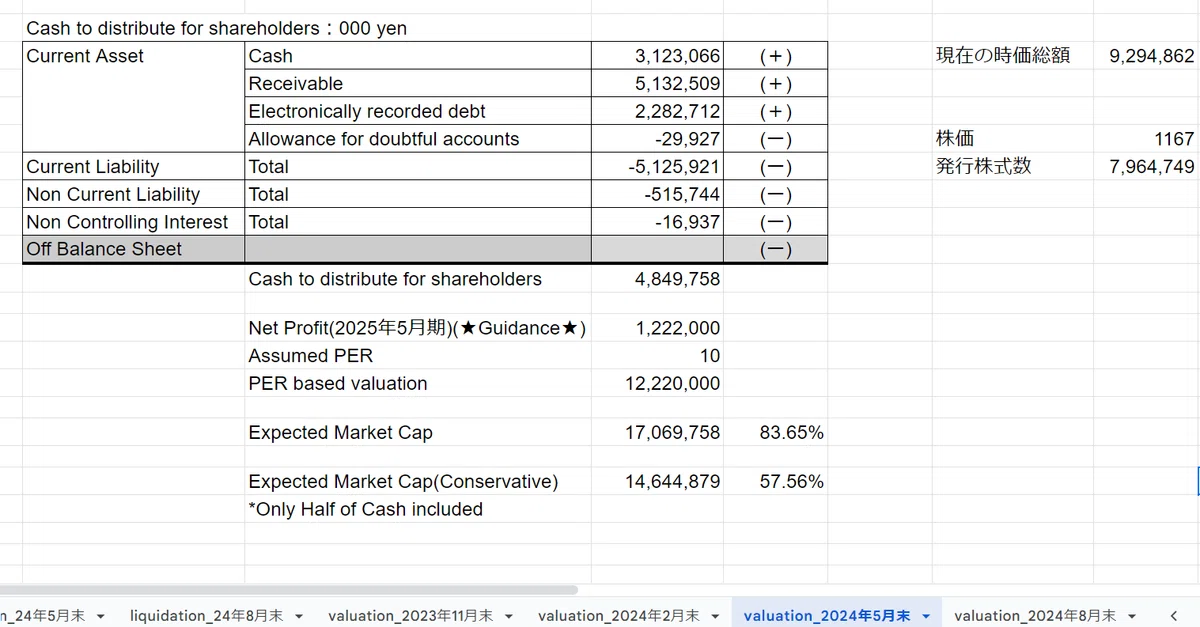

中期経営計画の数値目標を達成できるのか、正直言って分かりません。しかし、今の水準でミタチ産業は安いです。まず、Net-Net株です。

現金換金性の高い資産とPERを組み合わせたバリュエーションを見ると、理論的な時価総額と現在時価総額との間に57%~83%のギャップがあります。

(※この辺のバリュエーションの説明は、別の銘柄分析でもう少し詳しく説明しました。下記記事の「バリュエーション」の章を参照下さい。)

なお、上記バリュエーションでは、商流移管が始まる前の2024年5月末時点の貸借対照表を参照しました。というのも、最新決算の2024年8月末時点では、商流移管によって、棚卸資産・買掛金が急増してますので、上記方法のバリュエーション方法では、流動負債が大きすぎてマイナスになってしまうからです。商流移管による在庫増加は一時的であり、2025年Q2以降、販売によって在庫消化が進むと考えています。

PERも8倍未満であり、様々な指標でみても、安いなと思ってます。

株主還元

直近の配当予想50円で、予想配当利回りは4.3%です。記念配当が含まれている2023年5月期は例外だとして、ここ数年右肩上がりの増配傾向です。

配当政策において、配当性向30%を掲げており、実績の配当性向もそれに合致しています。そこまで高くなく、まだまだ増配余地があると思ってます。

最後に

業績は安定しており、配当利回り4%以上なので比較的安心して保有できます。配当を楽しむ一方で、中期経営計画2026の数値目標を達成するような成長が実現すれば、大きな株価上昇もあるかもしれません。ローリスク・ハイリターンではないでしょうか。

[Update]2024/12/27:2025年5月期Q2決算

11/22に通期業績予想が上方修正されましたが、概ねその予想通りに進捗しています。通期予想のEPSは169.39円なのに対して、中間決算時点の実績EPSは90.18円です。最終的に業績予想以上に着地するかもしれませんね。予想EPSで計算した現時点のPERは6.94倍であり、割安です。

https://www.mitachi.co.jp/ir/library/2025052Qtansin.pdf

東芝デバイス&ストレージ(株)の販売商流移管についてですが、販売開始したようです。

販売開始により、売掛金が大幅に増加しています。販売商流移管によりQ1で大幅に棚卸資産が増加しましたが、順調に在庫消化が始まったと思います。

11/22の上方修正時には株価が上がりましたが、Q2決算を受けて、株価下落しています。理由を考えてみました。この販売商流移管、ネガティブに解釈できる側面としては、まず借入金の増加があります。

東芝デバイス&ストレージ(株)の在庫を引き受けるに際して、多額の現金が必要であったので、借入金が増加したのだと思います。販売商流移管前は、ほとんど借入金はありませんが、今はD/Eレシオが94%になっています。Net-Net株にはほぼ無借金、Net debtが大幅にマイナスなCash Richな企業が沢山あるので、財務観点でミタチ産業をネガティブに評価する人もいると思います。まあ、この辺については移管された在庫が順調に消化されていくことで特に問題ないと思ってます。

もう一点、ネガティブな側面としては自動車関連への売上比率の偏りがあります。販売商流移管による販売先はデンソー(自動車部品メーカー)なので、ミタチ産業の売上占める、自動車関連比率が53.2%->72.3%に増加しています。

これらの要因等で、予想PERが7倍未満なのかもしれませんね。まあ、業績は悪くないので、引き続き保有したいと思います。配当利回りも4%以上ですしね。

最後にQ2決算を踏まえて、Valuationを更新しました。依然としてNet-Net株です。