ケイヒン(TYO.9312)、PBR=0.5、PER=6、配当利回り3.5%、倉庫関連需要は堅調

サマリー

ビジネス:物流事業、倉庫

バリュエーション:Net-Netではない、PBR=0.5倍

配当:70円(2025年3月期予想) 、予想配当利回り=3.5%、配当性向=22%(2024年3月期実績)

ポジション:保有中(平均買単価=1971円)

ビジネス

ケイヒンは国内物流事業、国際物流事業とあります。国内物流事業では、自社倉庫を保有し、商品の保管・流通加工の事業を行っています。

売上はそこまで成長してないのですが、利益は成長しています。

下記表は直近数年の決算を元に作成したものですが、2019年3月期~2025年3月期(業績予想値)における、売上の年平均成長率(CAGR)は0.15%である一方で、純利益の方は9.58%となっています。

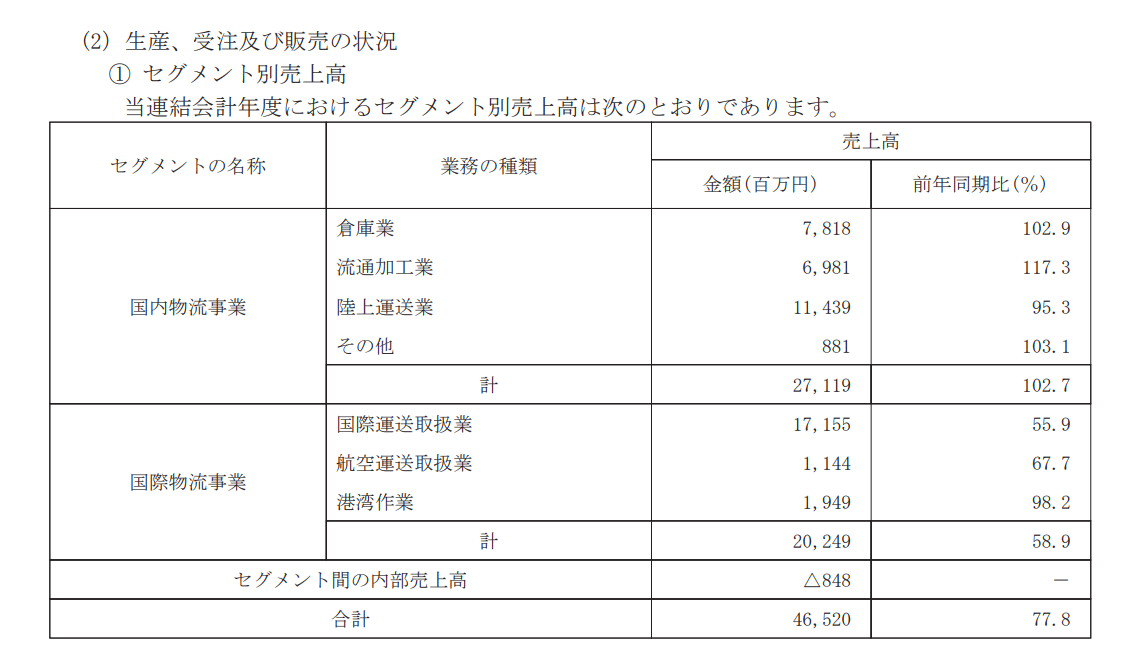

全体の売上は変わらなくても、利益率の高いセグメントの構成比が高まれば、利益は伸びます。有価証券報告書を見ると、各セグメント別の売上が載っています。(※売上だけで利益は載っていませんが)

この有価証券報告書の数値を以下に纏めました。すると、国内物流事業において、陸上運送が減少し、倉庫・流通加工が増加している傾向が分かります。EC等の倉庫需要拡大を受けて、倉庫での保管、倉庫での流通加工のビジネスは成長しており、これらの利益率が高いのではないかと考えています。

ケイヒンは、新倉庫への投資を増やしており、倉庫・流通加工での更なる売上増加を狙っているようです。

最新の2025年3月期Q1決算を見ると、倉庫・流通加工セグメントの業績は依然として好調です。新倉庫の稼働開始によって、順調に売上・営業利益が成長していくのか引き続きWatchが必要です。

バリュエーション

いつも紹介しているようなNet-Net株ではありません。PBR=0.5倍です。PBRの低さについては、有価証券報告書に言及があり、ROE向上を目指すとのことです。

ケイヒンのROEは数年前、10%以上でしたが、昨年2024年3月期はそれを下回りました。前述の新倉庫への投資によって、2025年3月期以降、ROE10%を維持して欲しいですね。

過去ROE10%であった2023年3月期の有価証券報告書では、ROE10%維持&向上を掲げていました。ROE10%を維持できれば、PBR=1倍となり、+100%のリターンもあり得ると考えています。また、予想PERは6倍となっており、収益ベースのバリュエーションでも割安だなと思います。

株主還元

一株当たり配当を50円->70円に増配し、それが維持されています。配当利回り3.5%で、悪くはないです。ROE向上のために、新倉庫への投資も良いですが、増配・自社株買い等の株主還元も実施して欲しいです。

ケイヒンは、倉庫という多額の投資が必要になるビジネスの割には、純有利負債がマイナスとなっています。他の物流系の企業だと、純有利子負債がプラスで、企業価値>時価総額となっているパターンが多いですが、ケイヒンは企業価値<時価総額になっています。財務が健全であることを踏まえて、株主還元を拡大してくれると良いのですが。

最後に

今回紹介したケイヒンは、Net-Net株ではありません。しかし、都市への人口集中・EC化・省力化による倉庫需要は堅調だと思っており、それに対してPBR=0.5倍、PER=6倍は割安だと思い、株を保有しています。配当利回り3.5%も高くはないですが、及第点かなと思ってます。

最後に、ケイヒンについて、海外投資家のブログ記事があるので紹介します。非常に参考になるので、是非ご覧ください。

[Update]2024/11/06:2025年3月期Q2決算

2024年11月06日にQ2決算が発表されました。

https://www.keihin.co.jp/wordpress/file/kessan/202503/Q2_REN_202503.pdf

本文でも触れてますが、新倉庫稼働により、倉庫業・流通加工業が順調に成長しています。

Q2時点で、業績予想に対して順調に進捗しており、下記I列の数値周辺の値に着地しそうです。その場合、Net Profitは前年同期比2.5%成長です。Q1~Q2の実績値を単純に2倍した場合は、J列の数字なりまして、その場合、Net Profitは前年同期比7.2%成長です。

引き続き、新倉庫建設を進めており、今後も、倉庫業・流通加工業を中心に成長していくのか要チェックです。