BII Railway Transportation Technology (HKG.1522)、 ダブルNet-Net株、配当利回り9%以上

サマリー

ビジネス:鉄道関連システム開発・運用

バリュエーション:ダブルNet-Net、PER=3倍

配当:0.025HK$(2023年実績) 、配当利回り=9.61%(現在株価0.26HK$)、配当性向=30%

ポジション:保有中(平均買単価=0.26HK$)

ビジネス

BII Railway Transportation(以降、BII)はPIS(旅客情報システム)、AFC(自動料金徴収システム)を開発し、鉄道会社へ導入・保守運用を行っている会社です。

<PISの例>

<AFCの例>

中国各地の鉄道会社(公営企業)を顧客とし、海外にも進出してますが、売上の多くは中国本土から得ています。

直近の業績推移をみると、安定しています。それに伴い、配当支払いを安定しています。中国政府は鉄道投資を積極的に進めており、BIIの業績に対して追い風だと考えています。

受注残(remaining performance obligations)は、2023年末時点で前年同期比並みであり、2024年も安定した業績が期待できると考えています。

2024年の中間決算を見ると、受注獲得が進んでおり、受注残は2023年末時点からさらに拡大しています。前述のビジネス環境の追い風を裏付けるものだと考えています。

中間決算を見る時の注意点を一言。BIIは収益認識のタイミングの関係性からなのか、上半期よりも下半期の方が売上が高くなります(2~3倍ぐらい違う)。そのため、2024年中間決算には、直近12か月化した売上が載ってますが、前年同期比以上となっています。

バリュエーション

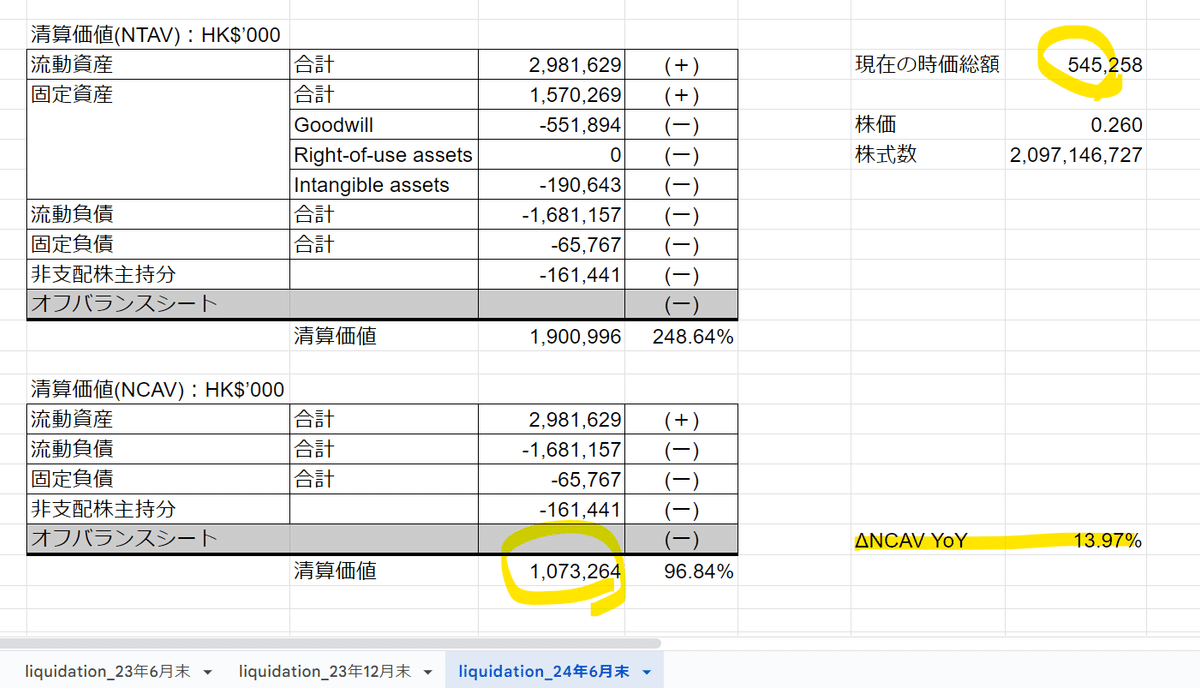

Net-Net株です。NCAVベースの清算価値は時価総額の2倍となっており、ダブルNet-Net株という安さです。NCAVの前年同期比は+13.97%となっています。後述しますが、BIIの配当性向は30%と高くないので、残ったNet incomeによってNCAVが積みあがっているのかと思います。

また、2023年実績のEPSは0.083HK$であり、PERは3.13倍です。前述の通り、2024年も2023年相当の業績が期待できますので、foward PERも3倍ぐらいかと思います。

株主還元

2023年実績の一株当たり配当は0.025HK$であり、配当利回りは9.61%です。2024年業績も安定しそうであることを考慮すると、2024年配当も9%以上が期待できそうです。BIIは配当政策において、「配当性向30%を下回らないこと」を掲げており、直近は30%付近が実績値となっていますが、今後、更なる株主還元があると、より嬉しいのですが。。。

最後に

BIIの株主構造を見ると、半公営企業だとわかります。また、顧客も鉄道会社という公営企業となります。中国株は全般安いですが、中国政府の意向を受けやすい構造がBIIを更に安いバリュエーションにしているのかしれません。とはいえ、9%以上の配当利回りは魅力的ですし、配当を受領しながら、バリュエーションが改善するのを待ちたいと思います。