メザニン・ファイナンス(4):劣後ローン

ひろです。

それではメザニンのもう一形態である劣後ローンについて纏めていきましょう。メザニンもこれで終わりです。

~ここから過去の記事~

さて、ローンは当然ですが、利息の支払いと元本の返済が主要条件としてありますよね。それぞれ見ていきましょう。なお以下は、主に買収ファイナンスに関連する内容です。

まず劣後ローンの利息ですが、これについては大きく2種類に分けれます。

すなわち①現金支払い分(キャッシュ・クーポン)と、②支払が繰り延べられる分(繰延利息。PIK: Payment-in-kind)です。

※なお、PIKはもともと「現物支給」という意味なのですが…なぜ「繰延利息」という意味を持つようになったかは、ひろには全く分かりません。分かる方がいらっしゃれば、是非とも教えて下さい。

上記のように、劣後ローンの借り手は、①毎期利息を現金で支払うとともに、②繰延された利息を最後に支払う、ことになります。このように、借入期間中は利息の支払負担が少なくなる点が、特徴的です。

なお②繰延利息については、単に支払が後回しにされるだけではなく、その利息分が元本に組み入れられる(元本に加えられる=元加される)建付けになることが多いと思います。

すなわち、利息繰延時点で元加され、その後の支払利息の計算は「新たな元本相当額×利率」となり、複利で増加していく、という建付けです。

劣後ローンの元本については、一般的にシニアローンの返済が完了するまで一切返済されません(シニアレンダーが、メザニンレンダーが先にいなくなる(回収が終わる)のを拒否します)。

そのため、一般的に分割返済は発生せず、シニアローン完済後半年~1年後に行われる期限一括返済のみ、となります。

さて劣後ローンについて更に言及しておくことがあるとすれば、劣後性を確実にするために、シニアレンダー、メザニンレンダー及び借入人の間で締結する「債権者間協定書・担保権者間協定書」の存在です。

これによって劣後ローンの劣後性については借入人も含めた義務とし、より劣後性の確実性が担保され、またたとえば、「劣後であることに違反してメザニンレンダーが返済を受けたような場合にはシニアレンダーに当該金銭を引き渡す」、「借入人の一定の重要事項(金融債務の負担、第三者への担保提供等)の決定にはメザニンレンダーの承諾が必要」、「シニアローンの内容の一定事項(貸付金額の増額、利率の上昇等)の変更にはメザニンレンダーの承諾が必要」、といった取決めを規定できます。

さすがにブログで紹介するには専門的過ぎる内容なので、詳細は『買収ファイナンスの法務』をご参照下さい。

さて、劣後ローンについても、簡単に事例をご紹介したいと思います。

買収ファイナンスに限らずとも、たとえば2016年は、商社が立て続けに劣後ローンで数千億円規模の資金調達を行っています。

三菱商事:劣後特約付社債(ハイブリッド社債)の発行条件の決定について

三井物産:劣後特約付シンジケートローンによる資金調達について

三井物産:第2回劣後特約付シンジケートローンによる資金調達について

丸紅:永久劣後特約付ローンによる資金調達についてのお知らせ

※なお、三菱商事は「社債」ですね。2015年にも発行していました。

三菱と三井については、超長期の借入期間60年間(!)という条件となっています。もう「長期過ぎて何が何やら」というレベルですね。

リリースによると、それぞれ格付機関から「資本性50%」として評価されているとのことです。前もご紹介した通り、これは「信用格付上50%を資本、50%を負債として評価する」という意味です。

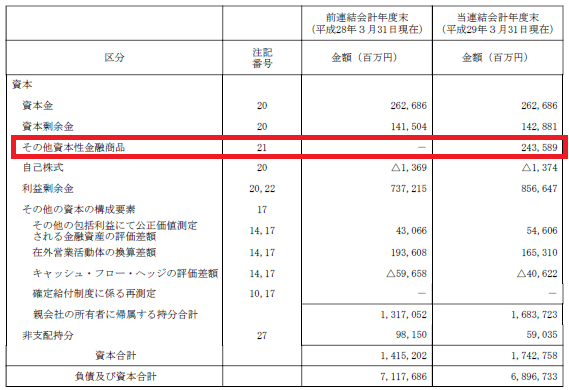

そしてなんと丸紅にいたっては「元本返済の確定期限の定めがない」とのことです。そのため、丸紅の採用している会計基準であるIFRS(International Financial Reporting Standards: 国際財務報告基準)上では、「資本性金融商品」に分類され、資本増強に繋がるとのことです。このようなIFRS上の取り扱いも、前にご紹介した通りですね。

確かに、丸紅の有価証券報告書には「その他資本性金融商品」という項目が登場し、一気に資本金額が増加していることが確認できます。

「…あれ、2,500億円じゃないの? なんだか半端な金額になっていない?」と思う所ですが、注記によると「取引費用6,411百万円控除後」とのことです。

このあたりの商社による資金調達は、資源価格が低迷し2016/3期には赤字決算に次々と沈む中、完全なるエクイティではなく、低金利環境を活用したハイブリッド調達によって資本を増強しつつ投資を継続していく、という意味合いを持っていたものと思われます(参考はここやここ)。

さて、劣後ローン(社債)について、非常に特有な処理が行われるのは銀行業界です。

たとえばみずほFGの事例を見てみると、「本社債は、現在適用されている自己資本比率規制上、当社のその他Tier1資本に係る基礎項目として取扱われます。」という見慣れない記載内容が出てきます。

これは、銀行特有の自己資本規制からの「資本」についての考え方であり、業界特有の財務指標です。

たとえばこのあたりを参照して下さい。

ということで、まさしく「資本性」が直接的に関係してくる業界、ということですね。

…さて、ということで、メザニンについては今回で終了です。

~ここまで過去の記事~

一部リンク切れについては、別のサイトへのリンクに変更しました。

ではではまた。