図解!原価計算基準一九【原価の製品別計算および原価単位】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

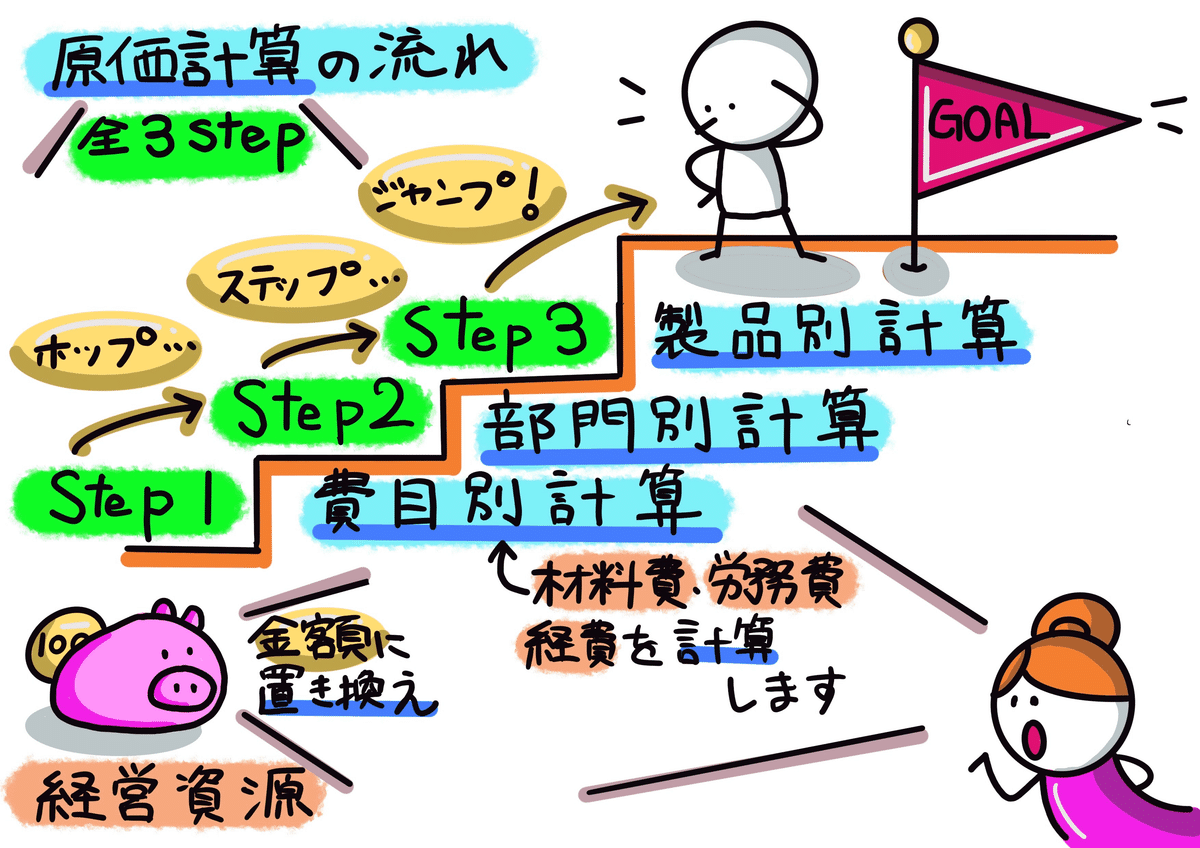

基準一九より「第四節 原価の製品別計算」に入っていきます。原価計算における第三次の計算段階。原価要素を一定の製品の単位に集計し、単位製品の製造原価を算定する手続きです。

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続をいい、原価計算における第三次の計算段階である。製品別計算のためには、原価を集計する一定の製品単位すなわち原価単位を定める。原価単位は、これを個数、時間数、度量衡単位等をもって示し、業種の特質に応じて適当に定める。

原価計算は3ステップを経て計算手続きがされますが、最終ステップ(Step.3)になります。「原価計算における第三次の計算段階」です。

改めて「勘定の流れ」を見ていきますと、下図②のようになります。以降の基準では、原価要素のうち、直接費は製品に直課し、製造間接費は製造部門に集計した後に製品に賦課される手順が記載されています。そして製品原価は、顧客からの売上代金によって回収されます。

<以上となります。最後まで読んで頂き、ありがとうございました。>