経理担当”以外”も知っておきたい費目別計算とは?【図解!原価計算基準入門】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、原価計算基準も時代遅れの産物ではないと考えています。まさにモノづくりの根幹では。その全体像を"ざっくり"イラスト化したのが『図解!原価計算基準入門』です。そして今回の取り上げる範囲、経理担当”以外”も知っておきたい費目別計算について一緒に楽しく勉強していきましょう。

そもそも製品の製造にかかった費用を「原価」といい、製品の原価を計算することを「原価計算」、そしてその行動規範が「原価計算基準」になります。この基準の全体像や考えは最後に見ていくとして、最初に経理担当”以外”も知っておきたい費目別計算を取り上げます。

ちなみに、このnote記事。原文ベースに解説していきますので、かなり読み応え十分なボリュームです。また図解でカバーします。ゆえに「図解で分かりやすいけど、しっかり勉強した満足感」をお届けする記事に仕上げましたので、ぜひ最後までお付き合いください。

1.費目別計算とは?(基準七・九・一〇)

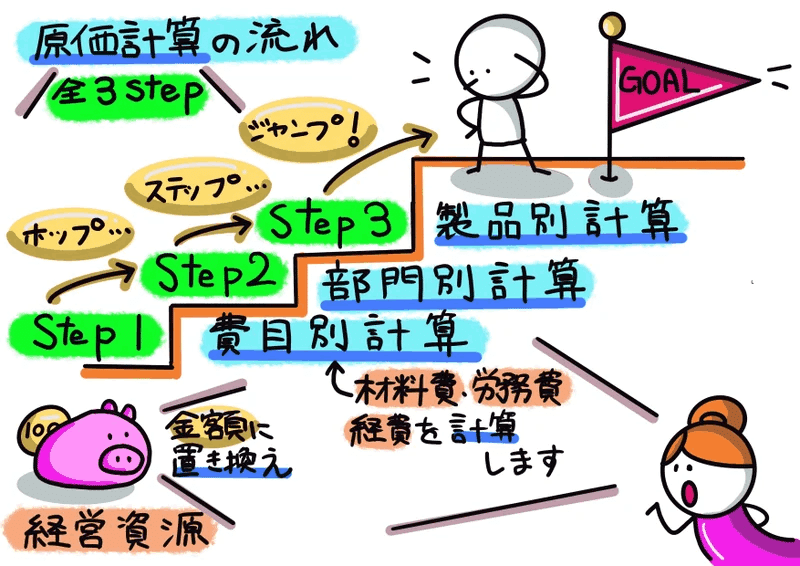

いきなりですが、原価計算基準『七 実際原価の計算手続』の原文を見ていきましょう。実はこの規定は、いわゆる原価計算基準の勘所である3ステップを定めていると考えています。

実際原価の計算においては、製造原価は、原則として、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する。販売費および一般管理費は、原則として、一定期間における実際発生額を、費目別に計算する。

この原価計算基準『七 実際原価の計算手続』を図解すると下図①の通りになります。当記事ではStep.1「費目別計算」を見ていく訳ですね。で、Step.2以降というと、どちらかと言えば経理部門が中心となって計算していくプロセスになりますので、今回は割愛します。

では費目別計算を規定した、原価計算基準『九 原価の費目別計算』の原文を見ていきましょう。

原価の費目別計算とは、一定期間における原価要素を費目別に分類測定する手続をいい、財務会計における費用計算であると同時に、原価計算における第一次の計算段階である。

ちなみに、この『九 原価の費目別計算』は、原価計算基準『第二節 原価の費目別計算』の一番最初の項目であり、あとに『一〇 費目別計算における原価要素の分類』で各費目の例示列挙。そして以下の重要な3つの形態別分類に分けて基準は説明していますので、当noteもこれに合わせます。

一一 材料費計算

一二 労務費計算

十三 経費計算

これから『一一 材料費計算』以降を順に見ていきたいのですが、この前に上図①の階段に登る前の「豚さんの貯金箱=経営資源」の部分の解説をします。聞きなれない言葉だと思いますが『原単位』と言われ、原価管理上最も重要な情報です。次で見ていきましょう。

2.原価管理上最も重要な情報「原単位」とは?(基準三)

原単位とは、原価管理上最も重要な情報ですが、原価計算では、一定量の生産物をつくるために消費する材料や時間などの「量」のことをいいます。モノによって測定単位が異なりますから、原単位同士を比較することができないので、貨幣価値に置き換えて会計帳簿に反映させることで、会社の状態と成果が可視化されるという訳です。該当する基準は次の通りです。

原価計算制度において、原価とは、経営における一定の給付にかかわらせて、は握された財貨又は用役(以下これを「財貨」という。)の消費を、貨幣価値的に表わしたものである。

原単位はちょっとイメージ付きにくい概念なので、下図②で補足します。

この部分で、原単位を貨幣価値に置き換えることによって原価管理ができるようになり、Step.1の「費目別計算」につながるという訳なんですね。

上図②で図解してみました。例えば、材料費は消費量、労働力は作業時間、そして建物や設備の稼働時間等が原単位になり、これらを貨幣価値に置き換えて費目別計算がスタートする・・・ということです。

3.材料費会計(基準一一)

3-1.材料費計算 全体像(基準一一(四・一))

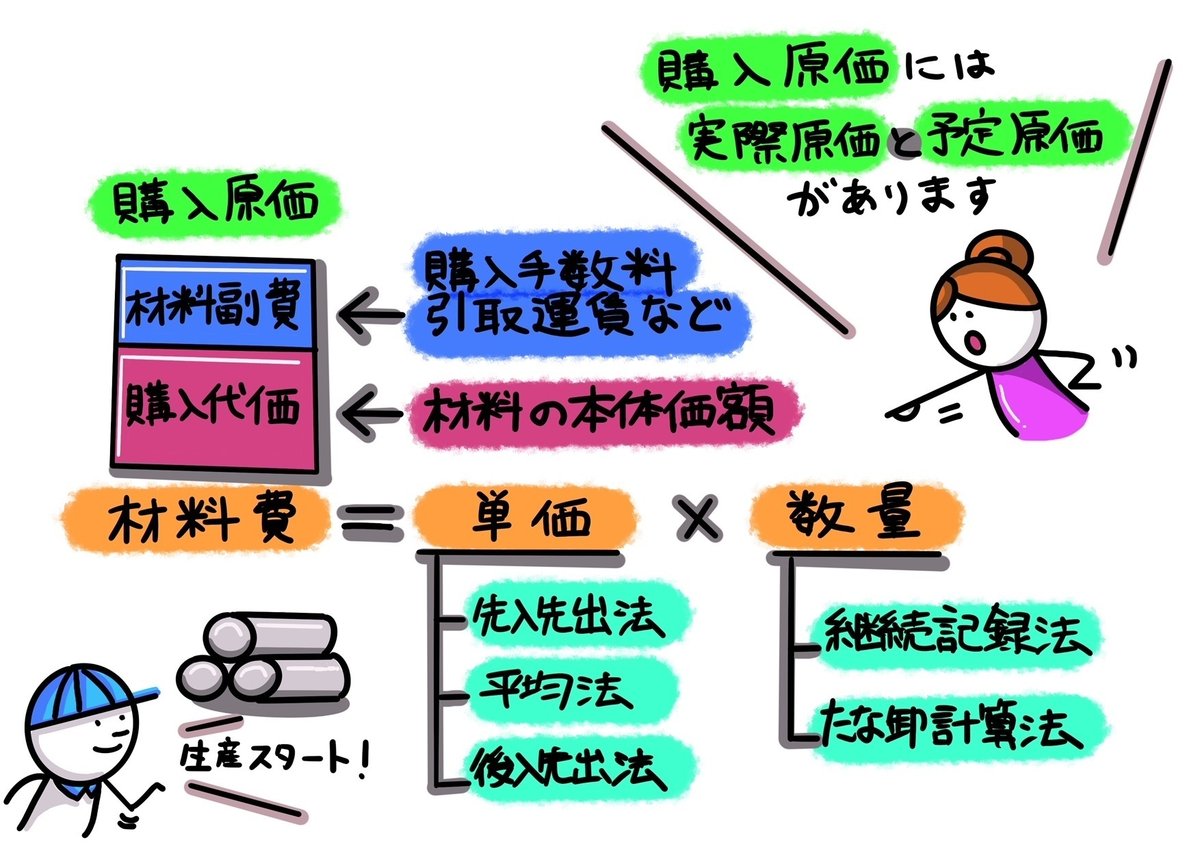

材料とは、製品を製造するために使われる物品のことをいい、この物品の消費額を材料費といいます。これから材料費会計の詳細を説明していく前に、下図③で全体像を図解してみました。

まず上図③の上段「購入原価」の説明について、原価計算基準の原文を見ていきましょう。

材料の購入原価は、原則として実際の購入原価とし、次のいずれかの金額によって計算する。

1 購入代価に買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した引取費用を加算した金額

2 購入代価に引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用(引取費用と合わせて以下これを「材料副費」という。)を加算した金額。ただし、必要ある場合には、引取費用以外の材料副費の一部を購入代価に加算しないことができる。

材料の購入原価は、必要ある場合には、予定価格等をもって計算することができる。

次に上図③の下段「材料費=単価✖数量」の規定を見ていきましょう。

直接材料費、補助材料費等であって、出入記録を行なう材料に関する原価は、各種の材料につき原価計算期間における実際の消費量に、その消費価格を乗じて計算する。

そして「単価の算出方法」では、先入先出法・平均法・後入先出法等の評価方法があり、「数量の算出方法」では、継続記録法・たな卸計算法によって把握します。

3-2.材料費計算 単価の算出方法(基準一一(三))

該当する原価計算基準の原文と図解④を見ていきましょう。

材料の消費価格は、原則として購入原価をもって計算する。

同種材料の購入原価が異なる場合、その消費価格の計算は、次のような方法による。

1 先入先出法

2 移動平均法

3 総平均法

4 後入先出法

5 個別法

材料の消費価格は、必要ある場合には、予定価格等をもって計算することができる。

3-3.材料費会計 数量の算出方法(基準一一(二))

該当する原価計算基準の原文と図解⑤を見ていきましょう。

材料の実際の消費量は、原則として継続記録法によって計算する。ただし、材料であって、その消費量を継続記録法によって計算することが困難なもの又はその必要のないものについては、たな卸計算法を適用することができる。

4.労務費会計(基準一二)

労務費とは、製品の製造のため、工場で働く人にかかる費用をいいます。下図⑥で労務費が「費用管理」されるイメージになります。

そして製品の製造にかかわる従業員のことを工員といい、「直接工」と「間接工」に区分されます。

直接工・・・製品の製造に直接かかわる人(切削や組立作業。間接作業も)

間接工・・・製品の製造に直接かかわらない人(機械修繕、製品の運搬等)

該当する原価計算基準の原文も「直接工」と「間接工」に区分されます。

直接賃金等であって、作業時間又は作業量の測定を行なう労務費は、実際の作業時間又は作業量に賃率を乗じて計算する。賃率は、実際の個別賃率又は、職場もしくは作業区分ごとの平均賃率による。平均賃率は、必要ある場合には、予定平均賃率をもって計算することができる。

直接賃金等は、必要ある場合には、当該原価計算期間の負担に属する要支払額をもって計算することができる。

間接労務費であって、間接工賃金、給料、賞与手当等は、原則として当該原価計算期間の負担に属する要支払額をもって計算する。

上の基準の文言でいずれも「当該原価計算期間の負担に属する要支払額をもって計算」とありますが、賃金・給与の消費額の計算では、給与計算期間と原価計算期間の調整をする場合、下図⑦の通り計算することになります。

5.経費会計(基準一三)

該当する原価計算基準の原文と図解⑧を見ていきましょう。

(一) 経費は、原則として当該原価計算期間の実際の発生額をもって計算する。ただし、必要ある場合には、予定価格又は予定額をもって計算することができる。

(二) 減価償却費、不動産賃借料等であって、数ヶ月分を一時に総括的に計算し又は支払う経費については、これを月割り計算する。

(三) 電力料、ガス代、水道料等であって、消費量を計量できる経費については、その実際消費量に基づいて計算する。

特に「支払経費」である修繕費、「月割経費」である減価償却費、そして「測定経費」である電力・ガス・水道代は、多くの企業では設備管理部門で管理しており、その発生額も多額に及ぶ(事業計画の策定でも重要)といわれています。

※ご参考:設備部門の事業計画の視点(読み飛ばしてもOK)

原価計算基準から外れますが、せっかくなので設備部門の事業計画の視点について補足します。今まで見てきた原価計算基準では会計数値を「作る視点」でしたが、今見ていく事業計画の策定は「使う視点」である点、ご留意ください。

設備費である、減価償却費と修繕費を見ていきましょう。この2つの費用科目に投資額を加えて、3つの項目から説明していきます。

まず、①事業成長性。これはキャッシュフロー計算書の視点になります。設備部門の担当者がキャッシュフロー計算書を意識して事業計画を立てているのは稀だと思いますが、事業成長性がプラスの事業計画を立てる場合は、「投資額>償却費」を目安に投資計画を組むことは、設備部門でもよくあることだと思います。

次に、②維持管理。これは損益計算書の視点になります。耐用年数到来による償却費の減少と設備経年劣化による修繕費の増加と負の相関関係も考慮しながら修繕計画の見通しを立てます。

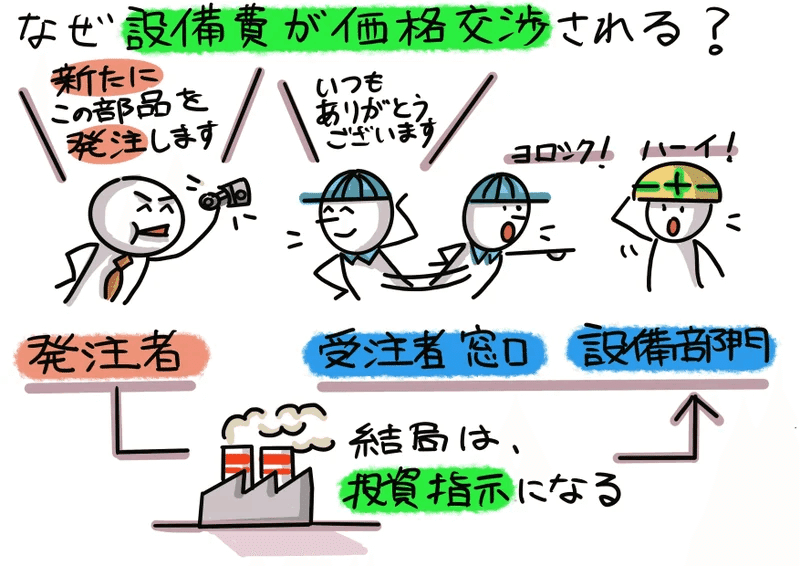

「減価償却費等の設備費って、会社の内部計算上の話。価格交渉に関係すると聞いたことがあるけど、どういうことなの?」

それは発注者の要請により設備投資につながる場合が多いからです。極端な例を挙げると、発注者が計画発注量を過大に見積誤り、結果として無駄な設備投資を受注者にさせてしまった場合、発注者が損害補償のために値上げ交渉に応じることも想定されます。

6.費目別計算の位置づけまとめ(基準八他)

以上、費目別計算における「材料費」「労務費」「経費」を見てきました。ん?・・・ウチの会社の管理では、この3つの費目の区分を採っていない?・・・それはそうかもしれません。この管理において、原価計算基準は法によって強要されているものではなく、行動規範ですから。ちなみに「材料費」「労務費」「経費」の区分に関係してくる原価計算基準は形態別分類(基準八(一))になります。

(一) 形態別分類

形態別分類とは、財務会計における費用の発生を基礎とする分類、すなわち原価発生の形態による分類であり、原価要素は、この分類基準によってこれを材料費、労務費および経費に属する各費目に分類する。

例えば「材料費」「労務費」「経費」の代わりに「労(ろう)・操(そう)・設(せつ)・管(かん)」で実務上、管理している会社もあると思います。この区分では、「どの部門(誰=Who)が管理しているか」分りやすく、企業内のみならず、生産課題を支援する側(外部のコンサルタント)にとっても有用な区分かもしれません。対応表は下図⑫の通りです。

改めて原価計算全体における、費目別計算の位置づけをみていきましょう。まず経営資源管理の観点から「原単位」を把握したうえで、今回見てきました「①費目別計算」を(経理以外を含む)生産に関わる全部門がおこないます。そして当note記事では割愛しますが、後工程で経理部門が中心に「②部門別計算」「③製品別計算」をおこなう訳です。

では上図⑬を「お金の流れ」、つまり「勘定科目の流れ」で見ていきますと、下図⑭のようになります。

7.原価計算基準とは(基準一・二・六他)

最後に改めて補足的に会社全体の視点で原価計算を見てみますと、下図⑮のように、財務会計のサブシステムというとこが分かります。こちらも今回、詳細は割愛しますが、『制度としての原価計算(基準一・二・六)』が該当部分になります。

そして原価計算基準は全47あり、冒頭にも述べましたように、制定以来、実に60年以上経った今でも、一語たりとも加筆修正されておらずまさにモノづくりの根幹ではと考えています。

以下が全体像になり、太字部分が経理部門以外でも関係してくる部分=当noteでみてきた部分になります。

0.目的・制度 (基準1、2、6)

1.費目別計算 (基準7~10、37~39)

1-1.材料費 (基準11、14)

1-2.労務費 (基準12、14)

1-3.経費 (基準13)

2.部門別計算 (基準15~18)

3.製品別計算 (基準19)

3-1.個別原価計算 (基準31~36)

3-2.総合原価計算 (基準20~29)

3-3.標準原価計算 (基準40~47)

4.直接原価計算 (基準30)

上の「2.部門別計算」以降は主に経理部門が関わってくる計算上の規定ですが、今後取り上げるかは未定。とりあえず今回は経理部門以外も関わる「1.費目別計算」を中心に紹介してきました。

このnote記事がきっかけに、読者の皆さんに再び「原価計算基準」に関心を持っていただき、「日本のモノづくりを再び元気に!」の一助になれば嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>