図解!原価計算基準一三・十四【経費計算他】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準一一以降は、費目別計算を形態別分類に基づき「基準一一材料費計算」「基準一二労務費計算」「基準一三経費計算」と規定されています。

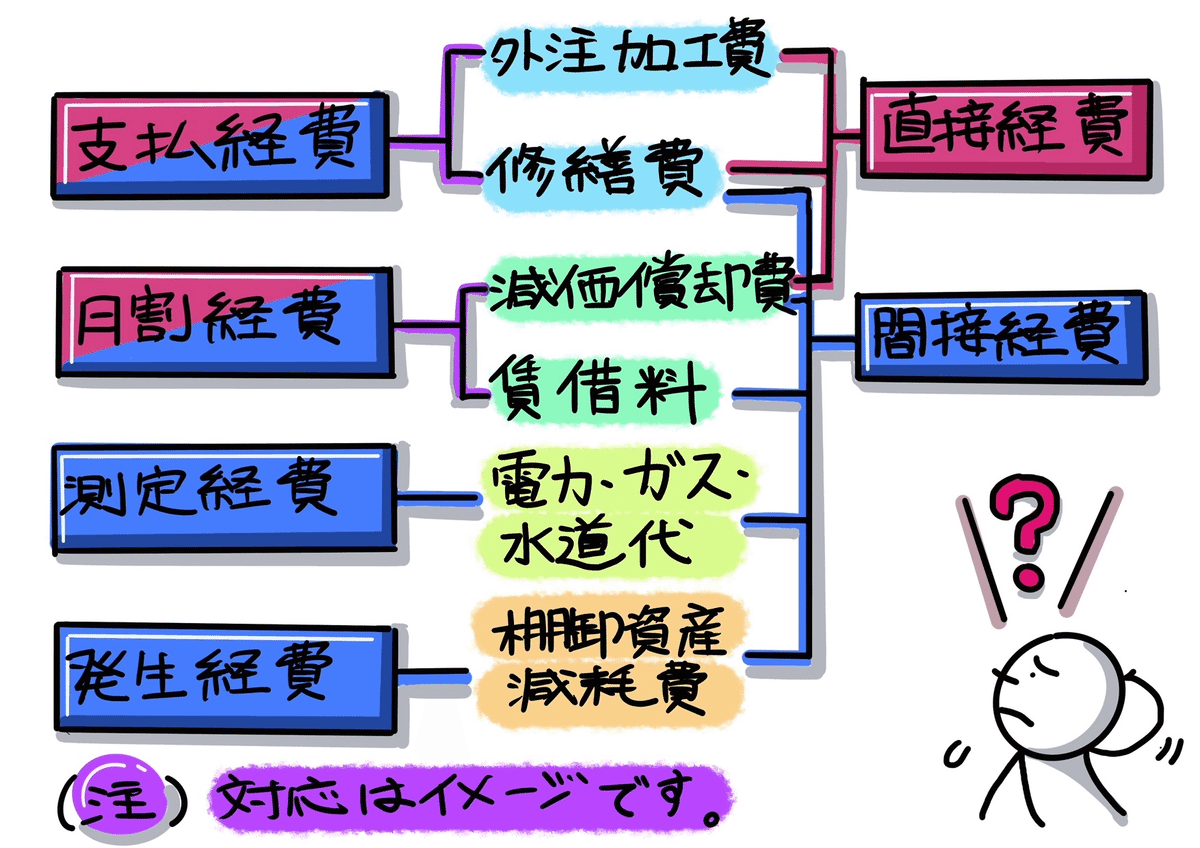

今回「基準一三経費計算」を見ていくことにします。経費とは、製造原価のうち、材料費と労務費以外の原価をいいます。よく分かりませんよね?下図②でイメージを付けていただき、「基準一三経費計算」を見ていきましょう。

(一) 経費は、原則として当該原価計算期間の実際の発生額をもって計算する。ただし、必要ある場合には、予定価格又は予定額をもって計算することができる。

(二) 減価償却費、不動産賃借料等であって、数ヶ月分を一時に総括的に計算し又は支払う経費については、これを月割り計算する。

(三) 電力料、ガス代、水道料等であって、消費量を計量できる経費については、その実際消費量に基づいて計算する。

いかがでしょうか?経費とは「材料費と労務費以外の原価」といわれて良く分かりませんでしたが、主に設備部門で発生する費用が大きなインパクトを与えることが分かります。実務的な視点で、設備部門のコストについて見ていきましょう。実務的な問題とは、原価計算と価格交渉の問題が思いつきます。

設備部門の関連コストの内容に入っていきます。価格転嫁の問題で、よく取り上げられるのが「電力料、ガス代、水道料等のエネルギー費」。でも設備部門の事業計画の観点で見てみると変動費部分しか見ていないことになります。固定費部分にあたる減価償却費と修繕費にも着目し、価格交渉の材料と考えます。

では設備費である、減価償却費と修繕費を見ていきましょう。この2つの費用科目に投資額を加えて、3つの項目から説明していきます。

まず”①事業成長性”。これはキャッシュフロー計算書の視点になります。設備部門の担当者がキャッシュフロー計算書を意識して事業計画を立てているのは稀だと思いますが、事業成長性がプラスの事業計画を立てる場合は、「投資額>償却費」を目安に投資計画を組むことは、設備部門でもよくあることだと思います。

次に”②維持管理”。これは損益計算書の視点になります。耐用年数到来による償却費の減少と設備経年劣化による修繕費の増加と負の相関関係も考慮しながら修繕計画の見通しを立てます。

「減価償却費等の設備費って、会社の内部計算上の話。なぜ価格交渉に関係するの?」

それは発注者の要請により設備投資につながる場合が多いからです。極端な例を挙げると、発注者が計画発注量を過大に見積誤り、結果として無駄な設備投資を受注者にさせてしまった場合、発注者が損害補償のために値上げ交渉に応じることも想定されます。

以上、基準十三『経費計算』を見てきましたが、最後に基準十四『費用別計算における予定価格等の適用』もご紹介します。

費目別計算において一定期間における原価要素の発生を測定するに当たり、予定価格等を適用する場合には、これをその適用される期間における実際価格にできる限り近似させ、価格差異をなるべく僅少にするように定める。

<以上となります。最後まで読んで頂き、ありがとうございました。>