原価計算基準の”勘所”は3Stepにある?【後編】

今回は後編です。もし『原価計算基準の”勘所”は3Stepにある?【前編】』をお読みでない場合は恐れ入ります・・・【前編】からご覧ください。特にキャラクター紹介を中心に、ご確認お願いします。

で、今回【後編】では、まず「原価の基礎概念(基準三・五)」で小難し~い概念の説明をします。まず簿記の計算問題で出題されないですが、実務上は非常に重要なので、じっくり解説します。

この後、【前編】の最後に紹介した、計算手順の勘所である3Step(基準九・一五・一九)を解説。ここは、簿記の計算問題でも頻出ですが、比較的イメージがつきやすいところかと思います。

よって最初の部分は小難しく、後の部分はイメージがつきやすい構成になっています。では以降、登場人物(キャラクター)たちに進行を任せてみましょう。

1.原価管理上、最も重要な情報”原単位”とは

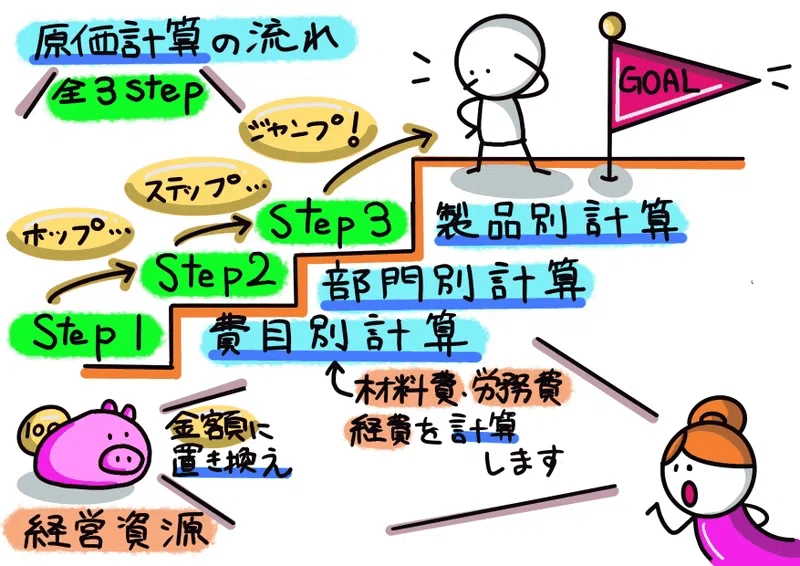

【アネゴさん】 はい、久しぶりに再開しますね~。まず【前編】の振り返りです。下図①で、原価計算基準の勘所の3Stepを見てきました。

【メガネくん】 これら「費目別計算」「部門別計算」「製品別計算」って、簿記2級レベルの計算問題を反復練習すれば、原価計算基準を意識しなくても、自然に身につく知識ではないですか??・・・ボク、原価計算を極めたかも~(笑)。営業と経理の二刀流だし。

【アネゴさん】 ・・・そうね(汗)。で、今回は上図①の左下の「豚さんの貯金箱」にもある”経営資源の金額に置き換え”の部分を掘り下げていきます。ところで、”原単位(げんたんい)”って聞いたことあります?

【メガネくん】 げっ・・・げんたんい??・・・はぁ???

【アネゴさん】 原単位とは、原価管理上最も重要な情報ですが、原価計算では、一定量の生産物をつくるために消費する材料や時間などの「量」のことをいいます。モノによって測定単位が異なりますから、原単位同士を比較することができないので、貨幣価値に置き換えて会計帳簿に反映させることで、会社の状態と成果が可視化されるという訳です。

【メガネくん】 ・・・・・・。

【アネゴさん】 ちょっと難しかったみたいね・・・。では原価計算基準の関係部分を見ていきましょう。「原価の基礎概念(基準三・五)」です。

原価計算制度において、原価とは、経営における一定の給付にかかわらせて、は握された財貨又は用役(以下これを「財貨」という。)の消費を、貨幣価値的に表わしたものである。

【メガネくん】 この難しい部分が、これだけの内容!?少なっ・・・。

【アネゴさん】 この部分で、原単位を貨幣価値に置き換えることによって原価管理ができるようになり、Step.1の「費目別計算」につながるという訳なんですね。下図②で図解してみました。例えば、材料費は消費量、労働力は作業時間、そして建物や設備の稼働時間等が原単位になり、これらを貨幣価値に置き換えて費目別計算がスタートする・・・ということです。

【アネゴさん】 あと実は上の部分、基準三の一部抜粋で、この後に原価の本質としての特徴4つ(本質)が続くことになります。そして基準五で非原価項目の具体例4つも挙げています。一旦これらは参考部分として、さぁ~っと流して見てみましょう。

(一) 原価は、経済価値の消費である。経営の活動は、一定の財貨を生産し販売することを目的とし、一定の財貨を作り出すために、必要な財貨すなわち経済価値を消費する過程である。原価とは、かかる経営過程における価値の消費を意味する。

(二) 原価は、経営において作り出された一定の給付に転嫁される価値であり、その給付にかかわらせて、は握されたものである。ここに給付とは、経営が作り出す財貨をいい、それは経営の最終給付のみでなく、中間的給付をも意味する。

(三) 原価は、経営目的に関連したものである。経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、このための価値の消費と生成の過程である。原価は、かかる財貨の生産、販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まない。財務活動は、財貨の生成および消費の過程たる経営過程以外の、資本の調達、返還、利益処分等の活動であり、したがってこれに関する費用たるいわゆる財務費用は、原則として原価を構成しない。

(四) 原価は、正常的なものである。原価は、正常な状態のもとにおける経営活動を前提として、は握された価値の消費であり、異常な状態を原因とする価値の減少を含まない。

非原価項目とは、原価計算制度において、原価に算入しない項目をいい、おおむね次のような項目である。

(一) 経営目的に関連しない価値の減少

(二) 異常な状態を原因とする価値の減少

(三) 税法上とくに認められている損失算入項目

(四) その他の利益剰余金に課する項目

【アネゴさん】 さらに、この原価に係る会計情報を仕訳を通して財務会計機構に取り込むことで、会社全体の成果である利益を測定することができます。・・・あらっ、生産管理部門と設備管理部門のお二人も来られたわ。

【アオエリさん】 どうも~。改めて会社全体の視点で原価計算を見てみますと下図③のように、財務会計のサブシステムというとこが分かりますね。詳しくは、別途『制度としての原価計算(基準一・二・六)』で見ます。

【アネゴさん】 せっかくなので、原価計算基準とはちょっと離れますが、原価管理の実務について、予備知識的(ご参考まで)に見ていきましょう。上図③でいう赤色部分・・・「原価計算であって原価計算基準ではない部分」を中心に見ていきます。

2.原価管理の実務について予備知識(参考)

【アネゴさん】 ここでは、ちょっとだけ原価計算基準から離れて、原価管理の実務を見ていきます。・・・で、このパートをご覧になった後、改めて基準三で謳っている「原単位」が原価管理の実務上、なぜ最も重要な情報なのか考えて頂けると嬉しいです。

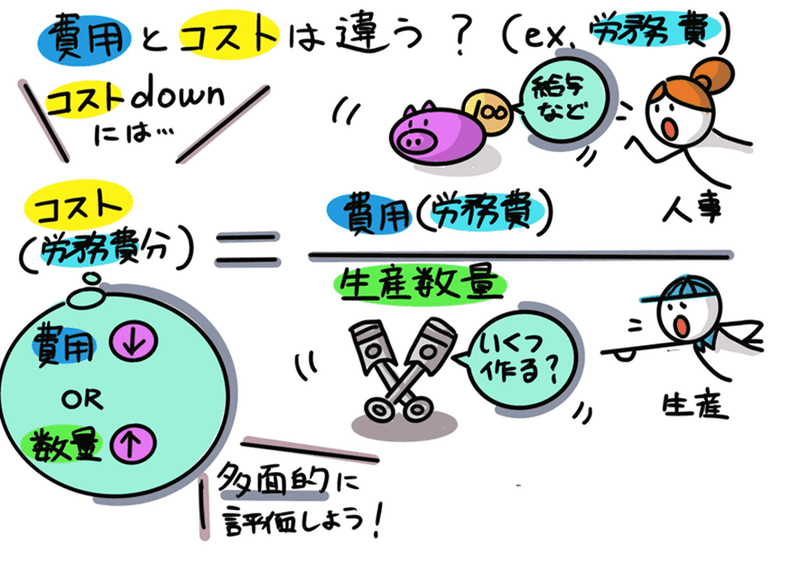

【アネゴさん】 実務上、よく「費用とコストは違う」といわれています。どう言うことでしょうか?次の数式で捉えると、生産状況を含め、多面的に評価できるようになります。例えば、労務費コストを見てみましょう。

コスト(労務費分)= 費用(労務費)/生産数量

【アオエリさん】 フムフム・・・。分母の生産数量を増やすとコストダウンになる・・・ということですね。会社によって、分子の労務費も要員管理の一環で生産管理部門の役責がある場合もあるので、生産管理部門の立場上、もう少し詳しく解説を入れます。

【アオエリさん】 規格化された標準的な製品を連続大量生産する前提(原価計算基準上の『総合原価計算』基準二〇~二九に該当)に話を進めます。工程別に要員が配置されており、部品ごとに通る工程が異なります。部品ごとに工程別コストを積み上げていく訳です。まず下段の生産管理部分で、コスト計算の分母部分になります。塑型で形を作って、加工で磨いて、複数の部品を組み立てるイメージです。次に上段は、要員ごとの労務費が費用管理され、コスト計算の分子部分になります。これを下段の生産管理部分で割り労務費コストを計算します。

【アネゴさん】 そうね~。分母の生産数量を増やすとコストダウンになる・・・という考えには注意が必要ね。コストダウンの数値を追いすぎたために、無駄に生産数量を増やして在庫増加・・・そして会社全体の資金繰りや経営効率も低下してしまう恐れもありますよね。だから、原単位を原価管理上最も重要な情報としている訳です。特に、カンバン方式と原単位の最小化の考えは切っても切り離せない関係にあります。

【アオエリさん】 なるほど~!!!

【メットくん】 あっ・・・。そうでしたら、この労務費の同様のことが設備管理部門の管理費用でも当てはまります。おおきく、操業費と設備費の2種類ありますが、このうち設備費部分ですね。原単位の最小化は、設備管理部門でも重要課題になっています。設備費の原価管理は、投資額と修繕額と償却額の3点を考慮する難しさがありますね~。

【アオエリさん】 なるほど~!!!この視点で原価計算基準の3Stepである「費目別計算」「部門別計算」「製品別計算」に続く訳ですね。

3.計算手順の勘所である3Step掘り下げ

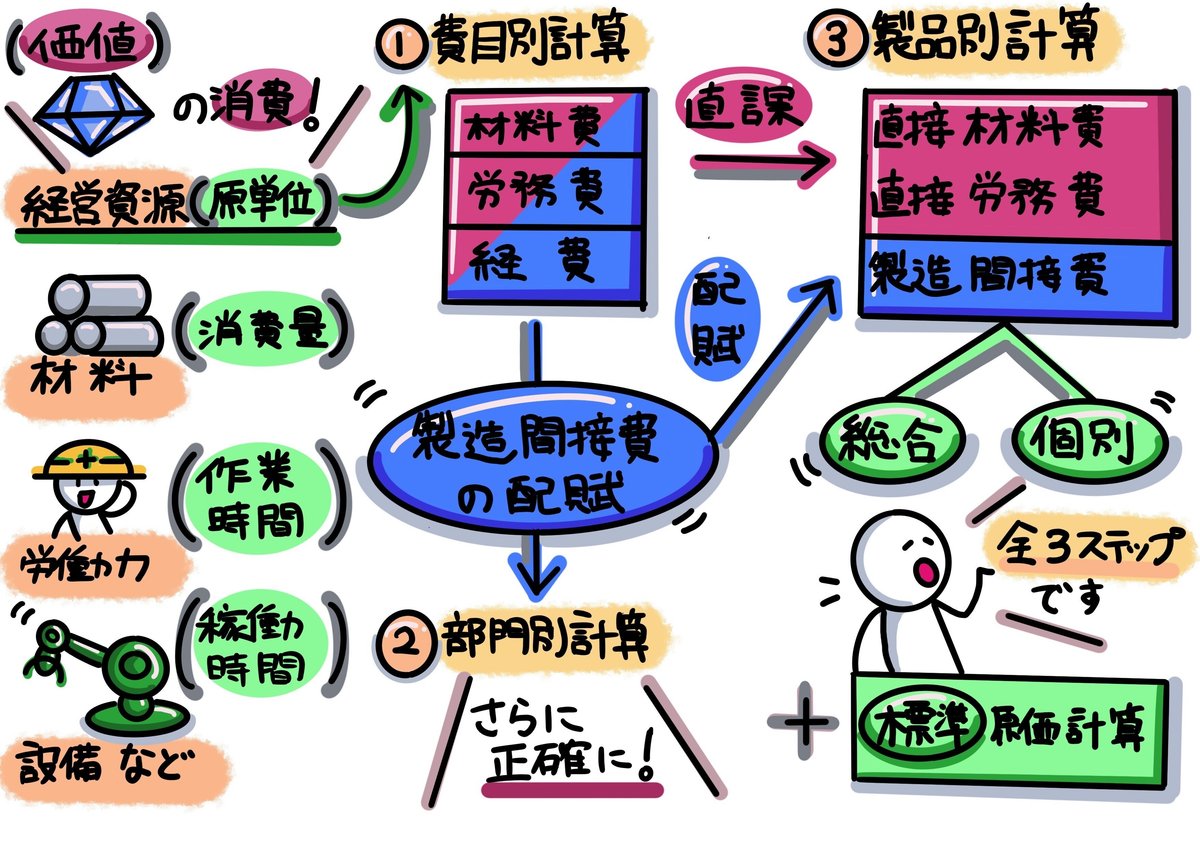

【アネゴさん】 これまで原価管理上、最も重要な情報である”原単位”について説明し、実務の予備知識も交えて時間を掛けて説明してきました。この視点で、再び原価計算基準の3Stepである「費目別計算」「部門別計算」「製品別計算」を見ていきましょう。最初に全体のイメージ図⑧を紹介しますね。

【メットくん】 えぇっと・・・。上図⑧の見方は、左から右に進んでいくイメージですね。左側の経営資源の価値の消費量(=”原単位”)を金額単位に置き換えて、「①費目別計算」→「②部門別計算」→「③製品別計算」と、ステップを踏んでいく・・・。これが前回【前編】の最後に紹介した、計算手順の勘所である3Step(基準九・一五・一九)の体系が骨子になる訳ですね。

【アネゴさん】 そうですね。で、原価計算基準上、この3Stepに入る前に、基準七で次のように規定しています。

実際原価の計算においては、製造原価は、原則として、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する。販売費および一般管理費は、原則として、一定期間における実際発生額を、費目別に計算する。

【アネゴさん】 そして、経営における製品の生産形態が異なると、原価計算もこれに対応して異なる製品別計算の形態を採用することになります。これが基準二〇になります。上図⑧の右側の部分「総合」「個別」の説明部分になります。他にも「標準」原価計算がありますが、原価計算基準上、基準四〇以降で規定されています。

製品別計算は、経営における生産形態の種類別に対応して、これを次のような類型に区分する。

(一) 単純総合原価計算

(二) 等級別総合原価計算

(三) 組別総合原価計算

(四) 個別原価計算

【アオエリさん】 あと上図⑧の中で、「①費目別計算」→「②部門別計算」→「③製品別計算」のステップ中、赤色と青色で勘定科目のブロックが色分けされていますが、どういう意味なんでしょうか?

【アネゴさん】 これは製品との関連における分類で、赤色=直接費、青色=間接費で色分けしています。これが基準八(三)になります。

(三) 製品との関連における分類

製品との関連における分類とは、製品に対する原価発生の態様、すなわち原価の発生が一定単位の製品の生成に関して直接的に認識されるかどうかの性質上の区別による分類であり、原価要素は、この分類基準によってこれを直接費と間接費とに分類する。

【アネゴさん】 ちなみに、この基準八。製造原価要素の分類基準を示していますが、有名な「材料費」「労務費」「経費」の形態別分類(基準八(一))の他、機能別分類(基準八(二))、操業度との関連における分類(基準八(四))や原価の管理可能性に基づく分類(基準八(五))も定められています。

(一) 形態別分類

形態別分類とは、財務会計における費用の発生を基礎とする分類、すなわち原価発生の形態による分類であり、原価要素は、この分類基準によってこれを材料費、労務費および経費に属する各費目に分類する。

【アネゴさん】 で、最後に勘定科目のフローに置き換えると下図⑨のイメージになります。ぜひ簿記の学習でもご参考にされてみてください。

【アオエリさん】 あれ?!営業・企画担当のメガネくんがいない!

【アネゴさん】 まぁ!本当だわ。いつの間に・・・。

【メットくん】 彼なら、かなり前、逃げるように立ち去りましたよ。

【一同】 ・・・・・・。

<以上となります。最後まで読んで頂き、ありがとうございました。>