図解!原価計算基準二一【単純総合原価計算】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準二〇で製品別計算の類型区分を挙げましたが、基準二一は「単純総合原価計算」になります。

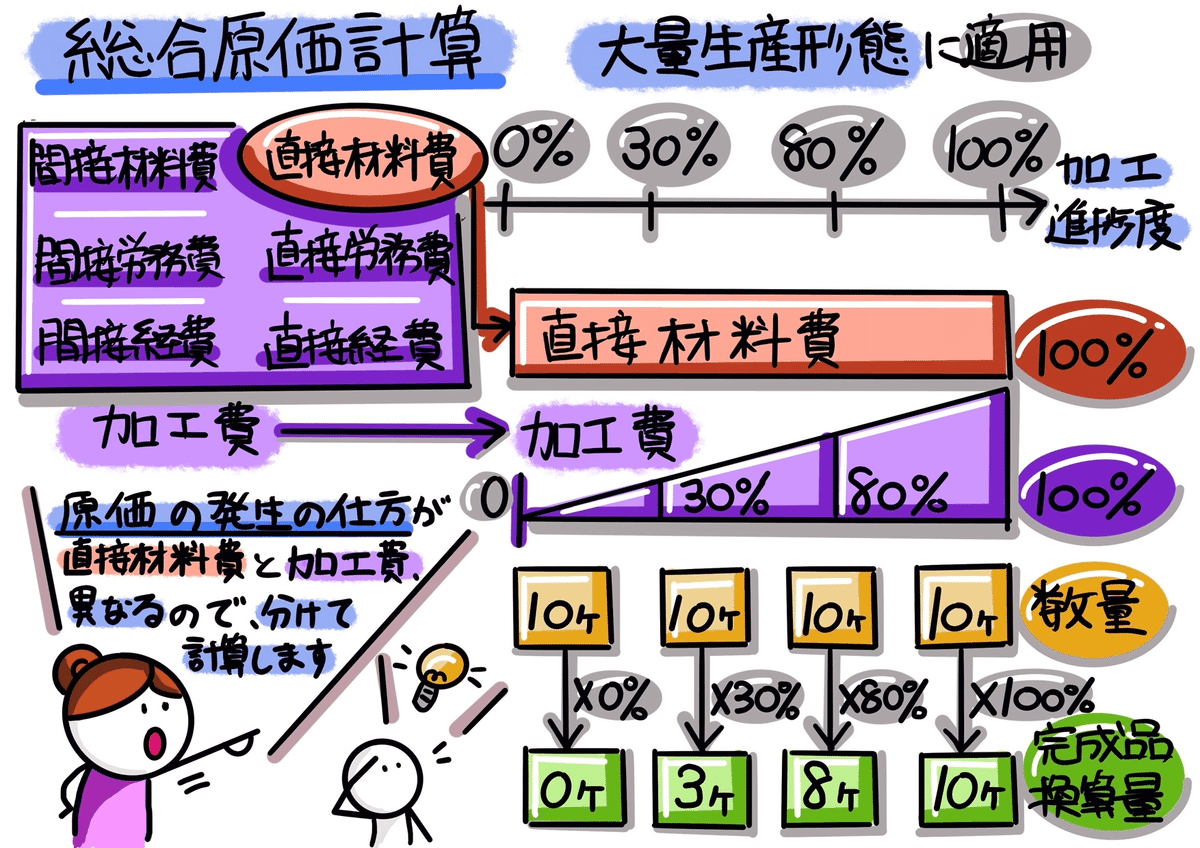

単純総合原価計算は、同種製品を反復連続的に生産する生産形態に適用する。単純総合原価計算にあっては、一原価計算期間(以下これを「一期間」という。)に発生したすべての原価要素を集計して当期製造費用を求め、これに期首仕掛品原価を加え、この合計額(以下これを「総製造費用」という。)を、完成品と期末仕掛品とに分割計算することにより、完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

イラスト図解すると下図①の通りになります。なお、月末仕掛品がある場合、製造原価を直接材料費と加工費に分けて計算しますが、詳しくは基準二四で規定しています。

なぜ製造原価を直接材料費と加工費に分けるのでしょうか?理由は、原価の発生のしかたが異なるからです。上図①で見ていきます。

まず直接材料費。主に製品の本体となる材料(素材)なので、通常は製品を作り始めるときに、完成までに必要な量が全て投入されます。したがって、加工が進んだからといって、製品1個分の直接材料費が増える訳ではありません。

次に加工費。加工が進むにつれて発生する原価なので、上図①でいいますと、10個分の製品の場合、加工進捗度30%で3個、80%で8個と加工進捗度を掛けた完成品換算量で、月末仕掛品の数量を計算します。

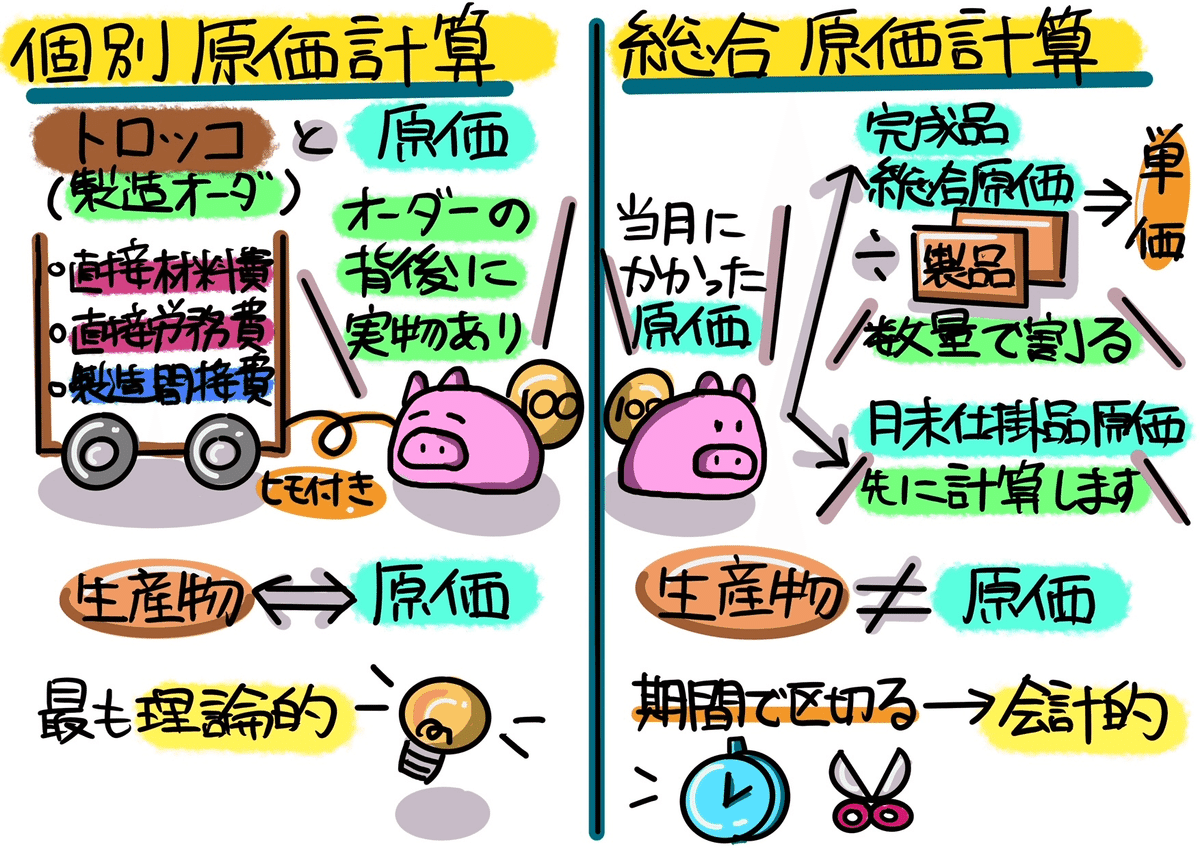

ところで「総合原価計算」の特徴を知るには「個別原価計算」と比較することで、その違いが明確になるかもしれません。下図②をご覧ください。

「個別原価計算」は基準三一以降で詳しく説明しますが、仕事(オーダー)ごとに発行された製品オーダーに原価を集計する計算方式で、特定の製品を作るために用意したトロッコ(製品オーダー)に積まれた原価を計算するイメージになります。

これに対し、「総合原価計算は会計的だ」と説明される場合があります。というのも、生産は一定期間継続して行われ、全ての生産が完了するまで生産数量は確定せず、一定期間(1ヶ月や1年間)で区切って、この期間を原価集計単位として、人為的に製品原価を計算するので「会計的」だと言われます。更には製品原価の後ろに生産物が存在しないのも特徴的です。

これより「個別原価計算=理論的」、「総合原価計算=会計的」ってイメージ的に区分してみましたが如何だったでしょうか?基準二二以降は、今回の「総合原価計算」の複雑版、等級別や組別計算を見てまいります。

<以上となります。最後まで読んで頂き、ありがとうございました。>