図解!原価計算基準二三【組別総合原価計算】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準二一の「単純総合原価計算」は総合原価計算の「基本形」ですが、基準二二以降は総合原価計算の様々なバリエーションを見ていきます。基準二二は「等級別総合原価計算」、そして今回は基準二三「組別総合原価計算」になります。

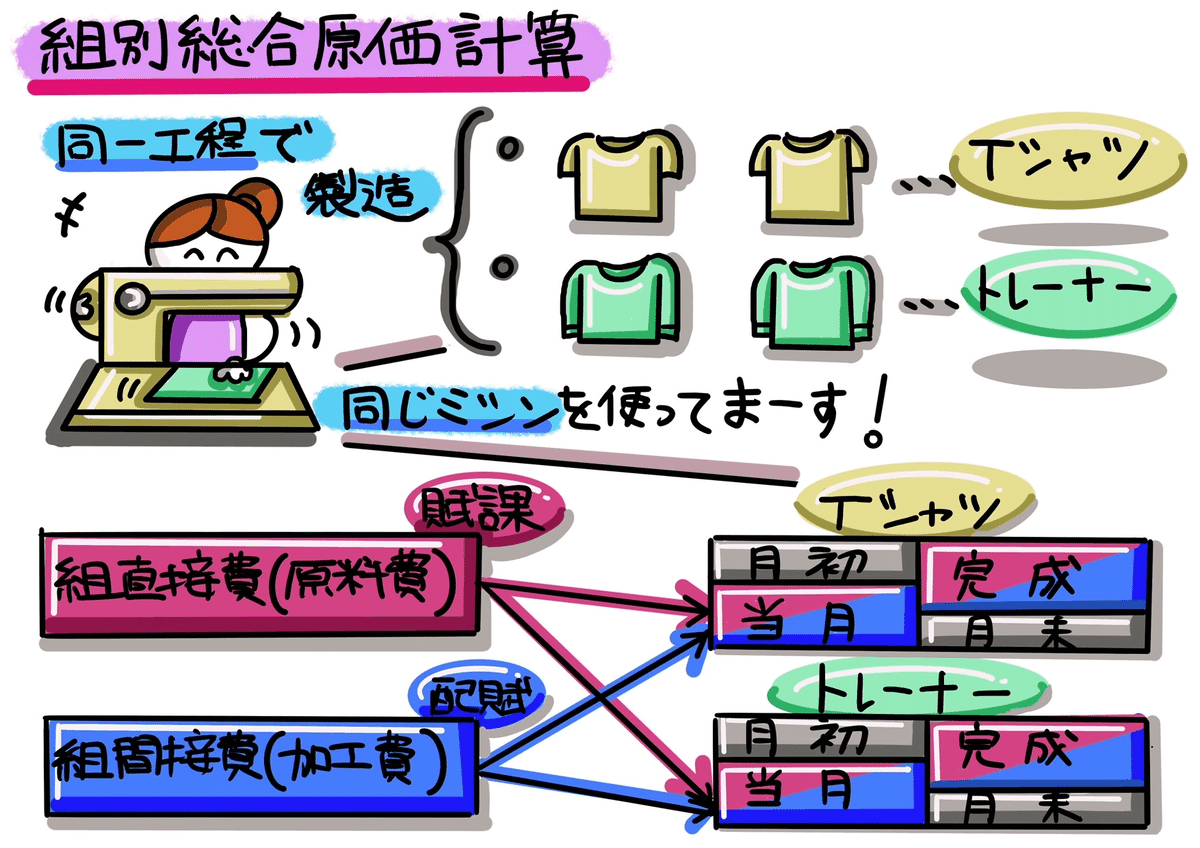

組別総合原価計算は、異種製品を組別に連続生産する生産形態に適用する。組別総合原価計算にあっては、一期間の製造費用を組直接費と組間接費又は原料費と加工費とに分け、個別原価計算に準じ、組直接費又は原料費は、各組の製品に賦課し、組間接費又は加工費は、適当な配賦基準により各組に配賦する。次いで一期間における組別の製造費用と期首仕掛品原価とを、当期における組別の完成品とその期末仕掛品とに分割することにより、当期における組別の完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

組別総合原価計算では製品の種類のことを「組」とよびます。たとえ異なる製品だとしても、同じ工程(下図①ではミシンを使った工程)で作っているならば共通して発生した原価をまとめて計算し、それを”何らかの基準で割り振った”後、各製品の原価計算した方が手間が省けます。このように、同じ作業工程で異種製品を大量生産している場合に適用される原価計算が「組別総合原価計算」です。

ちなみに先ほど”何らかの基準で割り振った”方法と説明しましたが、基準上、個別原価計算(基準三一以降で説明します)に準じ、組直接費又は原料費は「賦課」し、組間接費又は加工費は「配賦」する、としています。これは『第三節 原価の部門別計算』の基準一七「部門個別費と部門共通費」で出てくる「賦課」と「配賦」の考えと同様です。部門別計算と製品別計算(組別総合原価計算と個別原価計算)を横並びで整理しても良いかもしれません。

最後に基準二二「等級別総合原価計算」と比較です。「等級別総合原価計算」の意義を見てみますと「同一工程において、同種製品を連続生産する」とあります。ここでは分かりやすく、等級総合別原価計算=サイズの異なるシャツ、組別原価計算=シャツとトレーナーの事例を使っています。

等級別総合原価計算:同種製品→(例)サイズの異なるシャツ

組別総合原価計算 :異種製品→(例)シャツとトレーナー

<以上となります。最後まで読んで頂き、ありがとうございました。>