図解!原価計算基準四【原価の諸概念】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準四では様々な原価の諸概念について規定しています。

原価計算制度においては、原価の本質的規定にしたがい、さらに各種の目的に規定されて、具体的には次のような諸種の原価概念が生ずる。

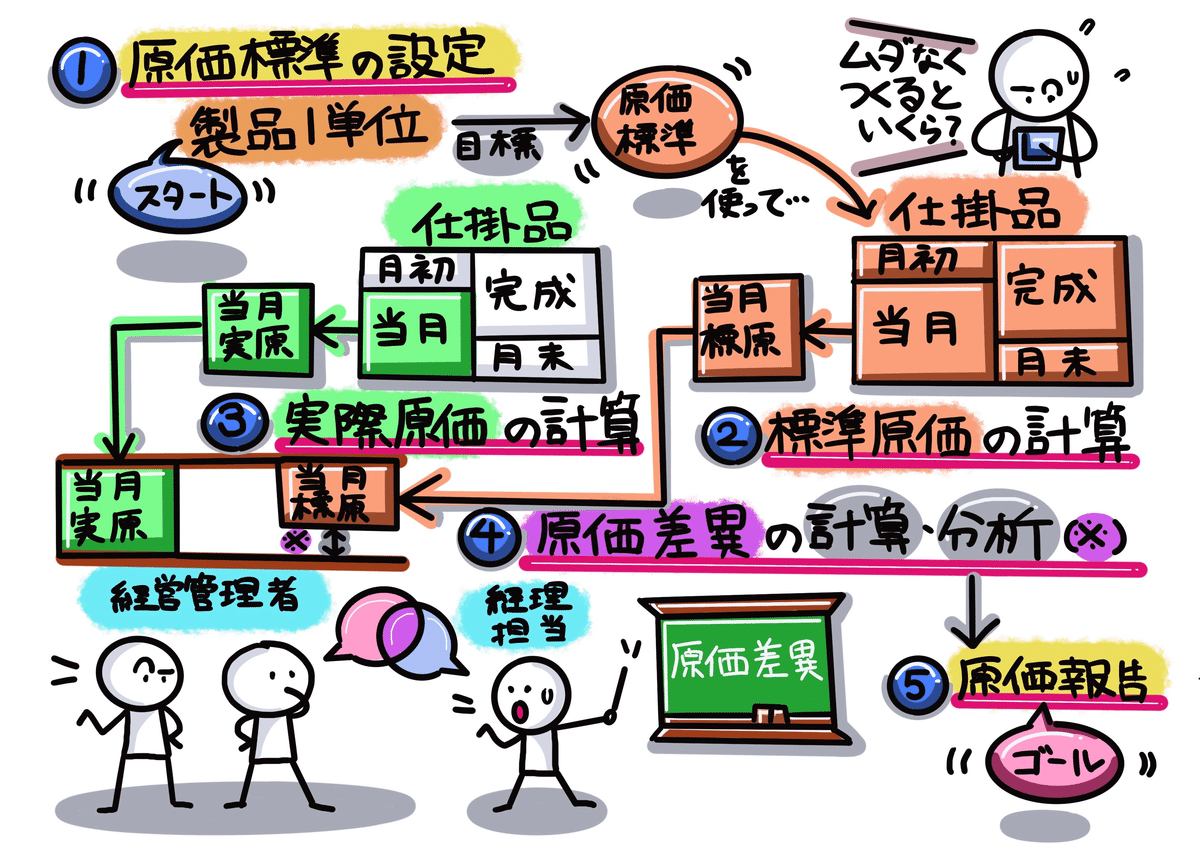

(一) 実際原価と標準原価

(一) 実際原価と標準原価

原価は、その消費量および価格の算定基準を異にするにしたがって、実際原価と標準原価とに区別される。

1 実際原価とは、財貨の実際消費量をもって計算した原価をいう。ただし、その実際消費量は、経営の正常な状態を前提とするものであり、したがって、異常な状態を原因とする異常な消費量は、実際原価の計算においてもこれを実際消費量と解さないものとする。

実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である。ここに予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。

2 標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう。この場合、能率の尺度としての標準とは、その標準が適用される期間において達成されるべき原価の目標を意味する。

標準原価計算制度において用いられる標準原価は、現実的標準原価又は正常原価である。

現実的標準原価とは、良好な能率のもとにおいて、その達成が期待されうる標準原価をいい、通常生ずると認められる程度の減損、仕損、遊休時間等の余裕率を含む原価であり、かつ、比較的短期における予定操業度および予定価格を前提として決定され、これら諸条件の変化に伴い、しばしば改訂される標準原価である。現実的標準原価は、原価管理に最も適するのみでなく、たな卸資産価額の算定および予算の編成のためにも用いられる。

正常原価とは、経営における異常な状態を排除し、経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し、これに将来にすう勢を加味した正常能率、正常操業度および正常価格に基づいて決定される原価をいう。正常原価は、経済状態の安定している場合に、たな卸資産価額の算定のために最も適するのみでなく、原価管理のための標準としても用いられる。

標準原価として、実務上予定原価が意味される場合がある。予定原価とは、将来における財貨の予定消費量と予定価格とをもって計算した原価をいう。予定原価は、予算の編成に適するのみでなく、原価管理およびたな卸資産価額の算定のためにも用いられる。

原価管理のために時として理想標準原価が用いられることがあるが、かかる標準原価は、この基準にいう制度としての標準原価ではない。理想標準原価とは、技術的に達成可能な最大操業度のもとにおいて、最高能率を表わす最低の原価をいい、財貨の消費における減損、仕損、遊休時間等に対する余裕率を許容しない理想的水準における標準原価である。

実際原価とは、財貨(材料や時間)の実際消費量をもって計算した原価です。ここで注意すべきは、実際消費量を用いている限り、これに乗ずる単価は過去の支出原価によって測定された実際価格だけでなく、将来の予想支出原価によって定めた予定価格を用いた場合でも実際原価です。

・実際原価=実際消費量×実際価格

・実際原価=実際消費量×予定価格

標準原価は、財貨の標準消費量に予定価格または正常価格を乗じて計算した原価です。

・標準原価=標準消費量×予定価格または正常価格

また基準四が認めるのは「現実的標準原価」と「正常原価」であり、「理想標準原価」は認めていません。内容につきましては上記基準をご参照ください。

なお実際原価と標準原価の、原価報告までの流れにつきましては下図①でまとめていますので、イメージ付けにご参照頂ければと思います。

(二) 製品原価と期間原価、(三) 全部原価と部分原価

(二) 製品原価と期間原価

原価は、財務諸表上収益との対応関係に基づいて、製品原価と期間原価とに区別される。

製品原価とは、一定単位の製品に集計された原価をいい、期間原価とは、一定期間における発生額を、当期の収益に直接対応させて、は握した原価をいう。

製品原価と期間原価との範囲の区別は相対的であるが、通常、売上品およびたな卸資産の価額を構成する全部の製造原価を製品原価とし、販売費および一般管理費は、これを期間原価とする。

(三) 全部原価と部分原価

原価は、集計される原価の範囲によって、全部原価と部分原価とに区別される。全部原価とは、一定の給付に対して生ずる全部の製造原価又はこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう。

部分原価は、計算目的によって各種のものを計算することができるが、最も重要な部分原価は、変動直接費および変動間接費のみを集計した直接原価(変動原価)である。

まず「(二) 製品原価と期間原価」について。製造活動に要した原価は、そこで作られる製品の販売代金によって回収すべきものです。そこで、製造活動で消費された原価は、まず製品に集計して製品原価を確定し、次に製品が販売された期間に回収されることになります。一方、販売費や一般管理費のように製品の製造活動にかかわらない費用は、発生した期間原価として、当該期間収益(売上高)から直接回収されます。

次に「(三) 全部原価と部分原価」について。原価は、集計される原価の範囲によって、全部原価と部分原価に区分されます。全部原価には製造原価の他に販売費および一般管理費が含まれます。一部の原価だけで製品原価を計算する方式を部分原価計算といいますが、代表的なものに直接原価計算があります。これは、製造原価を変動費と直接費とに区分して、変動製造原価だけで製品原価を計算する方式です。以上の内容を下図②のイラストでまとめてみました。

<以上となります。最後まで読んで頂き、ありがとうございました。>