ムズかしいけど知りたい相続税の3論点

ぶっちゃけ、相続税の課税割合は10%を下回っています・・・そう、死亡者数10人に対して、相続税が発生した人は1人いるかいないかの割合です(国税庁「令和4年分 相続税の申告事績の概要」より)。なのに皆さん、相続税ってどうも気になりますよね。でもムズかしい・・・。

そこで私見にはなりますが「相続税でムズかしいけど知っておきたいベスト3」をご紹介して、読者の皆さんの心理的ハードルを下げることにチャレンジしてみたいと思います。一緒に楽しく勉強しましょう!

「相続税でムズかしいけど知っておきたいベスト3」は以下の通りです。

1.土地の財産評価

2.小規模宅地等の特例

3.贈与財産と相続時精算課税制度

まずは相続した土地の評価方法について見ていきましょう。

1.土地の財産評価

宅地については、路線価方式または倍率方式のいずれかで評価します(評基通13、21)。

路線価方式 ・・・ 路線価が定められている地域の評価方式

倍率方式 ・・・ 路線価が定められていない地域の評価方法

どちらの方式で評価するかは、国税庁ホームページの手順に沿って、倍率表を確認し判断するとよいでしょう。一般的に、市街地にある宅地は路線価方式で、市街地から離れた宅地は倍率方式で評価することが多いです。

倍率方式では、その宅地の固定資産税評価額に倍率を掛けて評価額を求めます。固定資産税評価額は、固定資産税評価証明書をベースに計算します。

以下、ムズかしいとされる「路線価方式」についてザックリ説明します。

1-1.1つの道路に面する宅地

路線価方式では、その宅地が面している道路につけられた路線価に、宅地の面積(「地積」と呼びます)を掛けて、評価額を求めます(評基通15)。

宅地の評価=路線価×補正率×地積

地積は、死亡日の実際の地積を参照します。通常は、固定資産評価証明書の課税地積を使います。相続後にその宅地を売る場合など、実際に測量を行ったときは、その測量した地積(実際地積)を用います。

したがって、死亡日の実際の地積として、一番確実性が高そうだと考えられる地積を使う訳です。

他方、路線価とは「その道路に面する標準的な宅地1㎡あたりの価額」です。標準的な宅地とは、その道路に面する宅地に共通している状態にある、正方形や長方形の整った形の宅地をいいます。

つまり「間口が狭く、奥行きが長い」「形がいびつ」といった個別の事情は、路線価には反映されていません。そこで宅地の形状などに応じた補正率を使って路線価を調整します。

■1つの道路に面する宅地の計算事例

上図①の例は、一番シンプルな「1つの道路に面する宅地」です。

補正率は奥行価格補正率といい、道路からの奥行距離が長く(短く)利用しにくい理由の補正率を使います。この例では、奥行価格補正率と「1.00」します。

•「普通住宅地区」の奥行距離10mの奥行価格補正率は「1.00」

•路線価150,000円×1.00=150,000円

•150,000円×地積150㎡=22,500,000円

よって、上図①の宅地評価額は、2,250万円になります。

1-2.2つの道路に面する(正面と側方)宅地

側方にも道路が面する場合はより利便性が高まるため、その調整を行います(評基通16)。具体的には、側方路線影響加算率を使って求めた金額をプラスします。

次に問題になるのが「どちらが正面か?」です。2つ以上の道路に面する場合、正面をどの道路にするかで宅地評価額が変わってしまっては、課税の公平性からマズイですよね。そこで、「路線価×奥行価格補正率」で計算した1㎡あたりの価額が最も高い道路を、正面道路としています。

■正面と「側方」の2つの道路に面する宅地の計算事例

では、具体的な計算事例で説明します。上図②において、路線価140千円と150千円の2つの道路があります。単純に路線価の高い150千円の道路を正面としないのがポイントです。

〇 「普通住宅地区」の奥行距離5mの奥行価格補正率を「0.92」とする

➡路線価150,000円×0.92=138,000円(1)

〇 「普通住宅地区」の奥行距離20mの奥行価格補正率を「1.00」とする

➡路線価140,000円×1.00=140,000円(2)

〇 (1)より(2)の方が高額

➡路線価140,000円→正面

➡路線価150,000円→側方

正面と側方の2つの道路に面する宅地は、以下の方法で評価します。

① 正面の路線価×正面の奥行補正率(1円未満切捨)

② 側方の路線価×側方の奥行補正率×側方路線影響加算率

(①+②)×地積=評価額

左図の事例では、

• 正面の路線価140,000円×奥行価格補正率1.00=140,000円・・・①

• 側方の路線価150,000円×奥行価格補正率0.92=138,000円

• 「普通住宅地区」の「準角地」の側方路線影響加算率を「0.02」とする

➡138,000円×側方路線影響加算率0.02=2,760円・・・②

➡(①+②)×100㎡=14,276,000円

となるので、この例の宅地評価額は約1,428万円になります。

1-3.裏面の道路に面する宅地

上図③のように、正面と「裏面」の2つの道路に面する宅地は、以下の方法で評価します(評基通17)。

① 正面の路線価×正面の奥行補正率(円未満切捨)

② 裏面の路線価×裏面の奥行補正率×二方路線影響加算率

➡(①+②)×地積=評価額

■正面と「裏面」の複数の道路に面する宅地の計算事例

では上図③の事例を、具体的に計算してみます。普通住宅地区の奥行距離10m の奥行価格補正率を「1.00」とします。

• 正面の路線価150,000円×奥行価格補正率1.00=150,000円・・・①

• 裏面の路線価140,000円×奥行価格補正率1.00=140,000円

• 「普通住宅地区」の「二方路線影響加算率」は「0.02」とする

➡140,000円×二方路線影響加算率0.02=2,800円・・・②

➡(①+②)×150㎡=22,920,000円

よって宅地評価額は、2,292万円になります。

■3つ以上の道路に面する宅地の評価

なお、上図③の下部分のように、宅地が3つ以上の道路に面する場合も、同じように調整を行います(評基通18)。側方路線影響加算率や二方路線影響加算率を使って求めた金額を、順にプラスしていきます。

1-4.貸宅地と借地権

宅地を借りた人は、その上に建物を建てて使う権利(借地権)を持ちますが、反面、貸した側の所有者は宅地の使用や処分が制限されるといえます。そのため評価においては、その分を低く評価します。

路線価方式の場合、借地権割合は路線価図にA~Gのアルファベットで表示されています。

倍率方式の場合、借地権割合は倍率表に数値で表示されています。

■一番シンプルな「自用地」

自宅の敷地や青空駐車場など、所有者本人が使って便益を得ている土地のことを「自用地」といいます。

たとえ使っていなくても、使う権利に制限のない土地(例えば空き地)も自用地になります。自用地については、路線価方式や倍率方式で評価した金額が、そのまま評価額になります。

この考えをベースに、下図④の貸宅地と借地権をみていきましょう。

■【貸宅地】貸主側(図④のⒶさん)

借地権の目的となっている宅地のことを貸宅地といい、以下の方法で評価します(評基通25)。

貸宅地の評価額=自用地としての評価額×(1−借地権割合)

■【借地権】借主側(図④のⒷさん)

建物を建てるために宅地を借り、地代を支払っていた場合、その宅地を使う権利のことを借地権といい、以下の方法で評価します(評基通27)。

借地権の評価額=自用地としての評価額×借地権割合

1-5.貸家建付地

借家権とは、借主が家屋に住む権利のことです。

人に貸している家屋の敷地は、貸主が自由に利用できないため、その分低く評価します(借家権割合)。借家権割合は、現在全国一律30% です。ただし、死亡日に入居者がいない場合は、自用地として評価します。

また賃貸割合とは、有償で貸している割合のことです。戸建ての貸家と違い、賃貸アパートなどは1棟の中に入居者のいる部屋と空室が混在している場合がありますので、入居者がいる分だけ低く評価します。

■【貸家建付地】貸主側(図⑤のⒶさん)

宅地の所有者が、貸家や賃貸アパートなどを建てて人(Bさん)に貸し、入居先から家賃を受け取っていた場合、その敷地のことを貸家建付地といい、以下の方法で評価します(評基通26)。

貸家建付地の評価=

自用地としての評価額×(1−借地権割合×借家権割合×賃貸割合)

■【借家人の有する権利】借主側(図⑤のⒷさん)

貸家建付地における借家人の権利は、次の算式で評価します(評基通31)。ただし、原則として課税価格に算入しません。

借家人の有する権利の評価=

自用地としての評価額×借地権割合×借家権割合×賃貸割合

1-6.貸家建付借地権

第1章の最後に、Ⓐさんが自己所有の宅地に借地権を設定してⒷさんに貸し付け、Ⓑさんがその宅地に貸家を建ててⒸさんに貸し付け、Ⓒさんがその家を利用している場合(貸家建付借地権の場合)をみていきましょう。貸主側のⒶさんは、1-4と同様の評価になります。

■【貸家建付借地権】借主側(図⑥のⒷさん)

貸家建付借地権は以下の方法で評価します(評基通28)。

貸家建付借地権の評価=

自用地としての評価額×借地権割合×(1−借家権割合×賃貸割合)

2.小規模宅地等の特例

◉ 相続税を大きく抑えることができる必ず知っておきたい制度!

小規模宅地等の特例は、残された親族の暮らしに必要な土地への相続税の負担を軽くする特例です(措法69条の4)。

相続税は現金一括払いが原則です。しかし、土地というものは他の財産と比べて換金しにくいので、期限内に納税資金が用意できないという事態にもなりかねません。そこで、一定の要件に該当する場合、亡くなった方の居住用または事業用だった土地の課税価格を80%または50%減額し、相続税を計算できるという制度です。

「特例」という名称ですが、普通に使えますし、相続税をかなり抑えることができるので、ぜひ押さえておきたい制度です。

2-1.配偶者が引き継ぐ特定居住用

まず、特定居住用(宅地等)の取扱いからみていきます。

故人の自宅の敷地のうち、330㎡までを80%減額できます(措法69条の4第3項2号、措令40条の2第8項、措規23条の2第3項)。

たとえば、相続税評価額が1,000万円の土地なら、80%の800万円を減額でき、200万円として相続税額を計算できます。

配偶者が取得した場合、居住や所有の要件はありません。配偶者は亡くなった人の財産形成に貢献していると捉え、この点を考慮しての緩やかな規定といえます。

居住や所有の要件を「問わない」ということは、介護のホームなどに入所して、相続税の申告期限までに売却したというケースでも、特例の適用があるということです。

■取得者によるタイプ分け(5パターン)

小規模宅地等の特例を受ける土地タイプは、上図⑦の「特定居住用」のほか、特定事業用と貸付事業用の3タイプに分けることができます(措法69条の4第2項)。

さらに「特定居住用」について、引き継いだ人が「配偶者」「同居親族」「別居親族」に区分できます。

整理すると、以下の5パターンです。これが小規模宅地等の特例の勘所といえます。

2-2.同居親族が引き継ぐ特定居住用

2-1 では「同居親族」という言葉が登場しました。ここでいう親族とは、「6親等内の血族・3親等内の姻族」のことです(民法725条)。

申告期限までその土地を持ち続け、家屋に住み続けることで故人の自宅の敷地のうち330㎡までを80%減額できます。

2-3.別居親族が引き継ぐ特定居住用

意外なようですが、別居親族にも特定居住用の適用があります。ただし、配偶者や同居親族がいない場合に限ります。別居親族は申告期限までその土地を持ち続けることが要件です。

なお、同居親族( 2-2 )のように、家屋に住み続けることは要件にありません。

また、その別居親族が、相続開始時に住んでいた家屋を過去に所有したことがある場合や、相続開始前3年以内に日本国内にある自分・配偶者・第3親等内の親族・特別の関係のある法人の所有する家に住んでいた場合を除くという、ちょっと細かな要件も付いてきますので、注意が必要です。

2-4.親族が引き継ぐ特定事業用

「特定事業用」では、故人が貸付事業用( 2-5 参照)以外の個人事業や商売に使っていたお店や工場などの敷地のうち、400㎡までを80%減額できます(措法69条の4第3項1号)。親族が取得した場合、申告期限までその土地を持ち続け、事業を続けること等が要件です。

また、父が所有していた土地を使用貸借して、もともと子が事業を営んでいた場合も適用できます。

2-5.親族が引き継ぐ貸付事業用

貸付事業用では、貸家や賃貸マンション、貸駐車場の敷地など、故人が有償で貸していた土地のうち、200㎡までを50%減額できます(措法69条の4第3項4号)。そもそも「小規模宅地等の特例」は、残された親族の暮らしに必要な土地への相続税の負担を軽くする特例でした。ここまでみてきた「特定居住用」や「特定事業用」と比べ、節税効果もやや限定的になっています。

親族が取得した場合、申告期限までその土地を持ち続け、事業を続けること等が要件です。

なお、父が所有していた土地を使用貸借して、もともと子が事業を営んでいた場合も適用できます。

コラム①:絶対に!!・・・あたまの片隅に入れておきたい「小規模宅地等の特例」

相続税の無料試算サービスの「将来発生する相続税を無料で算定します~」の謳い文句を見ましたら当note記事を思い出してください。このサービスの問題点は、例えば「実は・・・小規模宅地等の特例は考慮しておりませ~ん!」などと簡略的な方法を採用していることです。

結果、実態よりはるかに大きい相続税額が報告され、相続資金の捻出などに不要な心配をするなんて嫌ですよね。特には相続税を減らす目的で、不要なアパートへの投資を判断したり・・・。膨大で複雑な相続税の知識。ぜひこのnote記事で入口部分を論点整理しながら、正しい知識を習得しましょう!

3.贈与財産と相続時精算課税制度

3-1.贈与税の基礎知識(その1)

生前贈与が相続税対策になる仕組み、それが「年間110万円までは非課税」です。この110万円は、「もらった金額」を基準に考えます。

例えば上図⑭のイラストで長男が父から110万円、母からも110万円を受け取ったのであれば、もらった金額の合計額は110万円を超えるため、贈与税が発生します。ちょっと父と母が「ホケ~ッ」と油断してしまったようです。残念!

なお生前贈与は、配偶者や子供たち以外に対しても行えます。例えば、孫や子供の配偶者(婿や嫁)に対して贈与してもOK ですし、内縁の妻や友人や知人に対してもOK です。

■贈与税の誕生と経緯をザックリ解説

あらためて、生前贈与が相続税対策になるのは有名ですが、その背景として贈与税は相続税を補完する目的で作られたという経緯があります。

1947年(昭和22年)に、はじめて贈与税ができたときには、その名のとおり、贈与者に対し、贈与した財産について課税されていました。

しかし、1953年(昭和28年)に、贈与税という名称はそのままにして、財産を取得した人に課税されるように改められました。

そして、2003年(平成15年)に、相続税と贈与税が一体のものとして位置づけられた「相続時精算課税制度」が創設され、2024年(令和6年)1月よりその内容がガラリと変わったというわけです。

3-2.贈与税の基礎知識(その2)

3-1 のケースは残念な結果に終わりました。他方で、もし父から長男に110万円、長女に110万円を贈与した場合には、もらった金額はそれぞれ110万円以内に収まるため、長男にも長女にも贈与税はかかりません。

この「暦年贈与」に対して「精算課税贈与」という制度(=相続時精算課税制度。3-3 )があり、相続税の計算では、どちらか選択することになります。

3-3.暦年贈与と精算課税贈与

相続時精算課税制度とは、父母または祖父母から18歳以上の子や孫に贈与された財産の2,500万円までは、贈与税が非課税になるという制度です。相続時精算課税制度(精算課税贈与)を使って贈与した財産は、相続時には精算し相続財産として加算することになり、当制度の趣旨は「次世代への資産移転をしやすくする狙い」を目的としています。

そして2023年度(令和5年度)税制改正で、暦年贈与の持戻し期間が3年から7年に延長され、「暦年贈与」が使いにくくなり、「精算課税贈与」が使いやすくなりました。

3-4.相続時精算課税の基礎知識(その1)

改正前・改正後も変わらない、相続時精算課税制度の基本的な考え方から解説します。

例えば、もともと1億円の財産を持っている下図⑱の父は、愛娘に2,500万円贈与したいと考えていました。暦年課税制度であれば、年間110万円までしか非課税にならないので、この場合多額の贈与税がかかります。しかし、相続時精算課税制度を使うことを選択すれば、2,500万円すべて非課税で贈与することができます。

贈与をした後の父の財産は7,500万円(=1億円-2,500万円)になり、父の相続時、7,500万円に相続税が課税されると思いきや、相続時精算課税制度の影響が出てきます。

その贈与した財産は、何十年前の贈与であったとしても、相続財産に足し戻して相続税を計算しなければいけません。つまり、手元の遺産7,500万円に、過去に贈与した2,500万円を足した1億円に課税されることになります。

このように、贈与するときは2,500万円まで非課税にする替わりに、相続のときに、その分を精算して課税されます。

ですから、相続時精算課税制度は、節税には使えない制度なのです。贈与するときは非課税ですが、その分の納税を先送りにしているにすぎません(事実、国税庁公表の利用者数をみると、暦年課税制度に比べ相続時精算課税制度の利用者数は圧倒的に少ないようです)。

■不人気だった相続時精算課税のリアル

相続時精算課税制度は、将来的に相続税がかからない人や、かかったとしても少額な人が、110万円を超える贈与をしたいときに有効な制度です。

ただ、上記の「納税の先送りにすぎない」点に加えて、以下のような「縛り」があります。

第1に、一度適用すると、二度と戻れないという縛りです。いったん選択してしまうと、自動継続・取消し不可となり、ある年に例えば1万円などの超少額の贈与を受けた場合でも、贈与税の申告義務が発生します。

第2に、このnote記事の前で紹介しました、相続税を大きく抑えることができる「小規模宅地等の特例」等が使えないという縛りです。

2023年度(令和5年度)税制改正は、いわば相続時精算課税へシフトするよう国が誘導したものですが、このような制度の「縛り」には要注意です。

3-5.相続時精算課税の基礎知識(その2)

2023年度の税制改正は、相続時精算課税へシフトするよう、国が誘導するものでした。それまで人気だった「暦年課税制度」の使い勝手が非常に悪くなり、不人気だった「相続時精算課税」の使い勝手が良くなったのです。

これを理解する際には、「7年ルール」の理解が不可欠です。下図⑲のとおり、3年より前の期間(4~7年)に贈与した金額(下図⑲の青色三角の部分)については、合計で100万円までは持戻さなくてよい、つまり「100万円までは非課税」とされています。

■絶対知っておくべき「7年ルール」とは

持戻し期間が今まで3年だったところ、より遡って7年となることで、暦年贈与の使い勝手が悪くなります。今までは、持戻し期間の3年が経過することで「年間110万円までの非課税」により節税できたところ、7年が経過するまで待たなければいけなくなったからです。

7年への延長は、2024年1月1日から行われる贈与に対して、段階的に導入されています。例えば、2024年1月1日に贈与した人が、2030年7月1日に亡くなった場合、2024年1月1日からまだ7年経過していないため、この贈与も持戻しの対象となってしまいます(ちなみにこの人の持戻し期間は6年6か月です)。

同様に、2024年1月1日に贈与した人が、2031年7月1日に亡くなった場合、持戻し期間は7年間です。

このように、2024年1月1日より持出し期間は少しずつ延長され、2031年1月1日に完全に7年間に移行する形になります。

■各国の生前贈与加算の期間

ちなみに、各国の生前贈与加算の期間は以下のとおりです。

3-6.相続時精算課税適用財産の計算例

相続時精算課税適用財産の価格の計算はどうするのでしょうか。

相続時精算課税適用者(贈与を受けた人)が贈与を受けた財産については、贈与者ごとにその年の1月1日~12月31日の間に贈与を受けた財産の価額のそれぞれの合計額が課税価格となります(相続税法21条の10)。

相続時精算課税の計算は「課税価格×一律20%」ですが(相続税法21条の13)、課税価格の算出時の「基礎控除」と「特別控除」の計算がポイントになります(相続税法21条の12)。

■記入方法を事例で確認

上図㉑の具体例に従って、父と母からそれぞれ、3,000万円と2,000万円の贈与を受け、既に「相続時精算課税届出書」を提出している場合でみていきます。

【父からの3,000万円に対する贈与税額】

① 基礎控除額

110万円×3,000万円÷(3,000万円+2,000万円)=66万円

② 特別控除額

3,000万円-66万円(①)=2,934万円

➡2,934万円>2,500万円

➡特別控除額は2,500万円

③ 課税価格

3,000万円-基礎控除66万円-特別控除2,500万円=434万円

④ 贈与税額

課税価格434万円×一律20%=86.8万円

【母からの2,000万円に対する贈与税額】

① 基礎控除額

110万円×2,000万円÷(3,000万円+2,000万円)=44万円

② 特別控除額

2,000万円-44万円(①)=1,956万円

➡1,956万円<2,500万円

➡特別控除額は1,956万円

③ 課税価格

2,000万円-基礎控除44万円-特別控除1,956万円=0円

④ 贈与税額

0円

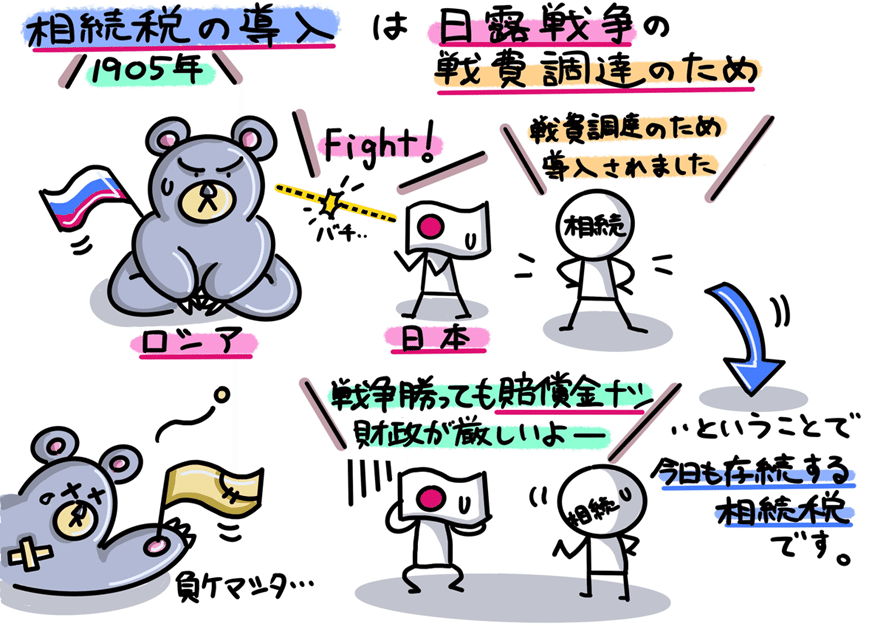

コラム②:相続税の仕組みは「公平」なのか?・・・相続税の歴史的変遷

日本はシャウプ勧告にもとづいて、相続財産に応じて相続人が税金を納める「遺産取得課税方式」を採用していました。これにより、農家などの個人事業主で遺産を長男に集中的に相続させようとした場合、多額の相続税が発生していたのです。

そこで節税のため、実際には遺産の大半を1人が相続しているにも関わらず、申告上は法定相続人が均等に相続したように仮装するケースが相次ぎましたので1958年の税制改正で、今の「法定相続分課税方式」を採用し、仮装を行う必要性をゼロにしました。

でも「法定相続分課税方式」だと、相続する側から見ると、同じ額を相続したとしても、遺産の総額が高いと納める相続税も高くなってくるロジック?・・・という疑問が残ります。興味をお持ちになれば、今の相続税の仕組みは「公平」なのか、ぜひ考えてみてくださいネ。

<以上となります。最後まで読んで頂き、ありがとうございました。>