図解!原価計算基準三【原価の本質】

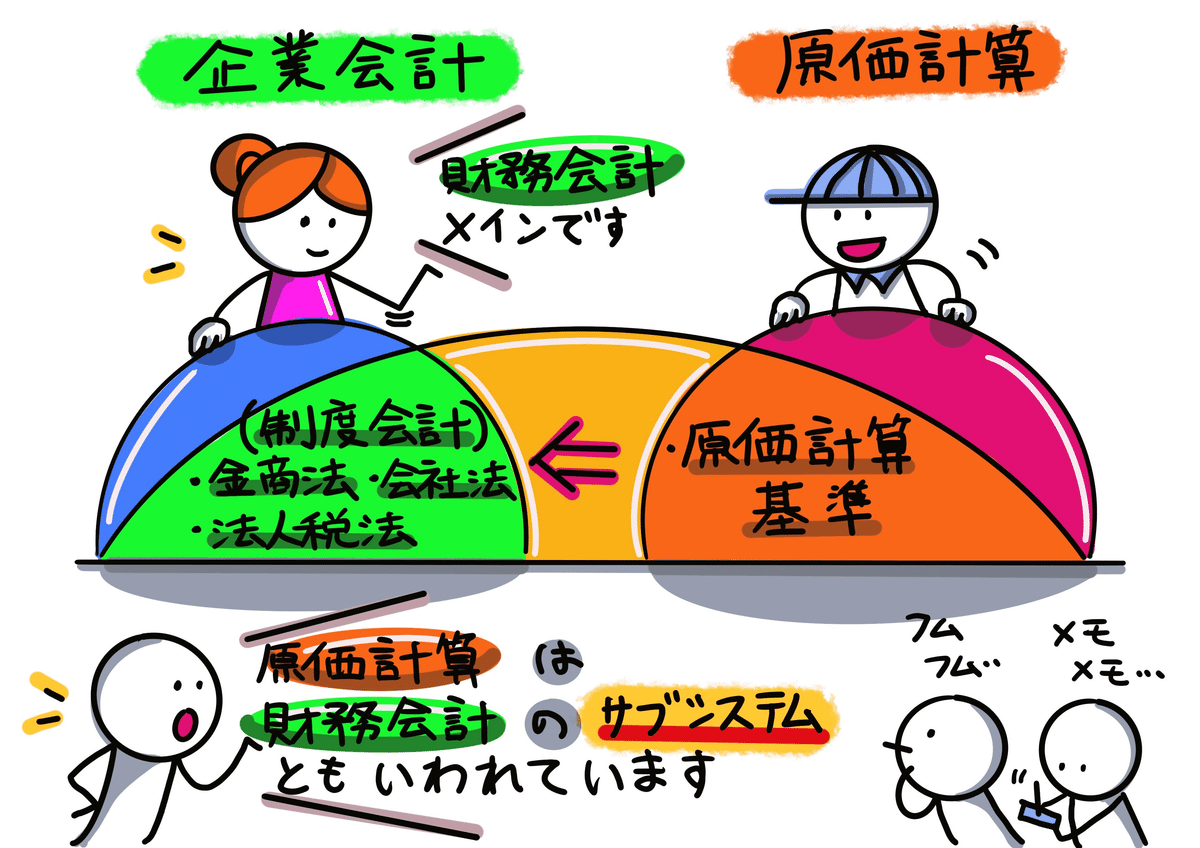

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

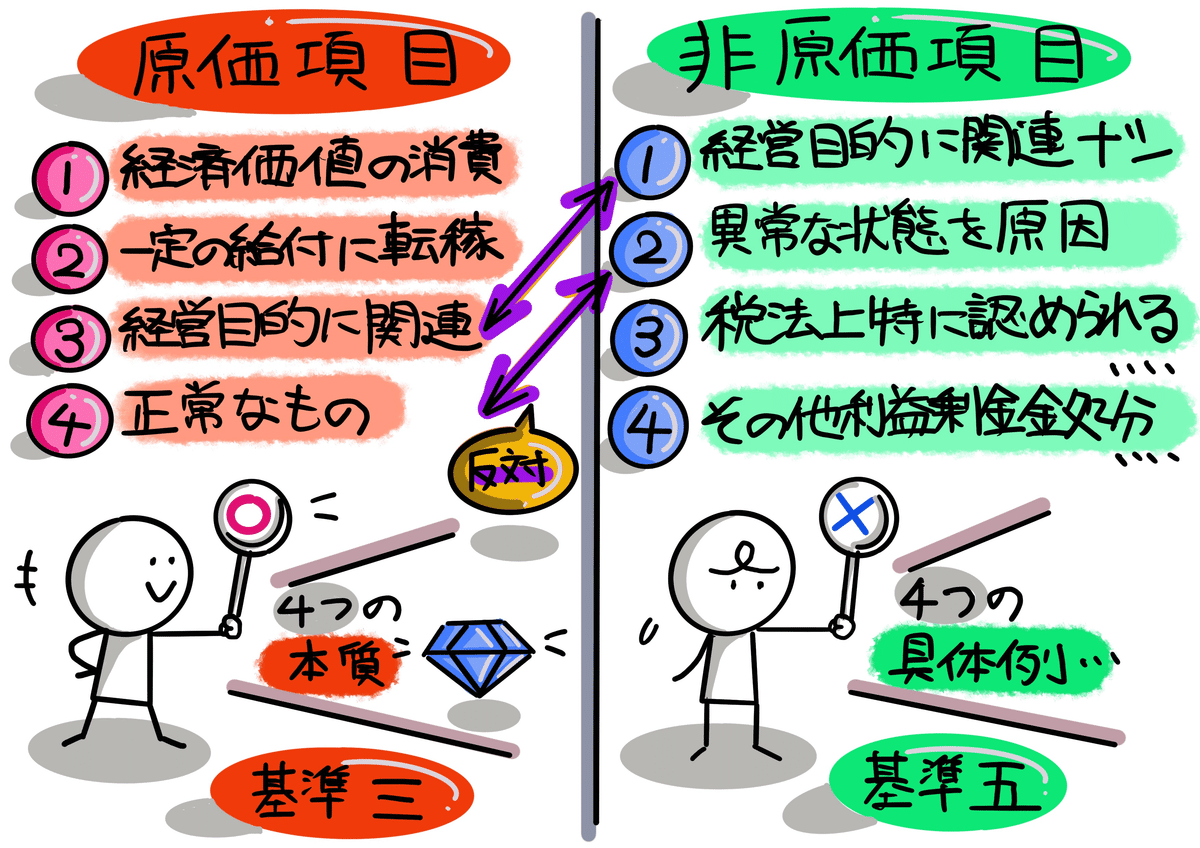

基準三は、原価を次のように定義しています。

原価計算制度において、原価とは、経営における一定の給付にかかわらせて、は握された財貨又は用役(以下これを「財貨」という。)の消費を、貨幣価値的に表わしたものである。

ここで財貨とは、企業が購入した経済価値のことであり、材料、労働力、機械装置などです。企業がこれらを消費することで原価が生じます。消費していない材料は在庫であり、原価ではありません。ただし、会社が従業員から購入する労働力はストックできないため、購入即消費となります。また、機械装置などの資産は経年劣化しますから、保有しているだけで経済価値は消費されます。

原価計算では、一定量の生産物をつくるために消費する材料や時間などの量を「原単位」といいます。原単位は原価管理上最も重要な情報ですが、モノによって測定単位が異なりますから、原単位同士を比較することはできません。また、それらがどれだけ成果(利益)をもたらしたかもわかりません。そこで登場するのが貨幣価値です。物量を貨幣価値に置き換えて会計帳簿に反映させることで、会社の状態と成果が可視化されます。

さらに、この会計情報を、仕訳を通して財務会計機構に取り込むことで、会社全体の成果である利益を測定することができます。

では基準三の続きを見ていきましょう。

(一) 原価は、経済価値の消費である。経営の活動は、一定の財貨を生産し販売することを目的とし、一定の財貨を作り出すために、必要な財貨すなわち経済価値を消費する過程である。原価とは、かかる経営過程における価値の消費を意味する。

(二) 原価は、経営において作り出された一定の給付に転嫁される価値であり、その給付にかかわらせて、は握されたものである。ここに給付とは、経営が作り出す財貨をいい、それは経営の最終給付のみでなく、中間的給付をも意味する。

(三) 原価は、経営目的に関連したものである。経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、このための価値の消費と生成の過程である。原価は、かかる財貨の生産、販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まない。財務活動は、財貨の生成および消費の過程たる経営過程以外の、資本の調達、返還、利益処分等の活動であり、したがってこれに関する費用たるいわゆる財務費用は、原則として原価を構成しない。

(四) 原価は、正常的なものである。原価は、正常な状態のもとにおける経営活動を前提として、は握された価値の消費であり、異常な状態を原因とする価値の減少を含まない。

1.原価は経営過程(ビジネスプロセス)で消費された経済的価値

経営過程とは、材料の購入、加工、物流、販売代金回収するまでの一連の価値を生み出すビジネスプロセスです。このプロセスにおいて、消費された価値を貨幣価値に置き換えたものが原価です。

したがって、ビジネスプロセス以外で消費された価値、例えば工程から外されて倉庫にほかんしている機械の減価償却費は原価ではありません(営業外費用)。また、借入金の支払利息もビジネスプロセスの外で生じますから原価には含まれません(営業外費用)。

2.原価は一定の給付(生産物)にかかわらせて把握されたもの

給付とは、企業活動によって作り出される財貨や用役(サービス)のことですから、製造業における給付は主として製造活動によりもたらされる生産物である「製品」、「半製品(中間品)」、「仕掛品」です。この製造活動で消費される材料費、労務費、経費が原価です。しかし、原価はこれだけではありません。製品の「販売・物流」活動、そして経営者の行なう「一般管理」活動も給付に該当しますから、これらの活動で消費される販売費や一般管理費も原価に含まれ、原価計算の対象です。

3.原価は経営目的に関連したもの

経営の目的は、製品やサービスを生産し販売することですから、経営の目的に関連しない財務活動や利益剰余金に関連する支出は原価ではありません。したがって、借入金利息、社債発行費、社債発行差金償却等の財務費用や未稼働の固定資産等に関する減価償却費、寄附金等経営に関連しない支出は原価ではありません(営業外費用)。また、法人税や住民税、配当金などは利益剰余金処分支出も、価値のない消費ではないため原価ではありません。

4.原価は正常的なもの

原価は、正常な状態における経営活動を前提として把握された価値の消費です。したがって、通常生じる(つまり正常)範囲の減損や仕損は原価に含まれます。

<以上となります。最後まで読んで頂き、ありがとうございました。>