図解!原価計算基準四六【標準原価計算制度における原価差額】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準四六は標準原価計算制度における原価差額についてです。『第四章 原価差異の算定および分析』は基準四四~四六で構成されていますが、標準原価計算制度について今回は解説。で、下図①の標準原価計算の流れになっています。

では基準四六の中身に入っていきましょう。

(一) 材料受入価格差異・(二) 直接材料費差異

標準原価計算制度において生ずる主要な原価差異は、材料受入価額、直接材料費、直接労務費および製造間接費のおのおのにつき、おおむね次のように算定分析する。

(一) 材料受入価格差異

材料受入価格差異とは、材料の受入価格を標準価格をもって計算することによって生ずる原価差異をいい、標準受入価格と実際受入価格との差異に、実際受入数量を乗じて算定する。

(二) 直接材料費差異

直接材料費差異とは、標準原価による直接材料費と直接材料費の実際発生額との差額をいい、これを材料種類別に価格差異と数量差異とに分析する。

1 価格差異とは、材料の標準消費価格と実際消費価格との差異に基づく直接材料費差異をいい、直接材料の標準消費価格と実際消費価格との差異に、実際消費数量を乗じて算定する。

2 数量差異とは、材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異をいい、直接材料の標準消費数量と実際消費数量との差異に、標準消費価格を乗じて算定する。

材料に係る差異は(一)(二)で規定されていますが、材料を(一)=「購入するとき」と、(二)=「使うとき」に分けてイメージすると良いと思います。そして細かく規定されているのが「(二) 直接材料費差異」になります。

下図②の左下のボックス図のとおり、「標準消費量×@標準単価=標準直接材料費」と「実際消費量×@実際単価=実際直接材料費」の2つの四角形を比べ、「価格差異」と「数量差異」の面積を求めるイメージで算出します。そして差異を算出する際「標準ー実際」で計算します。計算式で表しますと次のようになります。

価格差異=(標準単価ー実際単価)×実際消費量

数量差異=標準単価✖(標準消費量ー実際消費量)

(三) 直接労務費差異

(三) 直接労務費差異

直接労務費差異とは、標準原価による直接労務費と直接労務費の実際発生額との差額をいい、これを部門別又は作業種類別に賃率差異と作業時間差異とに分析する。

1 賃率差異とは、標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に、実際作業時間を乗じて算定する。

2 作業時間差異とは、標準作業時間と実際作業時間との差額に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に、標準賃率を乗じて算定する。

下図③の左下のボックス図のとおり、「標準作業時間×@標準賃率=標準直接労務費」と「実際作業時間×@実際賃率=実際直接労務費」の2つの四角形を比べ、「賃率差異」と「作業時間差異」の面積を求めるイメージで算出します。そして差異を算出する際「標準ー実際」で計算します。計算式で表しますと次のようになります。

賃率差異=(標準賃率ー実際賃率)×実際作業時間

時間差異=標準賃率✖(標準作業時間ー実際作業時間)

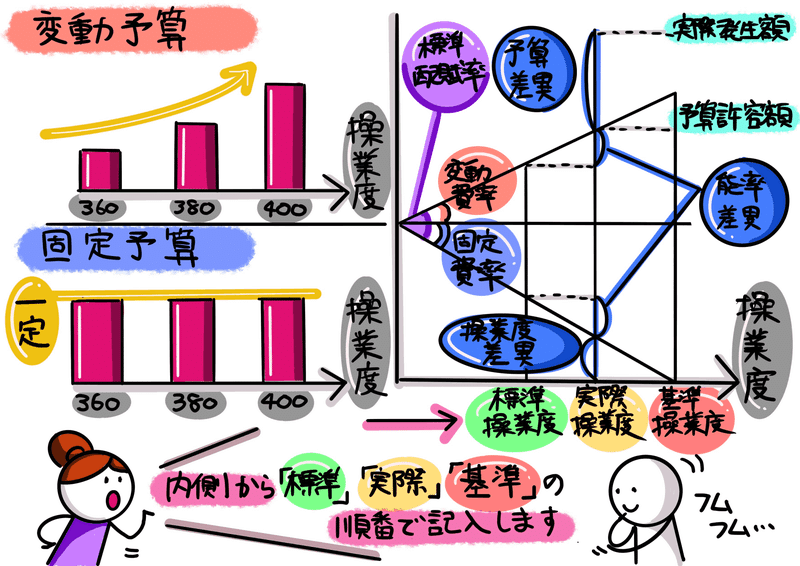

(四) 製造間接費差異

(四) 製造間接費差異

製造間接費差異とは、製造間接費の標準額と実際発生額との差額をいい、原則として一定期間における部門間接費差異として算定して、これを能率差異、操業度差異等に適当に分析する。

「適当に分析する」とありますが、差異分析も数パターンありますので一例を挙げて説明します。下図④のとおり、製造間接費を変動費(操業度に比例して発生する原価)と固定費(操業度に比例せず、固定的に発生する原価)に分け、比例の公式を用いて製造間接費の予算を設定する方法を公式法変動予算といいます。

公式法変動予算では、変動費について変動費率(操業度1時間あたりの変動費)を計算し、これに実際操業度を掛けた金額を変動費の予算額とし、変動費予算額と固定費予算額を合計して実際操業度に対する予算額(予算許容額)を決定します。

予算差異=予算許容額※ー実際発生額

(※予算許容額=変動費率×実際操業度+固定費予算額)

操業度差異=固定費率×(実際操業度ー基準操業度)

能率差異=標準配賦率×(標準操業度ー実際操業度)

<以上となります。最後まで読んで頂き、ありがとうございました。>