図解!原価計算基準二【原価計算制度】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準二「原価計算制度」を見る前に、基準一「原価計算の目的」のポイントを見ていきましょう。両基準の関係性が見えてくると思います。

1.基準一『原価計算の目的』のポイント

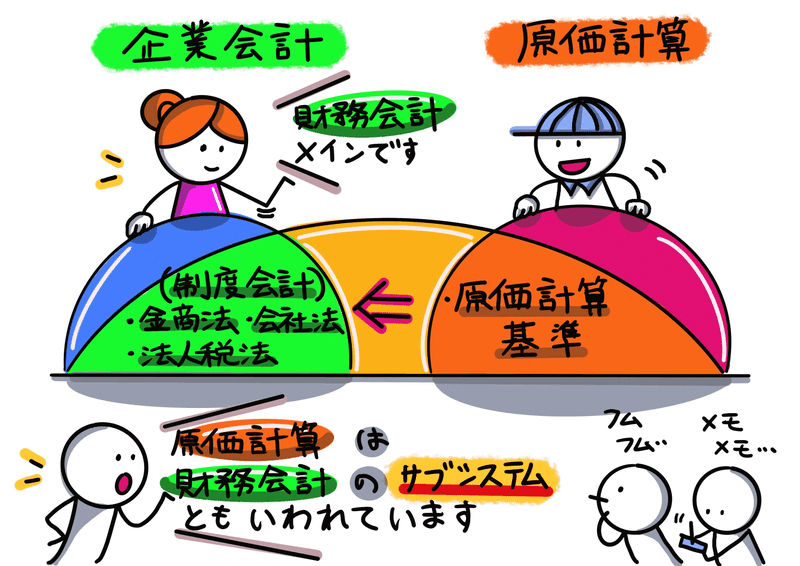

基準一では『原価計算の目的』を規定していますが、一般に原価計算は大きく「制度としての原価計算」と「特殊原価調査」に分かれます。そして主に原価計算基準で規定しているのは「制度としての原価計算」です。

「制度としての原価計算」・・・会計帳簿に反映

(ざ)財務諸表の適切な作成(一)

(げ)原価管理(三)

(よ)予算管理(四)

「特殊原価調査」・・・会計帳簿外

(か)価格計算(二)

(け)経営上の意思決定(五)

2.制度としての原価計算とは

基準二前半では「制度としての原価計算」の目的を想定しています。「財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系」といわれていますとおり、原価計算は財務会計のサブシステムといわれています。

この基準において原価計算とは、制度としての原価計算をいう。原価計算制度は財務諸表の作成、原価管理、予算統制等の異なる目的が、重点の相違はあるが相ともに達成されるべき一定の計算秩序である。かかるものとして原価計算制度は、財務会計機構のらち外において随時断片的に行なわれる原価の統計的、技術的計算ないし調査ではなくて、財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系である。原価計算制度は、この意味で原価会計にほかならない。

原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは、単一ではないが、しかし原価計算制度を大別して実際原価計算制度と標準原価計算制度とに分類することができる。

下図①はそのイメージ図になりますが、橙色部分が「制度としての原価計算」です。

次に実際原価計算制度と標準原価計算制度について規定していますが「標準原価計算制度」の内容を中心に解説を入れてまいります。

実際原価計算制度は、製品の実際原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、実際原価をもって有機的に結合する原価計算制度である。原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織のわく外において設定し、これと実際との差異を分析し、報告することがある。

標準原価計算制度は、製品の標準原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、標準原価をもって有機的に結合する原価計算制度である。標準原価計算制度は、必要な計算段階において実際原価を計算し、これと標準との差異を分析し、報告する計算体系である。

企業が、この基準にのっとって、原価計算を実施するに当たっては、上述の意味における実際原価計算制度又は標準原価計算制度のいずれかを、当該企業が原価計算を行なう目的の重点、その他企業の個々の条件に応じて適用するものとする。

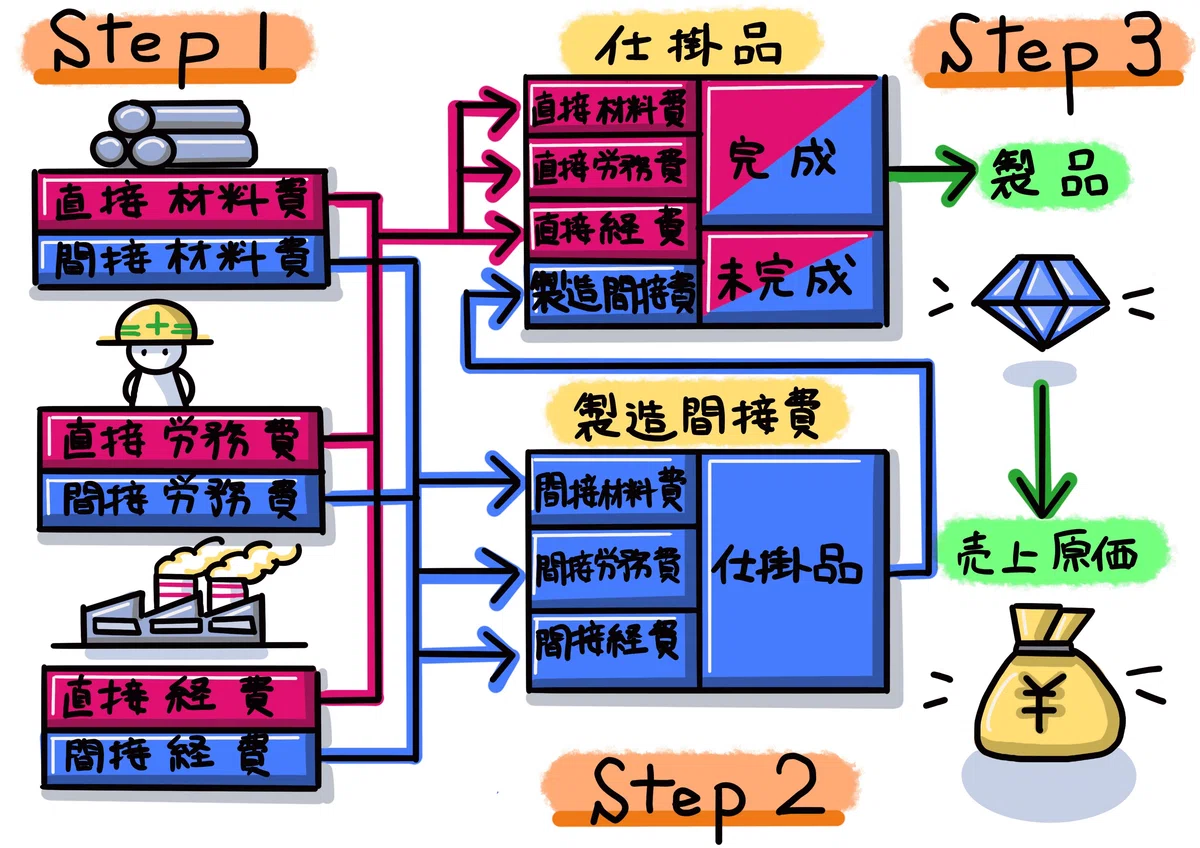

まず実際原価計算制度と標準原価計算制度の基本的な流れについて、下図②は実際原価計算制度の計算の流れになりますが、標準原価計算制度もこれに対応しています。

そして下図③は、標準原価計算と実際原価計算をおこない、その原価差異を計算・分析して、経営管理者に報告する一連の流れになります。

実際に発生した原価(実際原価)をもとに製品の原価を計算する方法が実際原価計算です。これに対し標準原価計算は、あらかじめ目標となる原価(標準原価)を決め、標準原価をもとに製品の原価を計算する方法です。

標準原価計算では、予め目標となる原価(標準原価)を決めますが、この標準原価は無駄や非効率を省いた場合の原価です。ですから、標準原価と実際原価を比べ、その差異を比較することによって、無駄や非効率を改善することができるのです。

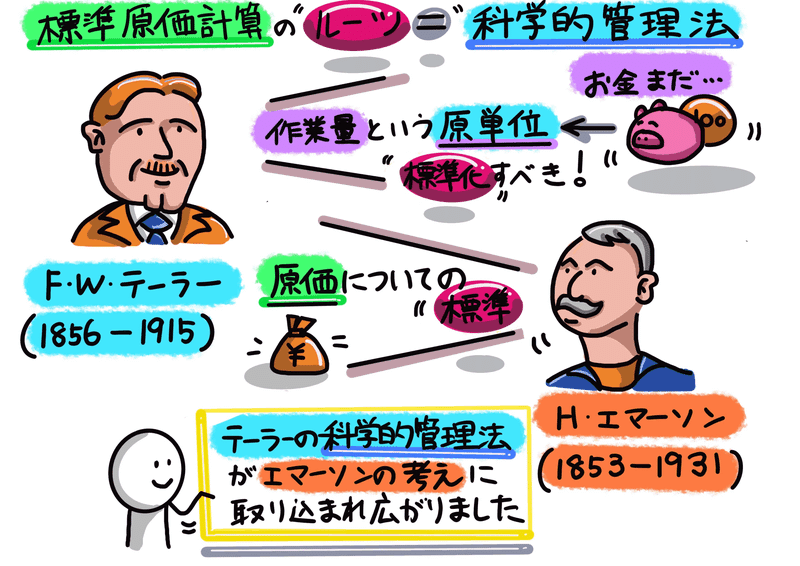

ちなみに標準原価計算のルーツは、20世紀初頭アメリカの能率技師F・W・テーラー(1856-1915年)の「科学的管理法」にあります。19世紀の工場では、作業は労働者に任されていました。当時は出来高制で、彼らが作業能率を上げると経営者は賃率を引き下げて労働者へ分配を減らそうとしました。このことが、賃金制度に対する労働者の不信を生み、慢性的な怠業を招きました。

そこで、テーラーは、労働者のやる気を引き出し、高能率、高賃率を実現するために、「公正な1日の作業量」である課業の設定、時間・動作研究による作業の効率化、職能別職長制度、指図票制度などの管理方法を考え出しました。

テーラーは「作業量」という原単位についての標準を提唱しましたが、「原価についての標準」を提唱したのは、価格的管理法の普及に努めた能率技師のH・エマーソン(1853-1931年)でした。これが、標準原価計算の始まりです。こうして、テーラーの科学的管理法は標準原価計算に取り組むことで世界中に広がりました。

3.特殊原価調査

最後に「制度としての原価計算」以外の「特殊原価調査」をご紹介します。価格計算や経営上の意思決定に加え、差額原価、機会原価、付加原価等にも「特殊原価調査」として原価計算が使用されます。

広い意味での原価の計算には、原価計算制度以外に、経営の基本計画および予算編成における選択的事項の決定に必要な特殊の原価たとえば差額原価、機会原価、付加原価等を、随時に統計的、技術的に調査測定することも含まれる。しかしかかる特殊原価調査は、制度としての原価計算の範囲外に属するものとして、この基準に含めない。

<以上となります。最後まで読んで頂き、ありがとうございました。>