米国株 金融・決済・小売り「業界地図」っぽいもの No.3

米国株の金融・決済・小売りの「業界地図」っぽいものを作ってみました。

独断と偏見で作っているので、なぜ、アレが入っていないの?なぜ、コレが入っているの?みたいな意見があるかも知れないですが、参考になれば幸いです。

では無料で公開しまーす。

課金しなくても無料で読めますが、もし参考になったら、「ハートボタン」をクリックしたり、「リツイート」したり、「コメント」をくれると嬉しいです。いい記事を書こうというやる気が出ます。

作業おつかれさん「缶コーヒー一杯ぐらい、ご馳走してあげよう」という

太っ腹な方がいれば、お願いします!

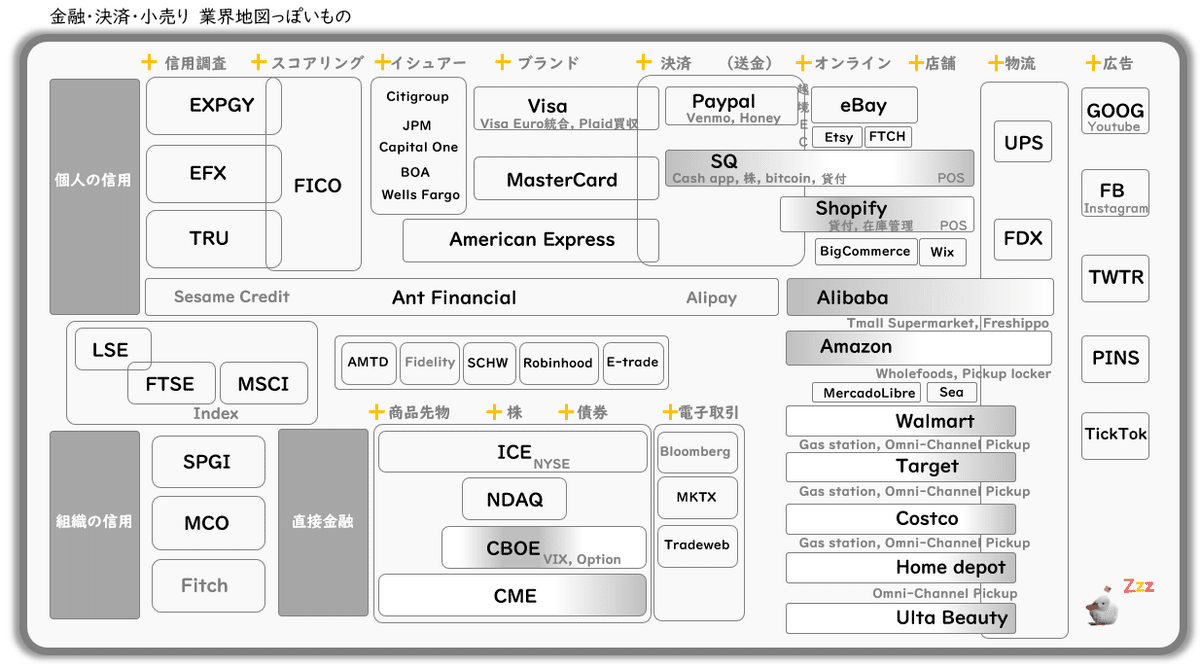

金融・決済・小売りの「業界地図」っぽいもの

ざっくり解説

左上

EXPGY、EFX、TRUは個人の信用機関です。

(日本だと、JIC、CIC、KSCに相当する様な企業です。)

FICOはその3社に信用スコアリングを提供しています。

銀行が融資する時や、クレジットカード会社が個人の信用を審査する時に使われます。今だと低金利で不動産投資が活況なので、ローン借り換えや新規融資の審査で需要があるようです。

中国だと、AntFinancialがAlipayの決済情報を使ってセサミクレジット(芝麻信用)を実現しつつあります。

左下

SPGI、MCO、Fitchは国・法人に対する信用機関です。

(Fitchは上場していません。)

国債・社債の格付けなんかをしています。

FRBが社債の買い入れを発表しましたが、その判断材料になったりするので、力を持っています。

「3月22日まで格付けBBB以上(投資適格債券)だった社債であれば、新型コロナショックで格下げになっても、BB(ジャンク債券)まで買い入れの対象とする。」

サブプライムショック時は、モラルハザードが発生して、証券化された不動産に対して格付け審査が甘くなっていたのではないかと批判されたりしました。

一方で、サブプライムショックからの回復期には、サブプライムショックの尻拭いのために、膨らんだ政府の負債を厳しく審査し、米国債格下げの見通しを発表し市場に混乱をもたらしました。ココだけを抜き出すと自分の事を棚に上げた無茶苦茶な機関です。

昔、日本の国債の格付けをアフリカの途上国より下に格付けして話題になったこともあります。忘れ去られた頃に話題を提供してくれる「かまってちゃん」です。

次にクレジットカード周りについて

クレジットカード周りは「イシュアー(発行者)」「アクワイアラー(加盟店契約会社)」「ブランド」と登場人物が3人います。

それぞれは、下記から収益を上げています。

「アクワイアラー」は加盟店から手数料を受け取ります。

「イシュア―」はアクワイアラーが回収した加盟店の手数料の一部と、リボ払いなどで個人から金利を受け取ります。

「ブランド」は上記2者から決済システムの使用料を受け取ります。

(トランザクション料の説明は割愛。)

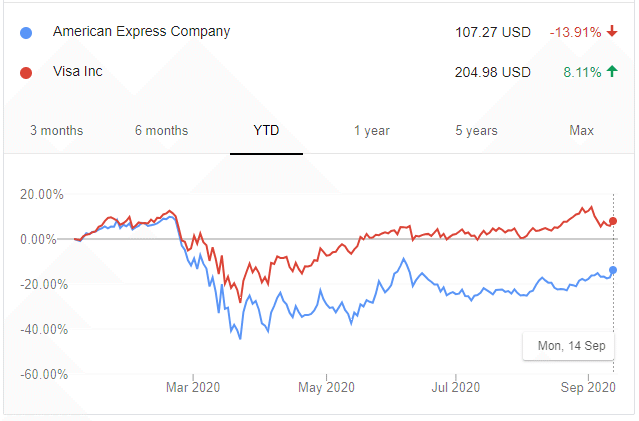

上図で注目してほしいのは「Visa、MasterCard」と「American Express」の違いです。「Visa、MasterCard」は金融機関に「イシュアー」を任せていますが、「American Express」は「ブラントとイシュア―」の両方の事業を行っているため、「ブランド」である「Visa、MasterCard」とはリスクのかかり方が違うのです。この辺りの違いを分かっていない人が多い気がします。

従って、景気後退局面で「American Express」は、他の2社よりも、リスクが高い事業をしている事になります。株価もそれを意識した下記の様な推移になっているように思われます。

出典:Google Finance

しかし、「American Express」は、年間使用料をとって富裕層向けに手厚いサービスを提供しているので、デフォルト率は低かったりします。

富裕層向けにサービスを充実させている「American Express」ですが、旅行関連のサービスが多いため、「American Express」には、つらい時期なのかもしれません。

近年は、クレジットカードに変わる決済手段が増えつつありますが、クレジットカードが使われなくなる未来がやって来てクレジットカード会社が衰退していくと考えるのは早計でしょう。「Visa、MasterCard」のキャッシュフローは異常なほどに高いです。潤沢な資金力を使って、M&Aで地盤を固めて来ると思います。実際、VisaはVenmo(Paypal)やCash(Square)などの決済アプリを銀行口座とセキュアに繋ぐインフラを提供するPlaidというFintechの会社を買収しています。

因みに「イシュアー」に並んでいる金融機関はクレジットカードのシェアの大きい順に記載しています。

次に決済(送金)周りについて

Paypalはクレジットカードの番号を相手に公開しなくても決済ができるような決済方法を提供しています。

一回しか買い物しないようなサイトにクレジットカード番号を登録する必要がなくなるため、重宝されていたりします。また、信頼できるか分からない海外サイトにクレジットカード番号を教える必要がなくなるため、越境ECでも好まれて使われています。

Squareは、送金やPOSなど決済関連のサービスを提供しています。Cashという送金のアプリが好調です。最近発表されたQ2 2020で、売上成長64%を記録しました。しかし、仮想通貨の急激な値上がりを反映しBitcoinの売上が半分以上を占めており、今期は、いびつな成長になっています。平均的には40%成長ぐらいに落ち着くものと思われます。

因みにSquareCEO(TwitterのCEOでもある)ジャック・ドーシーのプロフィールはビットコインです。ビットコイン愛が伺われます。

出典:Twitter

Squareは手軽にiphone端末で決済ができるPOSシステムを起点に、Cash App等の送金機能等に注力している会社ですが、店舗のオンライン化や在庫管理にも力を入れています。

一方でShopify、BigCommerce等はE-commerceのプラットフォームを起点に、POSなど実店舗での運用に注力しています。

それぞれの事業が、事業に沿って上流下流へと垂直方向に伸びてきており、オンラインとオフラインの狭間で衝突しつつあります。

「POSを起点にした決済に強みを持つSquare」か、「E-commerceを起点にして店舗を抱え込むShopify」か、どちらがユーザにとって利便性と付加価値の高いエコシステムを早く構築できるのか、クレジットカード会社なども巻き込みながら、覇権争いの熱い攻防戦が繰り広げられています。

COVID-19の影響で人の移動が抑制されていることもあり、E-commerceは活況です。特に越境ECの決済として使われるPaypalを始めとして、越境ECのeBay、Etsy、Farfetch(FTCH)が好調です。中でもハンドメイドやビンテージ品を扱うEtsyは売上が147%増となっています。しかし、これはマスク需要が高かったようで、マスク需要を除くと売上は93%増に減るので少し注意が必要です。

次に右下部分について

AmazonやAlibabaはE-commerceを主体としていますが、実店舗にも進出しています。AmazonはWholefoodsという会社を買収したり、Amazon Goという無人のコンビニの事業に乗り出しています。オンラインで注文したものが店舗のロッカーで受け取れるようなOmni-Channelに対応した取り組みも行っています。

同じくAlibabaもTmall SupermarketやFreshippoと言ったスーパーマーケットの事業に進出しています。中でもFreshippoは、オンライン注文の配送拠点を兼ねたスーパーマーケットになっており、素早く消費者の手元に商品を届けるラストワンマイルを意識した店舗づくりを行っています。

Wlamart、Target、Costcoは実店舗を足掛かりに地盤を固めており、集客を兼ねてガソリンスタンドのサービスを提供しています。

しかし、近年、特にCOVID-19以降は消費者の様々な要求に応えるため、Home depotやUlta Beautyを含め、各社は実店舗のネットワークを持つ強みを活かして、オンラインとオフラインの融合を急ピッチで進めています。

インターネットで注文したものを店舗のロッカーで受け取れたり、カーブサイドピックアップのように、路上や駐車場で車から降りずに受け取れたりと、Omni-Channel化に注力しています。

ここでも、実店舗に強みを持つ企業とオンラインに強みを持つ企業が、オンラインとオフラインが交わる狭間で戦いを繰り広げています。

各社は、消費者に安く早く商品を届けるために、自動化など配送拠点の拡充に注力しています。それだけでなくAmazonの場合、輸送のために飛行機を購入していたりもします。この資金力と大胆さには舌を巻きます。

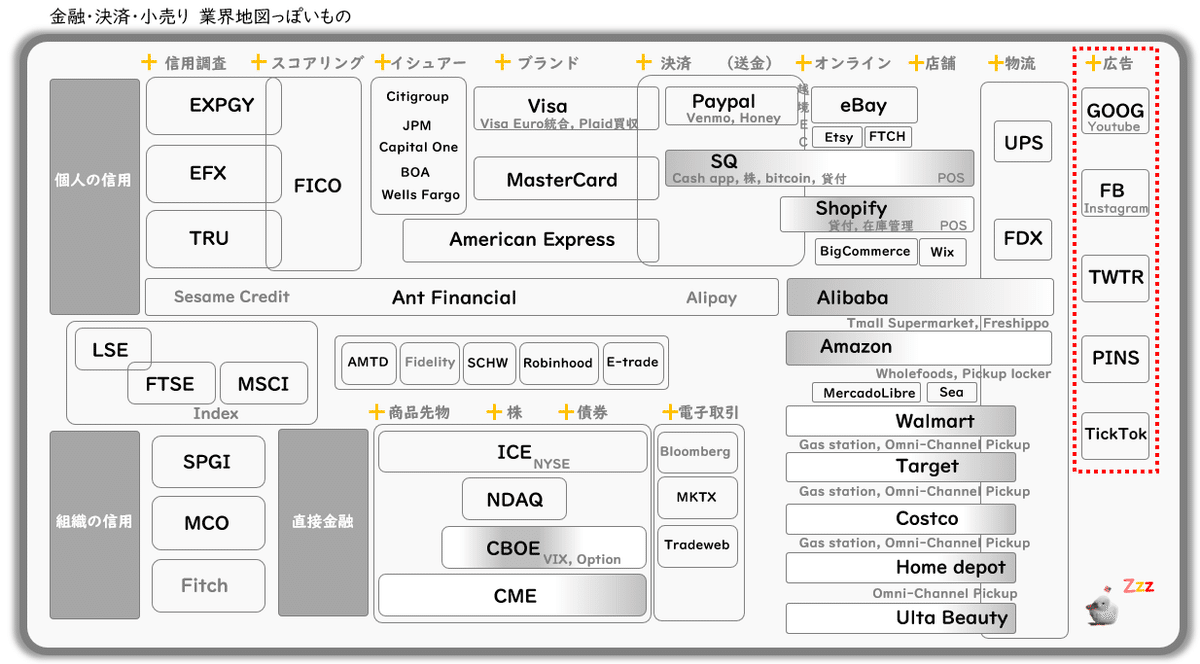

次に右端について

オンラインでの販売では、SNS等を利用したオンラインでの宣伝・広告が重要です。Google、Facebook、Instagram、Twitter、Pinterest、TickTokと言ったSNS等を利用した宣伝・広告が注目されています。

なかでも、InstagramやPinterestやTickTokは特に注目されており、アクセス数も伸びています。(Pinterestは盛り返し中。)やはり消費者には分かり易く刺激的な動画や画像を中心とする広告が受けるようです。

消費者がどんどん物を考えなくなっているという一抹の不安を感じますが、派手なテレビCMの手法が、少し形を変えて、オンラインに引き継がれた代替物と考えれば、何も消費者の傾向は変わっていないのかもしれません。

次に中央下部分について

銀行からの融資で資金を調達する事を間接金融と言いますが、投資家から直接資金を調達する事を直接金融と言います。この直接金融周りについて述べたいと思います。

取引所は大型のM&A繰り返し、大きく4つに再編されています。NY証券取引所を傘下に治めるICE、ハイテク企業の株に強みを持つNDAQ、VIX(ボラティリティインデックス)を公開するオプション取引に強みを持つCBOE、債券の取引に強みを持つCMEがあります。それぞれの取引割合が多いところに色を付けてあります。(ICEはバランスが取れてるので色を付けていません。)

最近は、ずっとボラティリティが高い状況にあるため、次のCBOEの業績も良いのかもしれません。また、FRBの金融政策によって、債券取引が大きな比重を占めるCMEも業績が良いかもしれません。

また、債券の発行が増えているため、電子取引プラットフォームを提供するBloomberg(非上場)やMKTX、Tradewebといった企業も好業績が期待できるのかもしれません。(軽く確認した感じでは取引区分の比重の差で業績に差があるようです。)

個人投資家がお世話になる証券会社として、AMTD、Fidelity、SCHW、Robinhood、E-tradeなどがあります。近年はスマホから手軽に取引できるUIが受けていて、ロビンフッダーという言葉も出来るほど、Robinhoodに勢いがあります。Robinhoodのインターフェースは、シンプルで機能的なデザインになっており、功罪ありますが、オプション取引も分かり易く簡単に始められる仕様になっています。

左の中段について

個別株の取引きをしない人はインデックスに連動するETF、投資信託を購入したりしますが、FTSE、とMSCIがインデックスの指数の元になるデータを提供しています。インデックスの積み立て投資が盛況になる裏で、収益に結びつけている企業があったりします。

この辺りの収益構造は詳しくないので、このぐらいにしておきます。

ざっと、説明してみました。

頭の中になんとなく地図ができて、すこし見通しが良くなった気がしませんか?

個人的に、こういうものがあればいいなぁーと思っていたので、参考になればなぁーと思い作ってみました。何かの参考になれば幸いです。

注意点として、IR等を見ながら、正確な情報を書いたつもりですが、情報に誤りがあるかも知れないので、裏どりは各自でお願いします。

課金しなくても無料で読めますが、もし参考になったら、「ハートボタン」をクリックしたり、「リツイート」したり、「コメント」をくれると嬉しいです。やる気が出ます。

作業おつかれさん「缶コーヒー一杯ぐらい、ご馳走してあげよう」という

太っ腹な方がいれば、お願いします!

今後も次の展開を計画しているので、よかったらフォローをしておいてくださーい。

以下は、購入してくれた人へ おまけ「雑談」です。

ここから先は

¥ 100

この記事が気に入ったらチップで応援してみませんか?