(Public)OPEC+会合後、「サウジが石油価格戦争を仕掛ける」という噂はもはや根拠なし!

※2024/12/17の記事を転載

編集者注: 本記事は2023年12月5日にHFIリサーチの購読者向けに初めて公開されたものです。以下に元の記事を一般読者向けに掲載いたします。

サウジアラビアがOPEC+の足並みの乱れを理由に再び石油価格戦争を開始するという主張は、現状の市場状況を考慮すると説得力に欠けます。現在、サウジアラビアは自国の経済多角化プロジェクトを支えるため、石油収入の安定を重視しています。そのため、価格戦争による市場シェアの拡大よりも、価格の安定を優先する可能性が高いです。さらに、OPEC+内では一部の加盟国が生産量の増加を求めているものの、サウジアラビアは慎重な生産管理を続けています。これらの要因を総合すると、サウジアラビアが近い将来に価格戦争を仕掛ける可能性は低いと考えられます。

OPEC+会合が本日終了したことで、これらの議論は事実上、終わったも同然です。

参考:Amena Bakr

アメナ・バクル氏が作成したこのチャートは、生産削減の異なる層を最もよく示しています。

最下層にある「名目上の削減」層は、実際には生産削減とは言えないものです。 ここで示されている約200万バレル/日の削減は、サウジアラビアやUAEといった国々に対して恣意的に高く設定された生産上限値を基にしています。OPEC+の他の多くの国々では、自然な生産減少(油田の減退)により、この上限まで生産する能力がないため、形式的な「天井」が設けられています。こうした高い生産上限のおかげで、他の生産国も削減しているように見えるだけです。実際に「名目上の削減」に基づいて生産量を減らしているのは、サウジアラビア、UAE、クウェート、イラク、ロシア、カザフスタンだけです。それ以外の国々は、単に生産能力が限られているため増産ができず、結果として「ただ乗り」しているだけなのです。

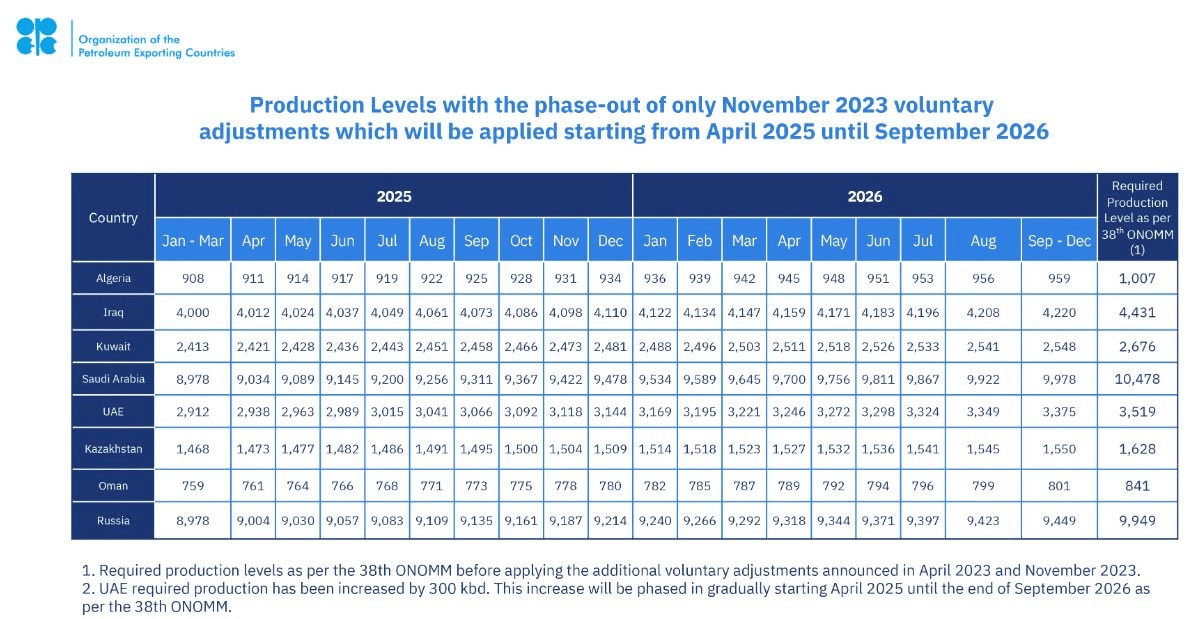

次に自主的な生産削減について見てみましょう。自主的削減には2つの層があります。アメナ氏のチャートによると、第2層の自主的削減(約166万バレル/日)は2026年末まで延長されており、第1層の削減(実質的な生産削減)は2025年第1四半期まで延長されています。そして、2025年4月からは段階的に増産が始まると示されています。

上記の表は、8か国それぞれの生産量が段階的に増加する様子を示しています。 生産増加は2026年に向けてゆっくりと段階的に進められる見込みです。

もう一つ重要な点として、UAE(アラブ首長国連邦)は、2025年から約30万バレル/日の生産上限引き上げが予定されていましたが、その引き上げを3か月遅らせることに合意しました。 また、生産増加が開始された場合でも、この30万バレル/日は、9か月ではなく18か月をかけて段階的に実施されます。

私の意見としては、 これらの生産削減が原油価格を押し上げるのに効果的かどうかについては議論の余地がありますが、OPEC+の足並みの乱れが存在するという議論はもはや成り立ちません。石油価格戦争のリスクは大幅に低下しており、もし誰かがこのナンセンスを主張し続けているのなら、その人は事実の変化に基づいて意見を変えていないと言えるでしょう。

これが世界の石油供給と需要のバランスにどのような影響を与えるのでしょうか?

私の見解では、OPEC+の新たな生産政策は2025年の世界の石油市場バランスを強気な方向へ大きく変える可能性があります。特に、トランプ氏がイランに対する制裁を強化した場合はなおさらです。

仮に自主的な生産削減が2025年第1四半期末に縮小されたとしても、その後の増産は2026年に向けて緩やかに進むため、石油市場のバランスに与える影響は非常に小さいものとなります。

上記の表で示されている世界の石油供給・需要バランスは、1) イランの生産量の減少 および 2) ベネズエラの生産量の減少 を前提としています。これが両方実現すれば、2025年の石油市場バランスは供給不足(赤字)に転じることになります。

しかし、トランプ氏がイランとベネズエラの生産量を減少させることに失敗した場合、2025年の石油市場バランスは横ばい(均衡)になるでしょう。

要するに、2025年の石油市場の動向は、制裁の実施状況に大きく依存することになります。 私たちは、イランの生産量が現在の約350万バレル/日から減少すると予想しています。米国は、おそらく中国とインドに対して関税の脅威を使い、制裁に従うよう圧力をかける可能性が高いでしょう。

最も楽観的なシナリオでは、イラン、ロシア、ベネズエラが制裁の影響を受けると見込んでおり、その結果、以下のような状況が予測されます:

明らかに、このようなシナリオでは米国が介入することになり、トランプ氏はサウジアラビアに対して生産増加を促す形で圧力をかける可能性が高いです。

このシナリオは発生確率が非常に低いものの、経済的な圧力が十分に強まり、トランプ政権が制裁対象の原油供給を厳しく制限する姿勢を示した場合には、現実のものとなる可能性もあります。

最も可能性の高いシナリオ

私の見解では、これが最も現実的なシナリオです。

イランの原油生産は減少するものの、以前のような大幅な減少(350万バレル/日から310万バレル/日)には至らないでしょう。 ベネズエラでは約20万バレル/日の減少が見込まれ、ロシアも生産量の自然な減少により約20万バレル/日の減少が予想されます。

2025年第1四半期の石油市場バランスは中立的になると予想されます。また、自主的な生産削減の増加が2026年に向けて段階的に実施されるため、市場バランスへの影響はごくわずかです。2025年の石油市場バランスは、余剰よりも不足に偏る可能性が高いと考えています。

結論

本記事で最も重要なポイントは、石油市場におけるテールリスク(石油価格戦争)が大幅に低下したことです。

「OPEC+の足並みの乱れ」というテーマは、注目を集めたいメディアにとっては魅力的な見出しになりますが、現実とは程遠いものです。また、生産増加が2026年に向けて段階的に進むことで、OPEC+は市場バランスに大きな影響を与えることなく生産量を回復させることができます。

市場は依然として「2025年第1四半期に大幅な在庫の増加が起きる」と予想して石油価格を反映されていますが、実際に増加が起きなければ、これが原油価格上昇のきっかけとなり、在庫水準が示す適正価格(WTIで70ドル台半ばから後半)への再評価が始まるはずです。

アナリストの開示: 私(私たち)は、本記事で言及された企業に対する株式、オプション、または同様のデリバティブポジションを保有しておらず、今後72時間以内にそのようなポジションを開始する予定もありません。