(Public)New Stratus Energy:エクアドルとの和解がもたらす飛躍的な株価成長の鍵

By: Jon Costello

はじめに

私たちは2024年5月31日にNew Stratus Energy(NSE:CA)について初めて取り上げました。それ以来、注目すべきいくつかの出来事が起こりましたので、ここで取り上げたいと思います。

まず、New Stratus Energy(NSE:CA)は第3四半期の業績が期待外れだったと報告しました。同社はベネズエラでの事業展開に大きな期待を寄せていました。しかしながら、この取り組みは数か月で失敗に終わりました。NSEは、ベネズエラの経済的および社会的状況の悪化を失敗の主な理由として挙げています。その結果、同社はこのプロジェクトに投じた900万カナダドルの投資をすべて失うリスクに直面しています。

ニュースは私たちにとって驚きでした。この出来事は、主に「簡単に成功する」と考えていた投資仮説を覆しました。その仮説とは、非常に有望でかつかつて豊富に産出していたベネズエラの油田で生産を再開することを中心に据えていました。

しかしながら、ベネズエラへの投資には常にリスクが伴うという注意点がありました。この国名には常に地政学的リスクによる割引が付きまとい、そのため同社の株価は恒久的に割安で取引されていました。また、米国の関係者がベネズエラに関与することで発生する制裁リスクもNSEにとって別の問題を提起しました。

幸いなことに、NSEの投資仮説が完全に無効化されたわけではありません。

NSEにはまだ、メキシコとエクアドルという2つの主要な投資対象地域が残っています。本記事で詳しく述べるように、これらの地域はどちらも投資家にとってリスク調整後の魅力的なリターンを提供すると考えています。しかし、最も注目すべき展開は、エクアドル政府との潜在的な和解の可能性にあります。以下でこれについて詳しく述べます。

メキシコでの展望は健在

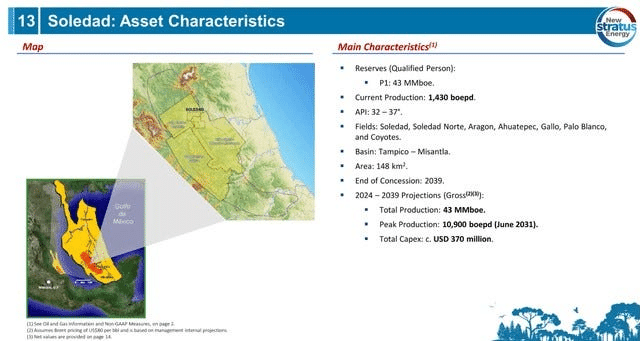

まず、NSEがメキシコで進めているSoledadプロジェクトについてです。このプロジェクトは、同社が5月に取得しました。以下のスライドは、このプロジェクトの概要を示しています。

参考文献: New Stratus Energy May 2024 Corporate Presentation.

Soledadは、OPSというメキシコの非公開の探査・生産(E&P)企業の株式を49%保有しています。このOPSは、メキシコ国営石油会社Pemexとの契約に基づき運営されています。OPSとそのSoledadブロックでは、2013年から石油が生産されています。2024年9月30日時点で1日あたりの生産量は1,029バレル(石油換算)です。Soledadプロジェクトでは、保持したキャッシュフローを活用して生産量の増加を図る予定です。成功すれば、NSEは2026年にSoledadでの持分を90%に引き上げることが可能となります。

メキシコの左派政権下にあるにもかかわらず、同国はベネズエラと比べてはるかに安定した事業環境を提供しています。そのため、ベネズエラで起こったようなプロジェクトの突然の中断(いわゆる「ラグプル」)が発生する可能性は低いと見られています。

2024年9月30日までに、NSEはOPSに3,400万カナダドルを投資しています。このベンチャーからの株式持分に基づく収益は、5月1日以降で972,925ドルにとどまっています。しかし、今後数四半期にわたり、資本投資が生産量および収益の増加という形で成果を上げることが期待されています。

エクアドルでの和解に向けて

NSEに関する投資仮説の中で、より投機的でありながら興味深い部分は、同社とエクアドル政府の間で続いている紛争に焦点を当てています。現時点では、NSEの運命はこの紛争の結果にかかっているようです。

私たちは、この紛争がNSEに有利に解決する可能性が高いと考えています。ただし、潜在的な結果は大きく異なる可能性があります。これは、私たちが利用したデータがすべて公開情報に基づいているためです。NSEの公開された証券書類を広範に利用していますが、信頼性が不明なエクアドルのメディアソースからのデータにも依存しています。そのため、以下の数値は、同業他社の分析や私たちの推測に基づいています。

NSEのエクアドルでの活動は、2020年10月に始まりました。同社は、スペインの石油企業Repsol (REPYY)のエクアドル子会社を買収すると発表しました。この子会社は、アマゾン地域にあるエクアドルのブロック16および67のサービス契約において35%の持分を保有していました。Repsolの売却は、事業を特定の地域に集中させるためのより大規模なプログラムの一環でした。NSEはこの資産を取得するために500万カナダドルを支払いました。

この取引には、エクアドル政府および規制当局の承認が必要でしたが、一部の承認は2021年11月21日までにNSEに対して付与されました。

NSEは、運営会社の名称をRepsol EcuadorからPetrolia Ecuadorに変更しました。取得した資産は、API度15の原油を日量15,800 boe(石油換算バレル)生産していました。この契約では、エクアドル政府がNSEに対して生産量に応じてバレルあたりの料金を支払うことになっており、ブロック17では1バレルあたり38ドル、ブロック67では29ドルが設定されていました。

買収後、NSEはエクアドル政府との間で契約タイプを変更する合意に達しました。この変更により、ブロック16および67の契約は、サービス提供契約から生産分与型の経済参加契約に変更されました。

この契約変更に関連して、NSEの子会社であるPetrolia Ecuadorは、2022年と2023年に2億ドルを投資してブロックを開発し、生産量を日量25,000 boeに引き上げることを約束しました。さらに、NSEはこの投資に関連して、油田開発関連サービスを提供するためにBaker Hughes (BKR)との覚書に署名しました。

しかし、この契約の後、エクアドル政府は契約上の義務を果たさず、ブロックの所有権移転をNSEに対して行いませんでした。その結果、2021年末までに政府には1億2,000万ドルの負債が発生し、2022年を通じて政府のNSEへの債務はさらに増加しました。

2022年12月5日、エクアドル政府はNSEの資産を没収しました。その後、これらの資産は入札にかけられました。この時点で、エクアドル政府のNSEへの負債は2億9,000万ドルに増加していました。しかし、政府は、ブロック16および67の契約が2022年末で期限切れになると同時に、この負債を無効であると宣言しました。

これを受けて、NSEは国際仲裁の通知を提出し、エクアドル政府が契約上の義務を果たさなかったと非難しました。また、NSEは、ブロック16および67の契約について合意されていた再交渉を政府が拒否したことに対し、2億6,000万ドルの損害賠償を求めてエクアドル政府を提訴しました。

新政権の誕生

2023年11月、ダニエル・ノボア氏が新たなエクアドル大統領に選出されました。ノボア大統領は、エクアドルに蔓延する汚職の撲滅、犯罪率の低下、およびエネルギー危機の改善に取り組むことを公約としています。

ノボア氏の選出により、NSEがブロック16および67の権益を取り戻す見込みが高まりました。

NSEは契約上の義務を果たしているため、仲裁で勝利する可能性が高いと考えられます。また、ノボア政権には、エクアドルの石油生産からの税収を増加させる動機があります。外国企業は、政府が契約を順守しない場合、取引に消極的になるため、エクアドルが投資を呼び込むには、NSEに対する適切な補償を提供する必要があります。特に、エクアドルが信頼を取り戻し、外国資本を誘致したい場合、NSEへの補償は不可欠といえるでしょう。

NSEも自社の見通しに対して楽観的です。同社の最新のエクアドルに関する公表内容は、2024年第2四半期の収益報告(2024年8月29日発表)に記載されています。その中で、以下の声明を発表しました:

「第2四半期終了後、NSEはエクアドル政府から通知を受け、2022年に申請された修正係数調整に基づき、680万ドルが支払われる予定であることが確認されました。この支払いは2024年末までに行われる見込みです。」

2024年11月29日に発表された第3四半期の収益報告では、NSEはエクアドル政府との交渉が進行中であり、経営陣が「来月以内に前向きな解決が期待される」と考えていることを再度強調しました。この発表が初めて公開された際、私たちはその大胆な表現に驚きました。通常、法律顧問は管理チームが和解に確信を持っていない限り、このような文言をプレスリリースに含めることを許可しません。さらに、「1か月以内に発表される」と明言するのは、かなりの自信を示しています。

現在、第3四半期の発表から1か月以上が経過しましたが、いまだに和解に関する公式発表はありません。しかし、もし交渉が終了していたのであれば、会社は「和解が成立しなかった」ことをプレスリリースで公表する必要があると考えています。

また、もし和解が一度きりの現金支払いとして簡単に済むものであれば、その支払いはすでに完了していたはずです。我々は、これが単なる現金補償以上のより大きな取り決めに関わる可能性があると考えています。そして、最新の公開情報(詳細は以下)に基づき、この結果はNSEの株主にとってプラスとなる可能性が高いと見ています。

現在のNSEは、極めて特異なリスクプロファイルを有しており、法律上の和解の結果に大きく依存する特殊な状況にあります。交渉が進行中であると仮定する場合、株主にとっては、忍耐を持ち、予想されるボラティリティ(価格変動)に耐えることが重要です。

もしエクアドル問題が好転すれば、NSEの株主は現在の株価から大幅な利益を得る可能性があります。我々は、和解が近いという前提で株式を保有し続ける方針です。

和解の可能性:カンポ・サチャ油田

ダニエル・ノボア大統領は、公的に石油採掘権を民間企業に付与する方針を明らかにしています。このような採掘権からの収益は、エクアドルが抱える財政の逼迫を緩和し、国内支出を賄うための外部資金調達依存を減少させることが期待されています。

NSEの株主にとって有望なシナリオの一つとして、既存油田での採掘権の取得が挙げられます。最近の報道によると、中国の石油大手Sinopecの子会社であるAmodaimi OilとNSEがコンソーシアムを結成し、エクアドルのサチャ油田(ブロック60)の権益を取得する計画があるとされています。

カンポ・サチャ油田は、エクアドル最大の石油生産地であり、現在の生産量は日量77,000 boeに達しています。この油田は、これまで同国の国営石油会社であるPetroecuadorによって運営されてきました。しかし、エクアドル政府は現在、この油田を政府に返還するようPetroecuadorに命じるプロセスを進めていると見られています。その後、政府はこの油田の採掘権を民間企業に付与する予定です。

政府は、新たな採掘権の付与によってエクアドルの石油生産量を増加させ、税収を拡大することを期待しています。特に、サチャ油田はその現状から見て民営化に適した対象とされています。この油田はエクアドル国内で最も生産性の高い油田の一つですが、現在の生産量はその本来の能力を大きく下回っています。原因としては、既存のインフラがすでに最大容量に達しており、適切なメンテナンスが行われていないことが挙げられます。また、運営が不十分なために、大量の天然ガスがフレアリング(燃焼処理)されており、適切に管理すれば回収して販売できる可能性があるものの、そのポテンシャルが活用されていません。このままでは、十分な投資が行われない限り、サチャ油田は残りの採掘可能期間で1億7,000万バレルしか生産できないと予測されています。しかし、実際には10億バレル以上の回収可能な埋蔵量を持っており、未開発のまま残されている潜在力が非常に大きい油田です。そのポテンシャルを最大化するには、今後20年間で15億ドルの投資が必要とされています。エクアドル政府は、自らこの油田を効率的に管理する能力を欠いていると認識しており、民間事業者による運営が適切であると判断しています。このような背景から、民間の資金と技術を導入し、油田の運営を改善することで、生産量の増加と政府収入の拡大を目指しています。

エクアドル政府は、サチャ油田の管理に十分な能力を持っていないことは明らかです。一方で、民間事業者であれば、生産を最適化し、生成された石油を効果的に販売することが可能です。

報道によると、コンソーシアムは15億ドルの前払いボーナスをエクアドル政府に提供し、その後、20年間で17.61億ドルの投資を行う提案をしています。この投資により、サチャ油田の生産量を現在の日量約75,000 boeから、今後3年間で日量100,000 boeに増加させることを目指しています。また、生産からの収益は、エクアドル政府が80%を受け取り、残りの20%がコンソーシアムに分配される予定です。

詳細な財務データは公開されていませんが、サチャ油田は現在、1バレルあたりのブレント価格が70ドル台中盤の場合、年間で約15億ドルの純利益を生み出しているとされています。この油田を維持し現状の生産量を維持するには、年間1億6,000万ドルの設備投資(Capex)が必要とされていますが、それを差し引いても生産増加への投資に回せる十分なキャッシュフローがあります。もし生産量を日量100,000 boeに増加させることができれば、年間の収益は20億ドルに達し、そのうち16億ドルがエクアドル政府に、残りの4億ドルがコンソーシアムに配分される見込みです。この収益構造は、エクアドル政府にとっても、コンソーシアムにとっても有利な条件であり、両者にとって利益の大きいパートナーシップが期待されています。

バリュエーションシナリオ

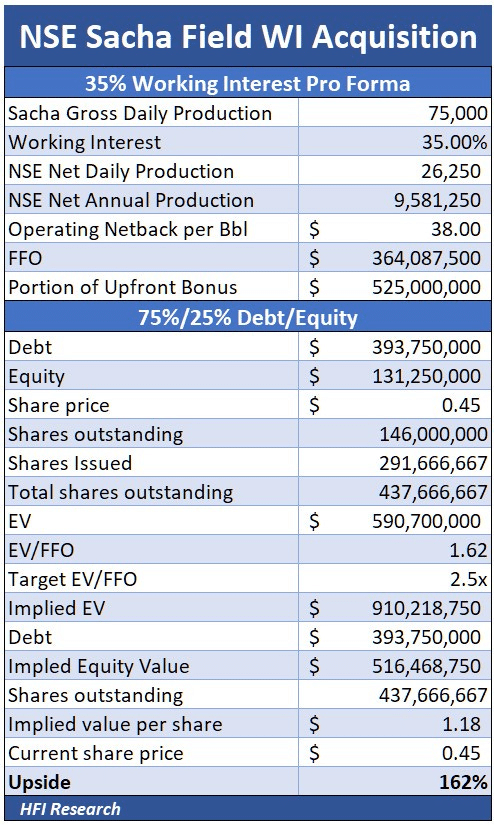

NSE株主にとって最大の要因は、同社が共同事業体でどの程度の所有権を確保できるかという点です。もしNSEが、元々保有していたブロック16および67からの生産量(15,000 boe/d)に相当する割合を取得できると仮定すると、サチャ油田での20%の労働権益(working interest)に相当します。

サチャ油田の利益率(ネットバック)を推定するために、Parex(PXT:CA)が公表している、1バレルあたり75ドルのブレント価格におけるカナダドル38ドルのネットバックを指標として使用します。また、NSEが新しい事業を75%の負債と25%の資本で資金調達する前提を置いています。

この前提のもとで、NSEがサチャ油田で20%の労働権益を取得した場合、同社の評価額は1株あたり0.94カナダドルに上昇します。これは現在の株価に対して110%の上昇余地を示しています。

仮に、NSEがブロック16および67における元々のサービス契約で保有していた35%の労働権益(working interest)をサチャ油田で付与されると仮定した場合、この労働権益の取得により、NSEの評価額は1株あたり1.18カナダドルに増加します。これは、現在の株価に対して162%の上昇余地を示しています。

これらのシナリオは、同社が必要な株式資本および負債資本を成功裏に調達できることを前提としています。この取引の魅力を考えると、資金調達に困難を伴うことはないと見込まれます。

同社は、採掘権から得られる収益を再投資し、自身の運営費用および資本コストを賄う必要があります。ただし、その詳細な計画についてはまだ明らかにされておらず、具体的な結論を導くには情報が不足しています。しかし、経営陣にはNSE株主に大きなリターンをもたらす取引をまとめる機会があると推測しています。この規模の取引を考えると、1億カナダドル未満の追加株式価値では期待外れと感じるでしょう。特に、同社がエクアドル政府に対する訴訟で求めている2億6,000万ドルの賠償金を踏まえると、この見積もりは控えめです。しかし、仮に1億カナダドル程度の増加でも、NSEの株価は現在の市場価格の2倍以上になると考えられます。

この採掘権付与は、エクアドル政府に対する未解決の仲裁請求および継続中の訴訟に対する「友好的な和解」を意味する可能性があると考えています。同社の2024年第3四半期の財務諸表の脚注では、そのような結果を示唆する記述が見られます(以下にその詳細を示します)。

参考文献:New Stratus Energy Q3 2024 Financial Statements. Highlight added by author.

もし、上述のシナリオに沿った形で和解が実現すれば、NSEの株主にとって非常に大きな利益をもたらす可能性があります。具体的には、サチャ油田での権益取得や関連する事業展開によって、同社の収益基盤が大幅に拡大し、株価の大幅な上昇が期待されます。このような展開は、NSEがエクアドル政府との紛争を友好的に解決し、同時にサチャ油田の潜在力を最大限活用できる条件を整えた場合に現実のものとなるでしょう。

リスク

この取引には批判も存在しており、その中には、エクアドルの炭化水素法が、「限界的」な油田(1日あたりの生産量が4,000 boe未満の油田)以外の生産油田を民間企業に対して採掘権として付与することを禁止していると主張する意見があります。批判者たちの指摘によれば、サチャ油田は明らかに「限界的」な油田ではありません。実際、エクアドル国内で最も低いバレルあたりの生産コストを誇り、1日4,000 boeという上限を遥かに超える生産量を維持しています。このため、サチャ油田が「限界的」であるとする法的解釈には疑問の余地があると見られています。このような法的な議論が、取引の進行における潜在的な障壁となる可能性があります。

エクアドル政府は、この採掘権の付与が合法であると主張しています。その理由として、この取引が国営企業間(PetroecuadorとSinopec)で行われるものであり、Petroecuadorと民間企業の間で直接行われるものではない点を挙げています。しかしながら、Sinopecが採掘権を取得した後、その権利をどのように運用するかについては実質的な制約がないと考えられています。つまり、Sinopecは採掘権を取得した後に自由にその権利を行使できる可能性があるということです。少なくとも、Sinopecがサチャ油田の運営にあたって、エクアドル国内の油田サービス会社や他の民間コンサルタントを雇用することは十分に予想される展開です。こうした点から、政府の主張が法的にどの程度有効であるかについては議論の余地があり、この取引の透明性や正当性に対する懸念が引き続き残る可能性があります。

財務的なリスクとして挙げられるのは、NSEの株価が下落することで、これにより株式による資金調達が難しくなり、魅力的な条件で資本を確保することが困難になる点です。このリスクは、同社の事業計画の実現性に直接影響を与える可能性があります。

結論

NSEは現在、投機的な特殊状況にありますが、大きな可能性を秘めた投資案件であると考えています。経営陣がこれまでのコミュニケーションで、2024年末に結論に達する見込みであると示唆していることを踏まえると、今後1か月以内に合意に達する可能性があっても驚きではありません。私たちは、取引が成立するという期待のもと、引き続き株式を保有しています。

アナリストの開示

私たち(筆者)は、NSE.Vの株式を所有しているか、オプションやその他の金融派生商品を通じてポジションを保有しており、利益を享受する立場にあります。