市場は見誤っている!― New Stratus Energyの真の価値に迫る

New Stratus Energyは、HFIポートフォリオ内でわずか3.9%を占める小規模なポジションですが、今週の日曜日に行われたエクアドル大統領選挙を背景に、本日約18%売りが進んでいます。

私は、市場が選挙結果を誤解しており、この売りは不当であると考えています。

しかし、詳細に入る前に、もしまだJonのNew Stratusに関する解説を読んでいなければ、ぜひこちらをご覧になることを強くお勧めします。

この状況で、どんなリスクや利益がかかっているのでしょうか?

まず第一に、New Stratusは非常に投機的な銘柄です。この会社の時価総額は5,500万カナダドルに過ぎず、実際に生産中の資産はなく、借金もありません。

今日New Stratusを購入する投資家たちは、エクアドル政府との間で何らかの取引が成立する可能性に賭けています。New Stratusは、政府が生産ブロック(16および67)の20年間の延長を判断する際に通常のデューデリジェンスプロセスを実施しなかったことを理由に、2022年末にエクアドル政府を訴えました。

ここ数ヶ月、取引が成立するとの兆候が強まっており、最近のニュースリリースに基づくと、取引条件は以下のようになる可能性があります:

Sacha(ブロック60):20年間の契約に対して15億ドルの前払い金。現在、約77,000 boe/日を生産しています。

パートナーシップ:SinopecとNew Stratusが提携し、出資比率はSinopecが60~75%、New Stratusが25~40%となると予想されています。

ブロック16および67:以前のエクアドルとの取引では35%の営業ネットバックマージンが示されましたが、これらのブロックは重質油を生産しているため、ブロック60で生産される軽質原油と比べると、営業ネットバックは約47%に近づくと見込まれます。ブレント原油が1バレルあたり75ドル(107カナダドル)の場合、営業ネットバックは1バレルあたり50.4カナダドルとなります。

また、エクアドルのエネルギー大臣との最近のインタビューでは、取引は1月末までに成立するとの見通しが示されました。しかし、締め切りが大統領選挙(2月9日)に非常に近いため、政治的な要因が働いて取引の成立を阻んだ可能性が考えられます。

しかし、それこそ市場が非合理的であると考える理由です。

非合理的な点

まず第一に、New Stratusを購入している多くの投資家は、エクアドルの大統領選挙制度がどのように機能しているのか全く理解していません。2月9日の選挙でノボアが勝利するためには、以下のいずれかの条件を満たす必要がありました:

投票数の50%以上を獲得する、または

40%以上を獲得し、かつ10ポイント以上の差を付けること

ほとんどの世論調査によると、これは高い確率で起こる事象ではありませんでした。その結果、これを強気の触媒と期待していた投資家は失望することになったのです。

第二に、第一回投票の最終結果は、コンセンサスが予想していたよりもはるかに僅差で収まりました。

参考文献:Polymarket

接戦の結果、一部の投資家は、取引の発表が行われず、最終ラウンドである4月の選挙後に持ち越されると考えています。

しかし、私はこの論理は誤っていると思います。接戦のために、ノボア大統領はあらかじめ施策を発表して勝利の可能性を高めようとするでしょう。彼の選挙運動は組織犯罪との戦いを特徴としており、経済や雇用を後押しする施策はほとんど実施されていません。政府がSinopecおよびNew Stratusに支払う15億ドルの前払い金は、政治的な勝利と見なされ、さらなる支持を集める材料となるでしょう。

そして、これが最も重要な点だと思いますが、カンポ・サチャ油田は、PetroEcuadorを通じても解決できない自然な生産基盤の低下に直面しています。この点については、最近のニュース記事でエネルギー大臣自身が言及しています。

以上のことから、私には、4月に再び選挙が実施される前に、取引が発表されるというのが明らかです。ノボア大統領は投票前にさらなる施策を打ち出して安全マージンを広げたいと考えるでしょうし、この取引もすでに最終段階に入っているため、あとは時間の問題に過ぎません。

*注:エクアドルのエネルギー大臣は、すでにPetroEcuadorに対し、ブロック60を国家に返還するよう命じています。

数学的な計算

Sachaでのワーキング・インタレスト(作業権益)を獲得する見返りとして、私の仮定では、New Stratusはエクアドルに対する訴訟活動を中止することになるでしょう。これまで、New Stratusは訴訟で最大2億6000万ドルの損害賠償を請求していました。

エネルギー大臣の発言から、前払い金は15億ドルになることが分かっています。SinopecとNew Stratusの間で60/40の割合で分割すると仮定すると、彼らは6億ドル、またはカナダドルで8億5800万ドルの資金を調達する必要があります。

明らかな理由から、New Stratusがこの規模の一括払いを、ある程度の株式希薄化なしに用意することは不可能です。過去に見られた典型的な取引構造(石油取引会社との取引)を踏まえると、会社が資金調達にアクセスできるよう、何らかのオフテイク契約が組まれると考えられます。

※オフテイク契約とは、石油取引会社が資金提供の見返りとして、あなたが生産する原油のバレルにアクセスする権利を得る契約です。この資金調達方法は非常にコストがかかり、石油取引会社は市場価格より割引した価格を提示することで利益を上げ、さらに金利からも収益を得ます。カナダの小規模な探鉱・生産会社にも、同様の資金調達条件が提供されています。

オフテイク契約が取引全体の約80%を資金調達すると仮定すると、New Stratusが追加で資金調達しなければならない残りの金額は1億2000万ドル(カナダドルで1億7160万ドル)となります。

カナダドル50/バレルのネットバック数値を用いて、EBITDAがおおよそどの程度になるか計算できます。

ここからが少し複雑になります。会社が100%株式、100%債務、またはその両方の組み合わせで資金調達できるかは全く見当がつきません。株主にとって最大の上昇余地があるのは100%債務ファイナンスですが、小規模なエネルギー企業にとっては資金調達の選択肢が限られているため、現実的ではないでしょう。

そこで、株式と債務を半々で調達する場合、私の見解は以下の通りです:

EV/EBITDAが2倍の場合、これが上昇余地となります:

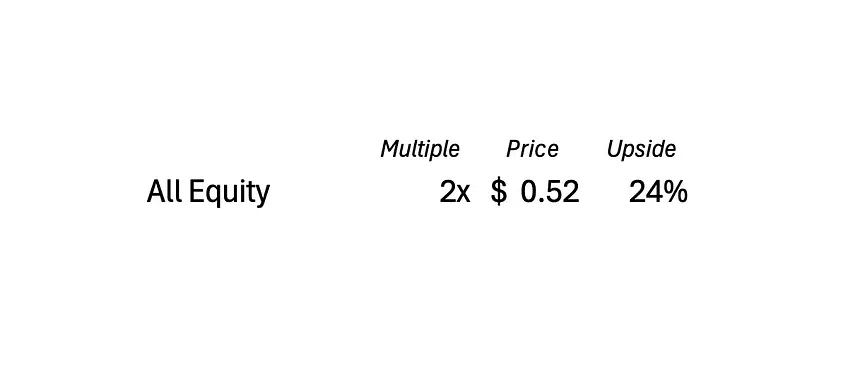

そして、もし全額株式だと仮定した場合、私の見解は以下の通りです:

EV/EBITDAが2倍の場合、これが上昇余地となります:

上昇の可能性は明らかです。

リスク

ここまで述べたすべての点を踏まえると、この状況は非常に投機的だと考えます。ノボア大統領が4月前にこの取引を成立させるかどうかは確実ではありません。論理的に言えば、全てのシグナルは私の考えが正しい方向にあることを示唆していますが、ラテンアメリカの案件であり、投機的な側面が否めません。

もう一つのリスク要因は、New Stratusが上記で述べたオフテイクの資金調達条件を獲得できないことです。その場合、New Stratusは取引全体の資金を株式で調達せざるを得ず、結果として株主にとっての上昇余地が縮小してしまいます。

取引全体を100%株式で資金調達する場合、計算は以下のようになります:

そして、EV/EBITDAが2倍の場合、これが上昇余地となります:

多くの点で、経営陣が有利な資金調達を実現するために株主と利害が一致していると信頼せざるを得ません。

最後に、たとえ取引が承認されたとしても、4月の選挙でノボア氏が敗北し、新大統領がサチャで別のオペレーターを起用した場合、何が起こるかという不確実性は常に残ります。私は、そこにある地政学的な不確実性が常にNew Stratusに対して何らかの割引効果をもたらすと考えており、それがポジションサイズの重要性を物語っています。

結論

上記の論理を踏まえると、市場の反応は誤っていると思います。New Stratusの状況は投機的ですが、その上昇余地は、少額のポジションを取る読者にとって十分にリスクを補償するものです。

また、ノボア大統領が予想していたよりも選挙が遥かに近づいていることから、今後数週間で有権者の感情や信頼を強化するために、さらなる経済施策が発表されると考えています。

アナリストの開示情報: 私/私たちは、株式の保有、オプション、その他のデリバティブを通じて、NSE.Vの株式に有利なロングポジションを保有しています。