保険のことを見直してみた(完)~貯蓄型経験者が泣きながら語る~

*この記事は...

◎結婚したら世帯主の保険は手厚くすべき?

◎でも保険の見積もりもらったら年間ウン十万円という額になったんですけど...

◎世帯主になるのだから、これくらいのお金はかかるか...

◎一応年払いで安くなってるしお得!...なのかな...

◎保険料って本当にこんなに払わなければいけないものなのかな...

◎ファイナンシャルプランナーの人に相談した方がいいのかな...

◎そもそも僕(私)が死んだ時にいくらもらえるの?

...とお悩みの方に向けた記事になります。

どうも、ゐさをです。

『ゐさをはアホだな~』

「そうだよアホだよ~♪(懐)」

はい、続きです!

貯蓄型保険を8年で解約して100万円が消えた(´Д`)

8年で100万円、1年ごとだと12.5万円。

保険金1200万円の生命保険に月1万円を支払っていたことになります。

月1万円の掛け捨て保険の保険金知ってます?

※引用『ライフネット生命10秒見積り』

僕がの37歳で入ったら、期間20年で保険金5000万円。

もし僕が29歳だったなら、期間20年で保険金9000万円。

ちなみに29歳男性が期間20年・保険金1200万円の掛け捨て生命保険ならば...

※引用『ライフネット生命10秒見積り』

月々の保険料約1600円( ´Д`)

さあ、ここから不毛な話をしていきますよ~。

8年前、29歳の僕が資産運用するとします。

まずは生命保険!

保険金1200万円の生命保険、月1600円也!

1600円×12=19200円/年。

年間の生命保険料が20000円以下なら全額控除!

よって8年間で支払う保険料は実質ゼロ円!

若者達よ!生命保険入る時はこの20000円ラインを狙うのがいいよ!!

次に投資信託!

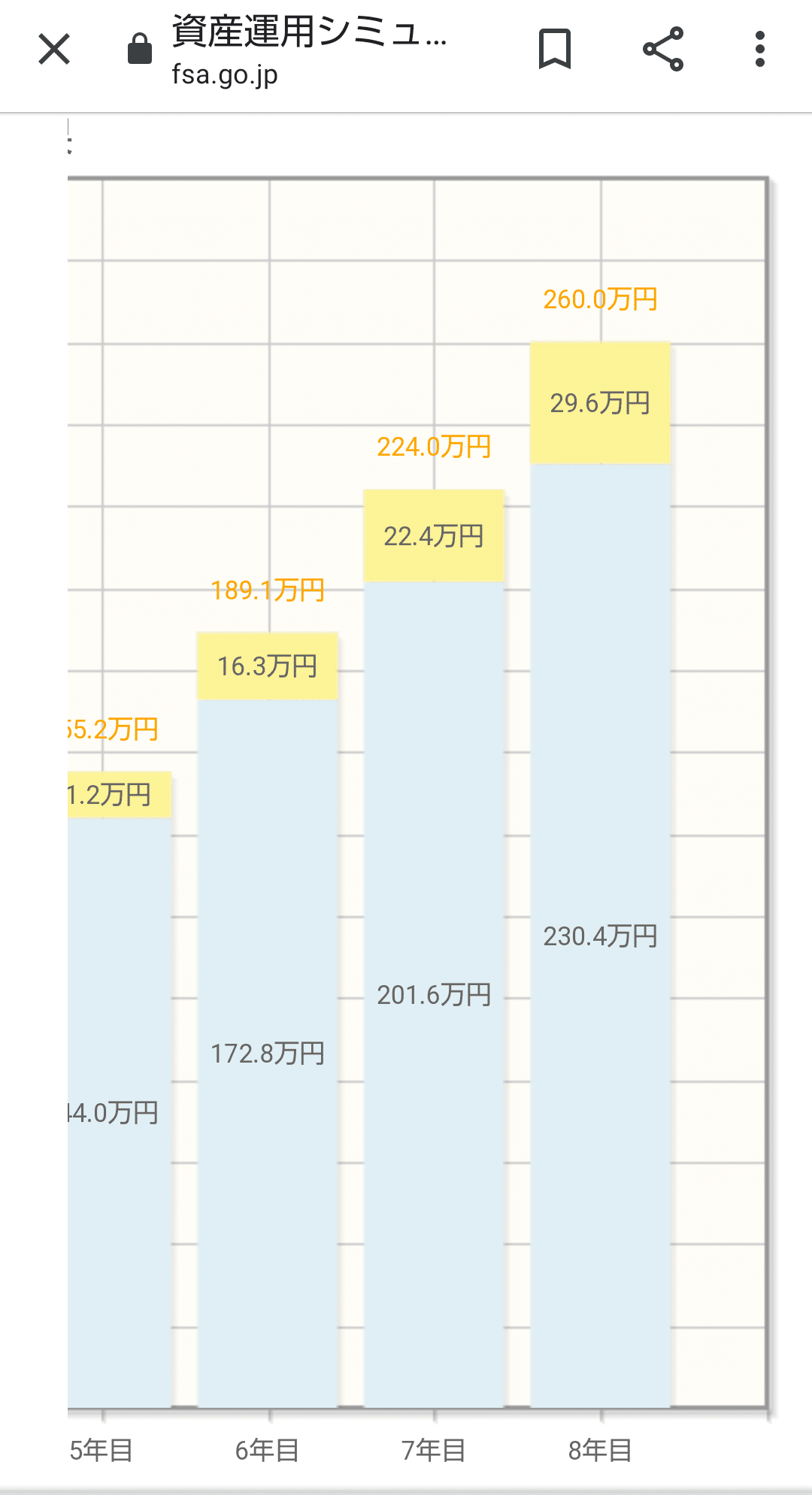

低リスク低リターン低コストのインデックスファンドを月々24000円買うと、

24000円×12ヶ月×8年=230万4000円

もし8年前に戻って、掛け捨て生命保険&インデックスファンドでドルコスト分散法積み立てをすると...

※年利3%

はい!この通り!!

あえて返戻率を出すと112.8%!!

8年前はつみたてNISA制度はないので、特定口座取引で利益に課税はされるでしょうけど貯金してるのと比べると全然違うでしょ!

ちなみに僕が入ってた貯蓄型保険なら

16年で返戻率107.8%ですからね。

そして何より大きいのが

『資金を拘束されない』こと。

月々の積み立て投資に回すお金は設定で上げ下げできますし、まとまったお金が欲しいなら証券を現金化してもええわけです。(望ましくはないですが...)

僕のように泣く泣く100万円を削って現金を受けとる必要もないんですよ。

ちなみに僕が解約した時の貯蓄型保険の返戻率は56%!!(´Д`)

はい、天国と地獄( ・-・)

...

貯蓄型保険の保障の現実が伝わりましたでしょうか?

15年以上そんな商品にお金をかける?

保険は保険!

貯金は貯金!

投資は投資!

混ぜるな危険!!(by両学長)

全ての貯蓄型保険を否定はしませんが、貯蓄型保険を検討している人は『自分の命がナンボか?』から商品を選ぶことをオススメします(^○^)

ちなみに僕は先月、保険金3000万円・60歳までの生命保険に入り直しました♪

月々の支払いは5700円なので高めですけど、現時点での最適解だと思っています(^○^)

保険金と保険料のバランスを考えて、保険に入りましょ~(^○^)

これにて『保険見直し編 』おしまい( ´∀` )

自分の日常を変えるのってチョー大変!

でも少し変えればあなたが変わる!

あなたが変われば未来が変わる!!

これを読んでくれた、あなたはエライ!!

明るい未来へいってらっしゃい!!