LIBOR公表停止後のドル調達コストに関するメモ(通貨スワップ、為替スワップ)

LIBOR公表停止やそれに伴う金利指標改革については筆者が記載した「金利指標改革入門」および「リスク・フリー・レート入門」で説明しました。そこでは比較的詳細にLIBOR問題および新しい金利指標について説明を行いました。しかし、そこではいわゆる通貨スワップのベーシスやドル調達コストについては全く触れませんでした。今回はそれに関するメモです。

そもそもドル調達コストとは、我が国では邦銀などからみるとドルを調達するコストの高まりとして、金融危機以降、話題になりました。経済学やファイナンスの分野でいえば、いわゆるカバー付き金利平価(Covered interest rate parity)が成立しなくなったということです。この現象は、私の肌感覚だと、2010年―2011年くらいから投資家の間で広く認識が始まった気がします。

そもそも、CIPとは、為替リスクをヘッジをしたら、日本国債を投資しても、米国国債を投資しても同じですよ、ということです。日本と米国の信用リスクや流動性などが類似した安全資産であれば、日本国債と米国債に投資する違いは、その定義上、為替リスクが存在する点だけです。そのため、仮に為替リスクをヘッジしたら、その両者に違いはないわけですから、そのリターンが一緒にならなければいけません(そうでないと裁定機会が発生してしまいます)。

逆にいえば、為替ヘッジコストというのは、CIPが成立していれば、内外金利差で決まるべきだということです。ここで日本と米国の金利を考えますが、簡単化のため、例えば、(ここでは年限などを捨象し)前者が0%、後者が2%とします。米国国債と日本国債が本質的に似通った商品(安全資産)であると想定すれば、その差は前述のとおり、為替リスクしかないのですから、日本国債の投資と、(為替リスクをヘッジした)米国債のリターンは同じにならなければいけません。見方をかえれば、(それが成立するためには)為替ヘッジを付した米国債のリターンは日本国債と同じ0%にならなければなりませんから、為替ヘッジに係るべきコストは2%、すなわち、内外金利差ということになります。この点は下記で「ドル調達コストの高まりカバー付き金利平価」という論文で図表などを使って丁寧に説明しました。

さて、今回取り上げたいものは、ここで取り上げた0%や2%という金利をどう考えるかです。そもそも話の前提として日本と米国が似通った資産であり、安全資産と想定していました。そのため、安全資産の金利を使うべきですが、為替ヘッジは基本的に短期間で実施することから、長い間、その金利としてLIBORが使われてきました。これはLIBORが長い間、実務的にはリスクフリーレートとして使われていたことと整合的です。為替ヘッジコストを計算する場合、例えば、3か月の円LIBORと3か月のドルLIBORを使っていたということです。

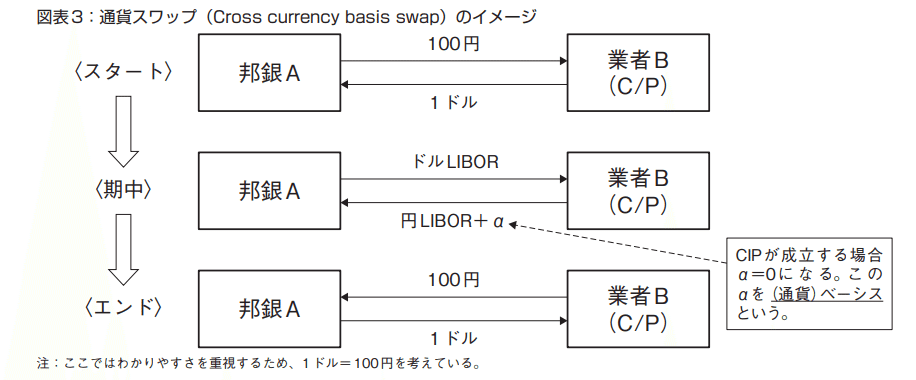

これは通貨スワップの商品性にダイレクトに表れています。詳細は「ドル調達コストの高まりカバー付き金利平価」を見てほしいのですが、この商品では、そもそも期中にドルLIBORと円LIBORを受け渡す仕組みがとられています(ここではドルと円を前提に話を進めます)。下記は私が書いた論文の図表3から抜粋していますが、両者の金利差から乖離する部分をα(ベーシス)といいます。前述のとおり、内外金利差から為替のヘッジコストが乖離することを意味するため、αが0から乖離すると、CIPからの乖離と解釈されます(ここでは細かい説明をしてないため、この解釈については筆者の論文を参照してください。また、為替スワップは、筆者が記載したレポートで記載した通り、通貨スワップと違い、価格でクオートされる商品ですが、CIPが成立していれば内外金利差でヘッジコストが決まることにはかわりはありません)。

もっとも、筆者の金利指標改革の論文で説明したとおり、LIBORの公表停止が決定されてしまいました。そのため、LIBORを使って通貨スワップをクオートすることもできないし、為替ヘッジコストを計算することはできません。

そもそもの議論に立ち返って考えれば、日本国債と米国債が両方とも安全資産であり、両者のリターンが(両者は為替リスク以外は類似した)安全資産であるがゆえ、そのリターンが(為替ヘッジをした後)一致する、そして、ここからインプライされる為替ヘッジコストが内外金利差で決まるという話です。そのため、前述のように短期の為替のヘッジを考える場合、あくまで大前提として、安全資産の金利で考えるのが筋なわけですから、内外金利差を計算するうえでも日本円と米金利のリスクフリーレートを持ってくるのがその代替として適切だと思われます。そして、筆者の論文で記載したとおり、円についてはTONA、ドルについてはSOFRがそれぞれの国で採用された代替金利なわけですから、これらがその代替金利としてよいと解釈できます(SOFRについては私が書いた「SOFR入門」をみてください)。

実際、現在、マーケットでクオートされている通貨スワップは、TONAとSOFRが使われています。前述の図表3でいえば、図表において「円LIBOR+α」は「TONA+α」であり、「ドルLIBOR」は「SOFR」になっているというわけです。

これで概ねOKだとおもいますが、実際に為替ヘッジコストやCIPからの乖離(内外金利差で説明できない、いわゆるドル調達コスト)を計算するには、ターム物の金利が必要になります。これも筆者の金利指標改革などの論文で延々と議論しましたが、LIBORはターム物金利である一方、TONAやSOFRはオーバーナイトであり、その点が実務的に使いにくいということがありました。

たとえば、3か月のヘッジコストを計算する場合、3か月間のリスクフリーレートというもの自体がTONAやSOFRでは得られません(両者は1営業日の金利です)。そのため、実務的には(おそらく)TONAやSOFRのターム物の金利であるTORFやCMEのターム物SOFRなどを使うということになるのだとおもいます(これらはBloombergを使えば簡単に得られます)。逆に、シンセティックLIBORなどは単に過去のデータに立脚して簡易的に代替しているだけであるため、足元の実際のリスクフリーレートから乖離していることから、使わないのが適切と考えることもできます。

全体感としては(おそらく)これでいいと思いますが、ギリギリ言い出すと、ドル調達コストの正確な計算には、その他の要因も考えなければならないということになります。たとえば、先ほどの議論したとおり、TONAとSOFRを使うにせよ、TONAは無担保で、SOFRは有担保であり、信用リスクが違うのではという突っ込みがありえます。また、円で運用した場合とドルで運用した場合の流動性が違うため、流動性プレミアムも考慮しなければならないという意見もありえます。LIBORで計算していたころに比べて、TONAとSOFRであると、信用リスクの違いはあまりなさそうとも思えますが、この辺りをギリギリと詰めるかはその時の目的によると思います。

例えば、日銀がリリースした「LIBOR 公表停止後のドル調達プレミアムのモニタリングにおける留意点について」をみると、LIBORベースのドル調達プレミアムとリスクフリーレート(RFR)のドル調達プレミアムの差として

(LIBORベースのドル調達プレミアム)-(RFRベースのドル調達プレミアム)

=(円資金市場における信用リスクや流動性リスク)-(ドル資金市場における信用リスクや流動性リスク)

=(資産市場間の信用リスク・流動性リスク格差)

と定義していますから、最後に私が記載した点も考慮していることがわかるとおもいます。特に日銀の定義では、LIBORとRFRを比較しており、LIBORはその定義から信用リスクを含むため、信用リスクも正面から取り上げているということです。その一方で、実務的には、この値を現実的にデータを使って考慮する点が難しい(例えば適切な流動性プレミアムを得ることは難しい)という点にも目を向ける必要があるでしょう。

というわけで、今回はこれで終わりますが、通貨スワップや為替スワップについては私が以前記載した「ドル調達コストの高まりとカバー付き金利平価」でアップデイトが必要な部分や制度についての説明の追加が必要になるとおもうため、どこかで大幅にアップデイトしようと思います。